2024.04.01.

A tőzsdéről nagyon sok információt találhatunk az interneten, és általában ismert az a vélemény, hogy a tőzsdei, részvénypiaci befektetés a legjobb, legmagasabb hozamot hozó befektetés. Cikkünkben megnézzük, hogy ennek a kijelentésnek mi az alapja. Kitérünk arra, hogy mit jelent a részvénypiac kockázati prémiuma, szó lesz arról is, hogy ez az információ hogyan hasznosítható a tőzsdén. Továbbá beszélünk Elroy Dimson, Paul Marsh és Mike Staunton ismert tanulmányáról, mely szerint, logikus, hogy a kockázati prémium létezik, és a jövőben is létezhet, de a befektetők ettől függetlenül túlbecsülik a jövőbeni hozamot, és alábecsülik a részvénybefektetés hosszú távú kockázatát.. Témáink:

- Befektetési eszközök hozama az elmúlt 100 évben

- Melyik a legjobb befektetés hosszútávon?

- Melyik ország kötvény- és részvénypiaca bizonyult a legjobb befektetésnek?

- Melyik a legjobb befektetés, ha a kockázatokra is tekintettel leszünk?

- Legjobb befektetés a részvénypiac lenne?

- A részvénypiac kockázati prémiuma ad magyarázatot a magas hozamra

- Miért problémás a múlt kivetítése?

- Mit tehet a befektető? Hogyan használja ki a helyzetet?

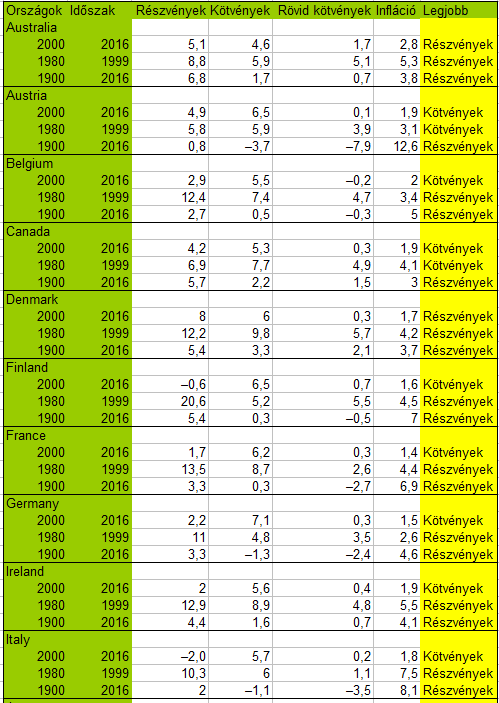

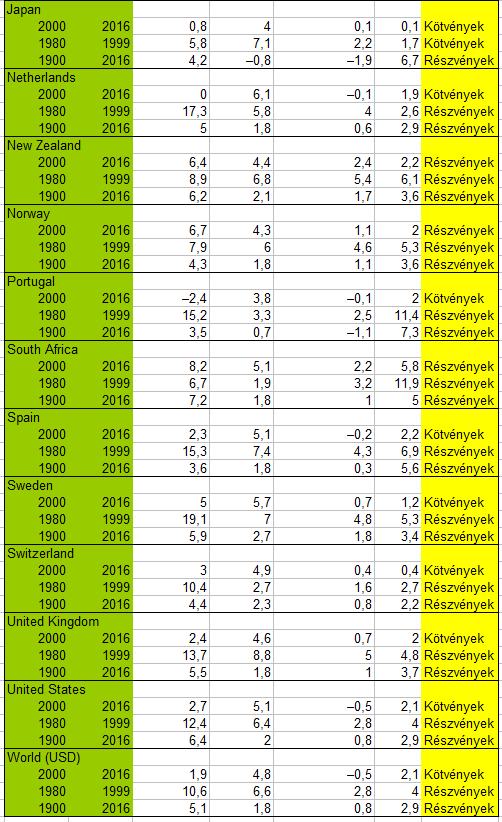

Befektetési eszközök hozama az elmúlt 100 évben

Az alábbi grafikon adatai részben a Triumph of the Optimists: 101 Years of Global Investment Returns című könyvből és a Credit Suisse 2017-es évkönyvéből származnak. A táblázatban reál hozamokat látunk (inflációval korrigált) évesítve.

Néhány példán keresztül beszéljük meg a táblázatban található adatokat. Minden egyes ország mellett három időszakot találunk. A három időszak nagyon jól elkülöníthető, például rendre gyenge a tőzsdék teljesítménye 2000-2016 között, míg a 1980-1999 között kiemelkedően jó hozamokat lehetett elérni. Ez is jól mutatja, hogy akár 20 éves távlatokban is jelentős eltérések lehetnek a befektetések hozamai között. Ezzel szemben az 1900-2016 közötti időszak már 116 évet ölel fel. Ebben már nagyon sok minden benne van, azaz teljes szektorok, iparágak tűntek el, váltak jelentéktelenné, háborúk, konfliktusok, nagy gazdasági világválság, aranystandard rendszer stb.. jellemezte az időszakot. Amíg például az Egyesült Államok részvénypiaci kapitalizációjának (igaz ez az Egyesült Királyságra is) több mint 50%-át adták a vasúthoz kapcsolódó iparágak az 1900-as években addig ma már gyakorlatilag kimutathatatlan a nagyobb szektorokhoz képest az iparág.

A befektetések közül a három fontosabb eszközosztályt találjuk meg, azaz a részvényeket, kötvényeket és a rövid kötvényeket, ami az 1 évnél rövidebb lejáratú kötvényt, kincstárjegyet jelenti. Ha a fenti táblázatban megnézzük például Svájcot (alulról a negyedik oszlop), azt láthatjuk, hogy a részvénypiacon elérhető reálhozam 2000-2016 között évi 3% volt, a hosszú kötvényekkel 4,9%-os hozamot érhettünk el, míg a rövid kötvényekkel 0,4%-ot. A legjobb befektetés itt tehát a kötvények voltak (ezt mutatja az utolsó oszlop). Ha ugyanezen vizsgálatot az 1980-1999 között végezzük, akkor már a részvény jön ki a legjobb befektetési formának a 10,4%-os hozammal (kötvények 2,7%, rövid kötvény 1,6%). Ha pedig 116 évet nézünk, akkor is a részvények a legjobb befektetések Svájcban, az elérhető éves reálhozam 4,4%.

Melyik a legjobb befektetés hosszútávon?

Ha kizárólag csak hozam alapján határozzuk meg a legjobb befektetést, akkor azt tapasztalhatjuk, hogy a vizsgálatban szereplő összes ország esetében a részvények a legjobb befektetési eszközök 1900-2016 között vizsgálva. Hosszútávon tehát nem találunk olyan országot, ahol a kevésbé kockázatos kötvények felülmúlják hozamban a részvényeket. Illetve a teljes képhez hozzátartozik, hogy bizonyos extrém eseteket nem tartalmaznak az adatok, például 1922-23-ban a német kötvények -100%-os hozama, teljes értékvesztése. 2000-2016 között már nem ilyen egyértelmű a helyzet, ugyanis a vizsgált 21 országból 16 ország befektetési piacán a kötvény befektetések hoztak jobb eredményt. 2000-2016 között csak az alábbi országok részvénypiacai bizonyultak jobb befektetésnek az ország kötvénypiacához képest:

- Ausztrália

- Dánia

- Új-Zéland

- Norvégia

- Dél-Afrika

Ahogy fentebb már utaltam rá 1980-1999 között az aranyévek voltak a tőzsdéken, így nem meglepő, hogy a vizsgált 21 országból csak néhány országban bizonyultak jobb befektetésnek a kötvények, ezek az alábbiak:

- Ausztria

- Kanada

- Japán

Látható tehát, hogy a befektetések területén 10-20 éves távlatok alatt is kialakulhatnak eltérések. Például az utóbbi 15 évben többségében a kötvények bizonyultak jobb befektetésnek, a 80-90-es években pedig a részvények. Ugyanakkor a 100 éves adatsoron minden ország esetében a részvénypiacok bizonyultak jobb befektetésnek. Természetesen itt még a kockázatokról szó sem volt, azaz mekkora árfolyam kilengést, visszaesést kellett a befektetőnek elviselnie. Ezzel is foglalkozunk, de előtte még készítettem néhány grafikont, melyen a legmagasabb hozamot hozó részvény és kötvénypiacok láthatók.

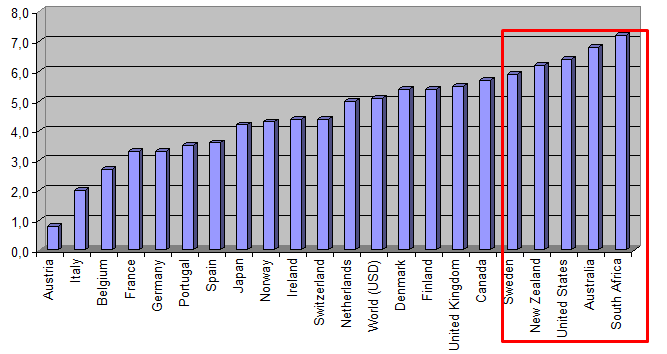

Melyik ország kötvény- és részvénypiaca bizonyult a legjobb befektetésnek?

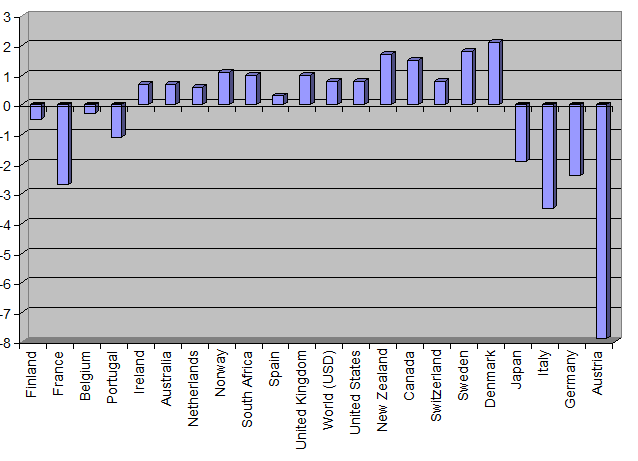

Az alábbi grafikonon a részvénypiaci befektetések hozamát tekinthetjük meg országok szerint 1900-2016 között. Az adatok itt is reálhozamot mutatnak évesítve (Y tengelyen). X tengelyen az országok neve látható, piros keretben az öt legnagyobb hozamú részvénypiac az elmúlt 100 év adatai alapján.

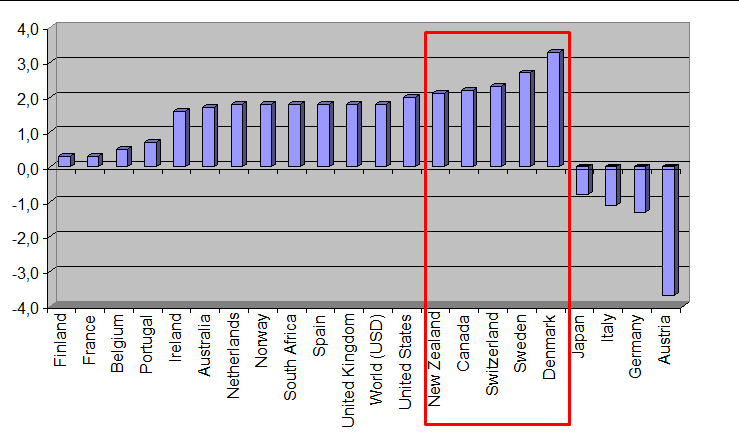

Az alábbi grafikon pedig a kötvénypiaci befektetések hozamát mutatja 1900-2016 között. Szintén évesített reálhozamokat (Y tengely) látunk. Az 5 legjobb kötvény befektetést kiemeltem.

Alább pedig az 1 éven belüli lejáratú befektetések hozama (kincstárjegyek) látható. Reál hozamot, azaz inflációval korrigált hozamot látunk. Nem meglepő, hogy itt a legkisebb a reálhozam. A vizsgált 21 országból 8 országban negatív reálhozamot érthettünk el ezzel a befektetési formával. 1% feletti reálhozamot csak Új-Zélandon, Dániában, Svédországban, Norvégiában történő befektetéssel érhettünk el.

Melyik a legjobb befektetés, ha a kockázatokra is tekintettel leszünk?

A bekezdés címben feltett kérdésre már sokkal nehezebb válaszolni, hiszen szép eredmény, és jó megállapítás, hogy a részvényekkel hosszútávon magasabb reálhozamot érhetünk el, mint a kötvényekkel, vagy a kincstárjegyekkel. Próbáltam árnyalni a képet azzal, hogy szemléltettem egész más a helyzet, ha rövidebb időtávokat nézünk, és ebben a tekintettben 10-15 év is rövidtáv.

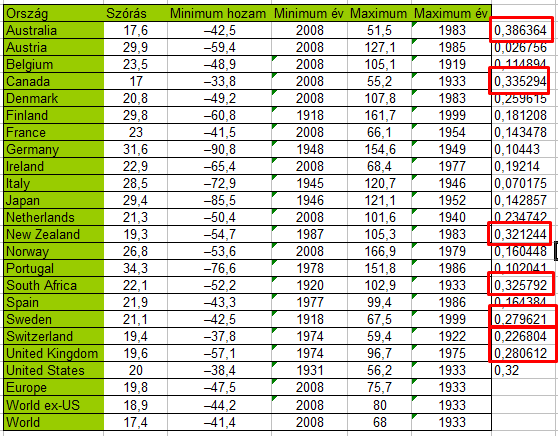

Láthattuk, hogy az elmúlt évtizedben a kötvény befektetések sokkal több országban bizonyultak nagyobb hozamot hozó befektetésnek. A kockázatot nem könnyű mérni, mindenesetre az alábbi táblázat nagyon jól összegzi, hogy a részvény befektetéseknek mekkora volt a kockázata az elmúlt 100 évben. A szórás, minimum hozam és maximum hozam százalékot mutat. A szórás esetében az árfolyam kilengésről, a volatilitásról kapunk információt. Minél nagyobb a szórás, annál nagyobb lesz az árfolyam kilengés, azaz a befektetés kockázata (lásd sharpe-ráta). A minimum hozam pedig az adott ország részvénypiacának legrosszabb évét mutatja. Érdekesség, hogy a 100 éves adatok között meglehetősen sok tőzsdén a 2008-as válság hozta el a legnagyobb éves visszaeséseket. A legnagyobb hozamok között pedig számos a nagy gazdasági világválság utáni időszakra, illetve a 80-90-es évekre esik.

A minimum hozamokat nem árt ha alaposan szemügyre vesszünk. Részben képet kaphatunk arról, hogy milyen maximális visszaesésekre volt példa. Hozzátenném, hogy ezek a legrosszabb évek, ennél nagyobb visszaesések is kialakulhattak, ha két egymást követő évben is estek a tőzsdék, de közelítőleg jól mutatja ez az adat is a visszaeséseket. Például a Japán részvény befektetések a 2. világháborút követően elveszítették értük 97%-át. Az értévesztés nagyrészt egy év alatt, 1946-ban megtörtént. Ekkor 85%-ot esett a japán tőzsde. A visszaesések egyébként nagyrészt az elmúlt időszakok tőzsdei válságaihoz kapcsolódnak. Nagyon sok tőzsde a 2008-as gazdasági válság alatt, 2008-ban zárta a legrosszabb évét (30-60%-os visszaesések). A fenti táblázatot kiegészítettem egy saját számítással, ami a szóráson alapul, azaz az egységnyi kockázatra vetített reálhozamot mutatja. A piros téglalapok jelölik az egységnyi kockázatra vetített legjobb befektetési hozamot.

Legjobb befektetés a részvénypiac lenne?

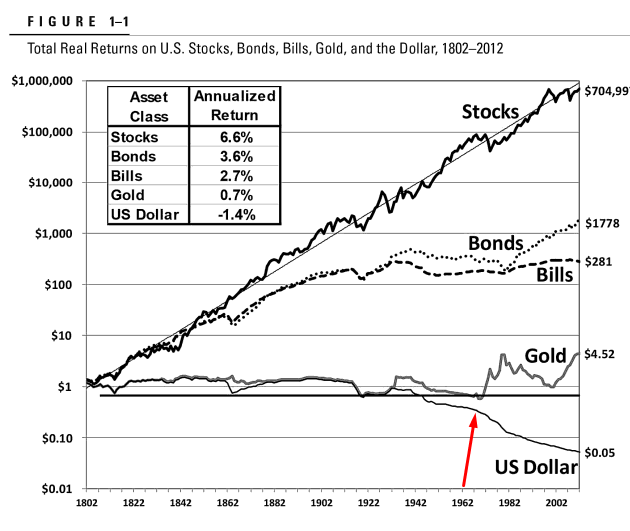

A fenti adatokból az derül ki, hogy alapvetően a részvénypiaci befektetésnek lett kiemelkedő hozama a múltban. A hosszútávú részvénypiaci befektetésről Jeremy J. Siegel, a Pennsylvaniai Egyetem professzora írt könyvet Stocks for the long run címmel. Ez a könyv lett mára a vedd meg és tartsd technikát követők bibliája, olyannyira, hogy az interneten számos blogban visszaköszön a könyvből kimásolt grafikon, több magyar portálon is találkoztam már vele. Részben tehát Siegel professzor munkáit tárgyaljuk a továbbiakban, de a fenti könyvet mindenképpen ajánlom elolvasásra, mivel több más részvénypiaci technikával kapcsolatban is olvashatunk a könyvben. Az alábbi képen pedig a népszerűvé vált grafikon látható, azaz az 1800-as évektől kezdődően követhetjük nyomon a fontosabb amerikai befektetési eszközök árfolyamát. A grafikonon azt láthatjuk, hogy mi lett 1 dollár befektetésből 200 év alatt. Látható, hogy ha az elmúlt 200 évben az amerikai részvényekbe (stock) fektettük a pénzünket, akkor érhettük el a legmagasabb hozamot. A hosszú kötvények (bonds) és a rövid kötvények (bills) kevesebb hozamot hoztak, az arany hozzávetőlegesen az értékét őrizte meg. Ezzel szemben a készpénz (dollár) elveszítette értékének több, mint 90%-át. Az alábbi grafikonhoz tegyük hozzá, hogy időközben kiderült a részvénypiac befektetések nem teljesítik ilyen mértékben felül a kötvényeket (lásd itt).

A grafikon bal felső sarkában az évesített reálhozamok is láthatók (az éves nominális hozamokból az inflációt levontuk). A részvénypiaci hozamokat kisebb időszakokra lebontva is láthatod, az alábbi táblázatban. Az adatok Siegel professzor könyvéből származnak.

| Időszak | Reálhozam, évesített | Kockázat |

| 1802-1997 | 7% | 18,1 |

| 1871-1997 | 7% | 18,9 |

| 1802-1870 | 7% | 16,9 |

| 1871-1925 | 6,6 | 16,8 |

| 1926-1997 | 7,2% | 20,4 |

| 1946-1997 | 7,5% | 17,3 |

| 1966-1981 | -0,4 | 18,7 |

| 1966-1997 | 6% | 17,1 |

| 1982-1997 | 12,8 | 13,2 |

A fentiekben tehát hosszabb időszakokat láthatunk az Egyesült Államok részvénypiaci hozamairól. A kockázatra is legyünk tekintett, azaz a 18,1%-os szórás tulajdonképpen az átlagtól való eltérésre utal. Ez már jelezheti, hogy az árfolyam kilengés mértéke a részvénypiacon nagyobb, mint más eszközök (kötvények) esetében, azaz a részvények tartása kockázatosabb. Láthatod azt is, hogy 1966-1981 között a részvények hozama nagyon alacsony volt. Ennek az oka, hogy ebben az időszakban nagyon magas volt az infláció az Egyesült Államokban. Az alábbi képen a kötvények éves hozamait láthatod. Itt is körvonalazódik, hogy az Egyesült Államokban a kötvénypiaci hozamok 2-8%-os sávban mozogtak, kivéve a 70-80-as években, amikor az infláció is megugrott.

Az amerikai piacon a legrosszabb 10 éves befektetési időszakban a részvényeken -4,1% a kötvényeken -5,4%-os hozam volt, de 20 éves befektetési időszakban a részvények soha nem bizonyultak veszteséges befektetésnek a múltban. A közvetkező grafikonon pedig azt láthatod, hogy a részvények hogyan teljesítik felül a kötvények hozamát. A folyamatos vonal a részvény és hosszú lejáratú kötvény hozamok közötti különbséget mutatja, a szaggatott vonal a részvény és rövid kötvény (bills) hozamok közötti különbséget mutatja. Minél nagyobb értéket olvasunk le a grafikonról, annál jobban felülteljesített a részvénypiac abban az évben.

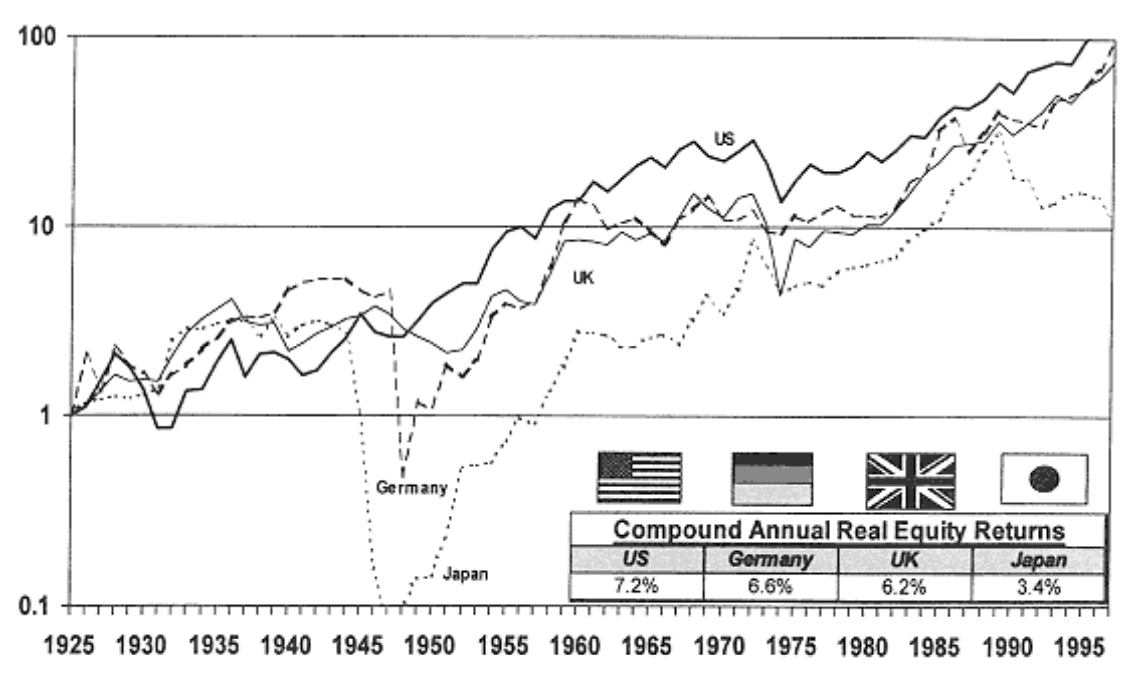

Bár a fentiek meggyőzően hangzanak, azonban vegyük azt is figyelembe, hogy mindössze egyetlen országot vizsgáltunk. Ráadásul azt az egyetlen országot, mely az elmúlt 200 évben a legsikeresebb gazdaság volt, azaz ha tudjuk előre, hogy melyik ország lesz a következő 50-100 évben gazdaságilag a legsikeresebb, akkor valóban a részvénypiac lesz a legjobb befektetés, azonban a múltban is számos ország esetében tapasztalhattuk, hogy stagnálnak a tőzsdék évtizedeken keresztül. Az alábbi képen már Németország, Egyesült Királyság, és Japán tőzsdéinek árfolyam változását követhetjük nyomon. Itt jól látható, hogy a 2. világháború után a vesztes országok tőzsdéin mi történt.

Itt pedig a kötvénypiacok alakulását láthatjuk.

Siegel professzor tulajdonképpen azt mutatja meg a könyvében, hogy a részvény befektetések hosszútávú hozamát általában nem veri meg más befektetési lehetőség hozama. Előfordulhat, hogy 1-2 évtizedre a kötvények lesznek a felülteljesítők, erre is láthattunk példát az USA tőkepiacain kívül, de ezek csak néhány kivételnek számítanak, és ezekben az országokban is extrém hosszú időtávon (30, 50, 100 év) felültejesítenek a részvények.

Mi a probléma a fenti befektetési stratégiákkal?

Láthatod a fentiekben, hogy nagyrészt 20-30 éves időtávokat vizsgáltuk, azaz a fenti múltbeli esetek, és az adatokból levont következtetéseket csak akkor szabad felhasználnunk, ha valóban 20-30 éves időtávban fektetjük be a pénzünket. Robert Shiller Nobel-díjas közgazdász jól rávilágít a fenti problémára az Irrational Exuberance című könyvében. Egyrészt szem előtt kell tartanunk azt, hogy a 20. század a legsikeresebb 100 év volt a részvények néhány évszázados történelmében. Azon belül is az amerikai gazdaság kiemelkedő teljesítményt nyújtott, és egyáltalán nem szükségszerű, hogy ez megismétlődik a következő 100 évben.

Az alábbi grafikont a GFD-nek köszönhetjük. Összerakták a fejlett országot tőzsdeindexét az 1600-as évektől kezdődően napjainkig. Ha pedig alaposan megnézed a grafikont, akkor az is kiderül, hogy több évtizedes időszakok is akadnak, amikor a tőzsdék oldalaznak. Ebből a leghosszabb az 1700-as években látható, de az 1800-as években és az 1950-es évek előtt is évtizedes oldalazásokat láthatsz. Azaz a passzív vagyonépítési technikákkal érdemi hozamod nem lett volna ezekben az időszakokban egy globális portfólióval sem.

Másrészt pedig Shiller szerint a részvénypiaci értékeltség is hatással lesz a várható hozamra és kockázatokra, azaz a részvénypiaci befektetés nem feltétlenül kockázatmentes, alacsony kockázatú hosszútávon. Csak azért gondoljuk kockázatmentesnek, alacsony kockázatú befektetésnek hosszútávon, mert csak egy szűk időszakra (történelmi léptékben a 100 év szűknek tekinthető) és egyetlen országra korlátoztuk a vizsgálatot. Ugyanakkor Shiller vizsgálatai szerint a magas értékeltségi szint egyet jelent az alacsony várható hozammal. Ha a Shiller P/E mutatónál maradunk, akkor ez tulajdonképpen azt jelentené, hogy ha a mutató szerint túlértékelt a részvénypiac, akkor a hosszútávú várható hozamunk is alacsony lesz. Az alábbi táblázatban láthatod a Shiller P/E mutató magas értékeit, és az 5 éves, 10 éves évesített részvénypiaci hozamokat. A múltban tehát a magas részvénypiaci értékeltség együtt járt az alacsony jövőbeni hozamokkal (5 és 10 éves távon), de ahogy látható, ez a módszer sem tökéletes, itt is vannak kivételek. 1997-ben ugyanis a Shiller P/E ráta magas értéket mutatott, mégsem lett alacsony az 5 és 10 éves részvénypiaci hozam.

| Időpont | Shiller P/E | 5 éves hozam | 10 éves hozam |

| 1929 | 27,1 | -12% | -2% |

| 1997 | 28,3 | 10% | 8% |

| 1998 | 32,9 | 0% | 6% |

| 2000 | 43,8 | -2% | -1 |

| 2001 | 37 | 0,5% | 1% |

| 2007 | 27,2 | 0% | 6% |

| 2015 | 26,5 | ? | ? |

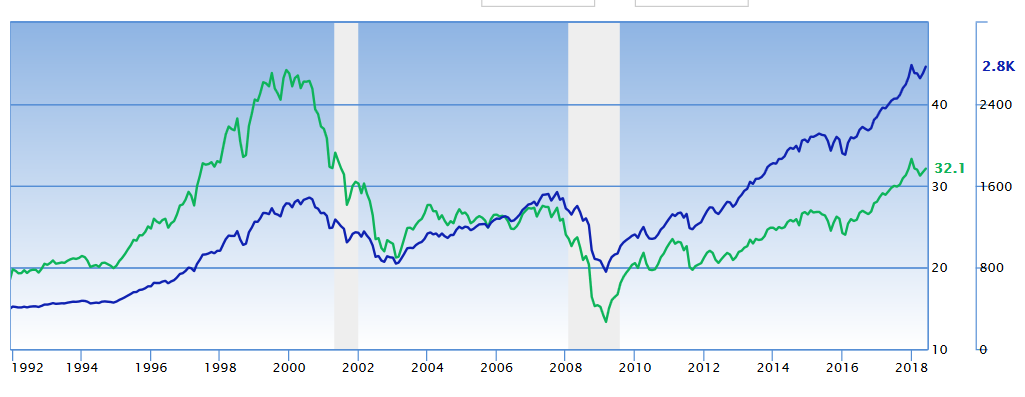

Az alábbi képen a Shiller P/E ráta (zöld görbe) és az 500 legnagyobb amerikai társaság indexe (kék görbe) látható. A szürke területek jelzik azokat az időszakokat, amikor recesszió volt az Egyesült Államokban.

Lent pedig a Shiller P/E implied Market Return mutatót követhetjük nyomon, azaz a Shiller P/E mutató alapján mutatja a várható hosszútávú hozamot. Ha magas a Shiller P/E mutató értéke (jelenlegi helyzet), akkor a várható hozam alacsony (lásd grafikon -1,7%-os értékét).

forrás: gurufocus.com

A részvénypiac kockázati prémiuma ad magyarázatot a magas hozamra

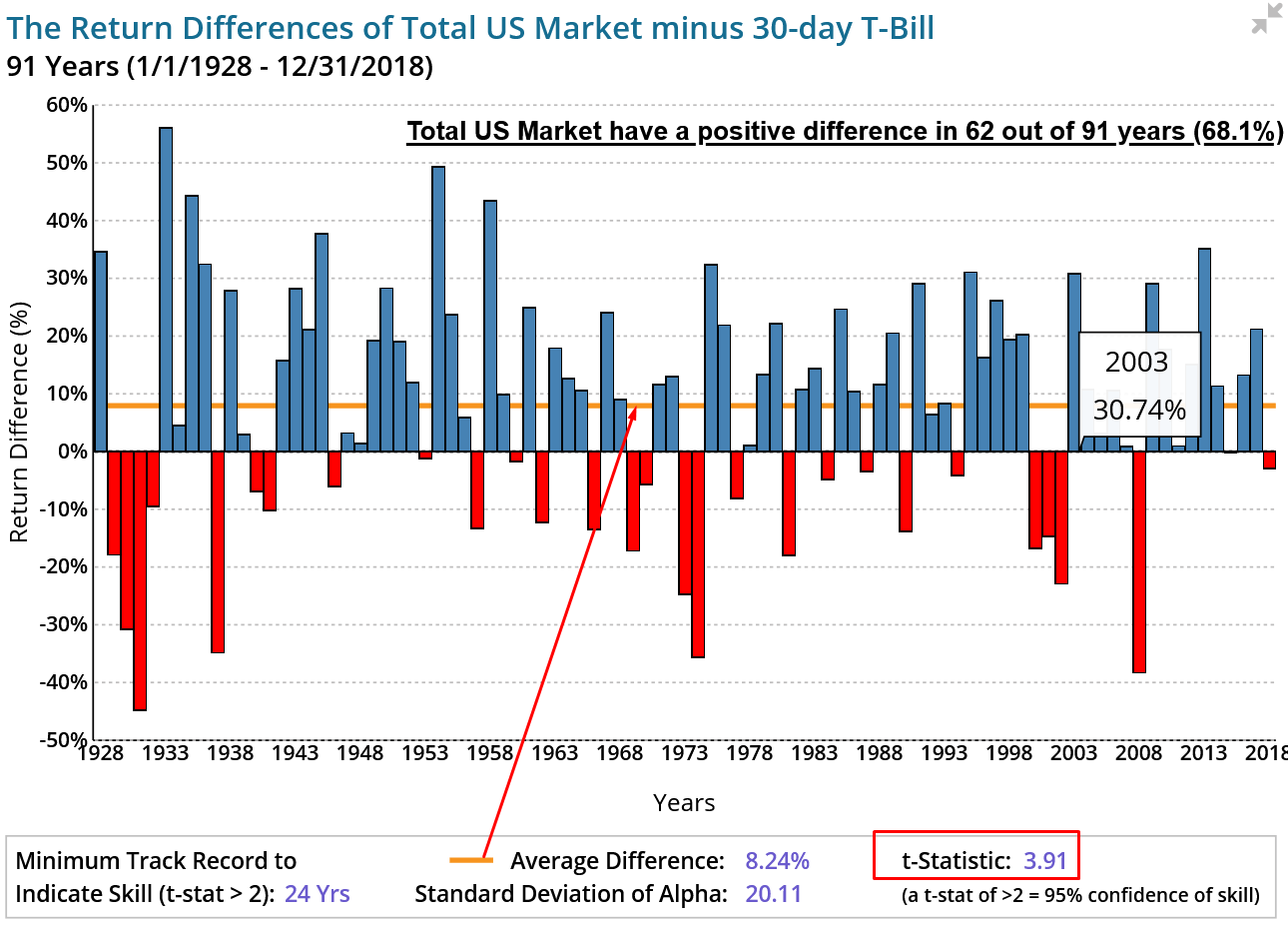

Kezdjük azzal, hogy a múltbeli megfigyelések azt mutatják, a részvénypiaci kockázatért cserébe a befektetők többlethozamban részesülnek. Ezt hívjuk a részvénypiac kockázati prémiumának, és ezen információból marad meg az az általános vélemény, hogy a tőzsde, a részvénypiac a legjobb befektetés. Azonban, ahogy látni fogod lentebb a részvénypiac kockázati prémiuma nem mindig pozitív szám. Nézzük a részleteket. Az alábbi grafikonon láthatod, hogy az elmúlt 91 évben a részvénypiac kockázati prémiuma átlagosan 8,24% volt (sárga vízszintes vonal) az Egyesült Államokban, azaz ennyivel teljesítette felül évente, átlagosan az amerikai részvénypiac a kockázatmentes (30 napos lejáratú államkötvényt) befektetést.

Az átlag azonban egy csalóka dolog. Egyrészt, ha extrém nagy eltérés van az egyes években az adatok között, akkor az átlag szórása nagy lesz, azaz meglehetősen pontatlanul tudunk a jövőbeni részvénypiaci prémiumra következtetni belőle. Másrészt a pozitív átlag nem jelenti azt, hogy minden évben pozitív lesz a prémium. Ennek ellenére a részvénypiac kockázati prémiuma valóban létezik, ugyanis ha egy statisztikai vizsgálat t-stat értéke (bővebb magyarázat itt) nagyobb, mint kettő (lásd az ábra alatt), akkor kijelenthető, hogy 95%-os valószínűséggel létezik a részvénypiac kockázati prémiuma, és nem a véletlen műve.

Vegyük észre azonban az alábbi grafikonon, hogy a 8,24%-os átlag nem jelenti azt, hogy minden évben felülteljesítés történt, hanem sok év átlagában, azaz a részvénypiac kockázati prémiuma volt negatív is, de a 91 év 68,1 százalékában pozitív volt a kockázati prémium. Ebből is láthatod, hogy a tőzsde világában nincsen olyan, hogy biztos, csak valószínűségek, nagyobb vagy kisebb esélyek vannak. A tőzsde, a részvénypiac a legjobb befektetés kijelentést tehát arra célszerű módosítani, hogy az esetek többségében a múltban a részvénypiac bizonyult a legjobb befektetésnek.

forrás: ifa.com

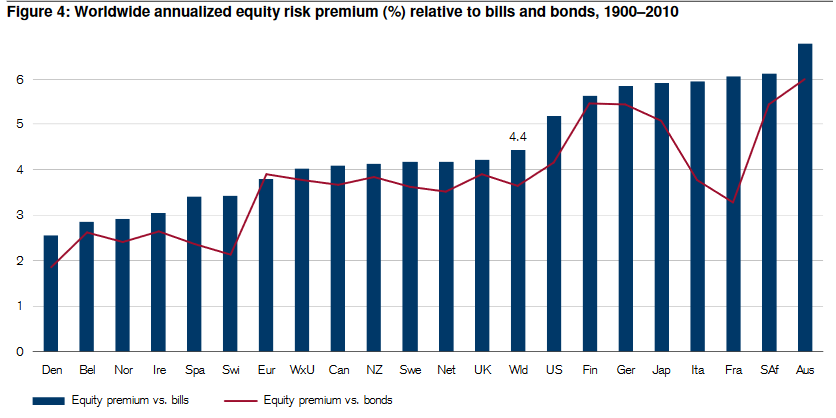

Számos olyan anomália, tőzsdei összefüggés, kereskedési stratégia ismert, mely egyébként csak az amerikai részvénypiacon figyelhető meg, így felmerülhet a kérdés, hogy vajon igaz-e a kockázati prémiumra is ez. Megfigyelhető, hogy a kockázati prémium más országok esetében is pozitív, és mekkora ennek a mértéke? Erre választ több különböző kutatásból gyűjthetjük össze, de külön kiemelném Elroy Dimson, Paul Marsh és Mike Staunton munkáit, akik a Triumph of the Optimists című könyvükben 100 évre visszamenőleg több, mint 20 ország részvény és kötvénypiacát vizsgálták meg. A vizsgálatról a Tények és Tévhitek a Tőzsdéről, Befektetésről című könyvben is beszámoltam, illetve az alábbi grafikont a fenti szerzők egyik munkájából másoltam ki, melyben 110 évre visszamenőleg látható az egyes országok kockázati prémiumai. Piros színnel jelölve a részvény és a hosszú lejáratú kötvények hozama közötti különbség, kék színnel a részvény és a rövid kötvények hozama közötti különbség került kimutatásra.

Irracionálisan optimisták a hosszú távú tőzsdei befektetők?

Irrational Optimism címmel találjuk meg Elroy Dimson, Paul Marsh és Mike Staunton egy másik munkáját, melyben arról írnak, hogy bár teljesen racionális, és logikus, hogy a kockázati prémium létezik, és a jövőben is létezhet, de a befektetők ettől függetlenül túlbecsülik a jövőbeni hozamot, és alábecsülik a részvénybefektetés hosszú távú kockázatát.. Ezt a helyzetet jellemzik „irrational optimism”, azaz irracionális optimizmus néven. Látható, hogy eltérő mértékben, de átlagosan évi 2-6% a részvénypiac kockázati prémiuma.

Dimson, Marsh és Staunton szerint a tőzsdei hozamokkal kapcsolatos elképzeléseink nagyrészt az utóbbi néhány évtizedben végzett megfigyeléseken alapulnak. Ezek között külön kiemeltem korábban az aranyéveket, amikor a tőzsdéken két számjegyű hozamokat (15-19%) lehetett elérni évente, de gyakori vélemény, hogy 10% körüli hozamot lehet a részvénypiacon elérni. Ugyanakkor Dimsonék szerint az átlagos hosszútávú tőzsdei reálhozam (inflációval korrigált) sokkal inkább 4-6% között mozgott. Továbbá azt is megállapították, hogy valószínűleg a jövőbeni kockázati prémiuma a részvénypiacnak alacsonyabb lesz, mint a múltban. Az alábbiakban pedig kiemelném Dimson, Marsh és Staunton véleményét:

„We challenge the widely held view that over an interval of up to 20 years, equityinvestment is sure to provide a positive real return. Equities are not “safe” in the long run.

Azaz vitatják azt a széles körben elterjedt nézetet, miszerint 20 éves időhorizonton a részvénybefektetés biztosan pozitív reálhozamot hoz. Véleményük szerint a részvények hosszútávon sem biztonságosak. Ez a vélemény általában szembe megy a ma divatos indexkövető, passzív befektetés, lusta portfóliókat preferáló befektetők véleményével, de tekintsünk úgy a fenti véleményre, hogy olyan személyeké, akik hosszú éveken keresztül kutatták, és vizsgálták a világ különböző részvénypiacait.

Korábban már beszéltünk arról, hogy a részvénypiac hosszútávon a legjobb befektetés nézet Jeremy Siegel professzor népszerű könyvéből ered, melyet a vedd meg és tartst technikát követő befektetők bibliájának is tekinthetünk. Ebből a munkából származik az a kimutatás, hogy a részvények hosszú távon jelentősen felülmúlják az inflációt, és hosszú távon stabilan magas reálhozamot lehet a részvénypiacon elérni. Ezt az átlagos reálhozamot egyébként „Siegel Constant”-nak, azaz siegel-állandónak is nevezzük, mely Adrew Smithers és Stepehen Wright (könyvük 159 oldalától) legjobb becslése szerint 6,75% közelében van.

Dimson, Marsh és Staunton ugyanakkor azt találták, hogy a siegel-állandó országonként és évtizedenként változott a múltban, és az Egyesült Államok ebben a tekintetből is speciális eset. Ugyanis az egyik legnagyobb részvénypiaci hozamot itt figyelhetjük meg, ráadásul a részvények volatilitása (kockázatról bővebben itt) is alacsony. Más országok esetében a részvénypiaci hozamok alacsonyabbak, a részvénypiac volatilitása nagyobb, így a hozam/kockázat arányok rosszabbak. Dimsonék kutatásából az okokra is fény derül. Egész egyszerűen arról van szó, hogy az Egyesült Államok gazdasága óriásit növekedett az utóbbi 100 évben, és amíg az 1900-as évben a teljes világ részvénypiacának a 22%-át tette ki az amerikai részvénypiac, addig ez 2003-ra már 54%-ra bővült. Jól látható ebből, hogy a részvénypiac és a gazdaság csak rövid távon tudja függetleníteni magát, így a jövőben tapasztalt hosszú távú tőzsdei emelkedéshez a jövőben tapasztalt gazdasági növekedés is szükséges.

Fontos azzal is tisztában lenni, hogy a jövő jóslása nem csak abból áll, hogy megnézzük hogyan vált egyetlen ország a világ leggazdagabb országává az elmúlt 100 évben, de legyünk tisztában azokkal az esetekkel, amikor a múltban egyes országok nagyok voltak, de nem sikerült ezt a gazdasági növekedést fenntartani.

Az alábbi grafikonon az amerikai tőzsdén elérhető hozamot láthatod az 1900-as évektől kezdődően. A kimutatásban minimum 10 éves tartási időszakot feltételeztek, és azt vizsgálták, hogy az egyes esetekben, hogyan alakult a befektetés hozama. Ahol tehát az X tengelyen látod a 10-es feliratot, ott megtalálod az összes 10 éves befektetési időszak lehetséges évesített reálhozamát, azaz 1900-1909, 1901-1910, 1902-1911, és így tovább egészen 1993-2002 időszakig. Látható, hogy az összes esetben a reálhozamok évi -5% és 15% közötti tartományban szóródtak. Az összes eset mediánja 6% körüli. Ahogy pedig növeljük a tartási időszakot (X tengelyen haladunk jobbra) a hozamkülönbségek egyre inkább csökkennek, egyre több esetben közelítjük meg a medián hozamot. A Top Decile sávban látod a legjobb 10%-át az eseteknek, a Top Quartile a legjobb negyed, ugyanígy a Bottom Quartile a legrosszabb negyed, Bottom decil pedig a legrosszabb tized. Ha pedig a medián érték körüli sávot nézzük, akkor ott az esetek felét találod. A fenti felosztás valószínűségnek is tekinthető. Eszerint a múltban 50% valószínűséggel a jelölt sávban alakult a portfólió évesített reálhozama, és ebből az is kiderül, hogy a magas hozamra (10% felettire) az esetek 25 százalékában, míg 15% hozamra az esetek 10 százalékában volt példa a múltban.

Az alábbi grafikonon már a japán tőzsdét láthatod, ugyanebben a szemléletben. Sokkal nagyobb a volatilitás, azaz 10 éves évesített reálhozamok -30% és +30% között szóródnak, és a medián is alacsonyabb (4,1% reálhozam). Itt pedig az összes, Dimarsonék által vizsgált ország látható. Egy-egy oszlop az összes múltbeli eset 20 éves évesített reálhozamát mutatja, mely 1900-2002 között megtörtént, azaz az ábra tartalmazza az 1900-1919, 1901-1920, 1902-1921 stb.. 20 éves időszakok évesített reálhozamát. A medián mutatja az összes eset közepét, a Top decile a legjobb hozamot hozó esetek (az összes 10%-a), a Top quartile a legjobb hozamot hozó esetek (az összes 25%-a). Ezek ugyanúgy a múltbeli valószínűségeket is jelölik. Azaz annak a valószínűsége, hogy a japán tőzsdén egy 20 éves időszakban az évesített reálhozamunk 12-18,3% között alakult mindössze 10% volt (jelöltem a képet) a múltban. A medián körüli tartomány pedig az összes eset 50%-át tartalmazza, így mondhatjuk azt is, hogy a múltban 50% valószínűséggel az évesített reálhozam 2-8% között mozgott. Ne feledkezzünk meg a negatív esetekről sem, azaz 20 éves időszakon 10% valószínűséggel az évesített reálhozamunk -7%-12,5%. Külön kiemelném, hogy évesített hozamról van szó, így például a -10%-os évesített hozam évi -10%-os veszteséget jelent.

Miért problémás a múlt kivetítése?

A fentiek után felmerülhet a kérdés, hogy mennyire bízhatunk meg a múltbeli adatokban, kivetíthetjük-e ezeket a jövőbe? A jövő jóslása természetesen nehéz, megbízhatatlan lesz az elemzésünk, ugyanakkor feltételezhető, hogy a múlt bizonyos eseményei ismétlődnek, és számos összefüggés érvényes marad a jövőben is. Például a tőzsde és a gazdaság hosszú távú kapcsolata, a részvénypiac kockázati prémiuma stb. Két ok miatt azonban nem árt az óvatosság. Ezek pedig a stratégiákat, módszereket visszatesztelő kereskedők körében jól ismert problémák: a survivorship bias és a sample seleciton bias, más néven sampling error.

A survivorship bias problémáról már korábban beszéltünk. Ebben az esetben azt jelentené, hogy az Egyesült Államokban tapasztalat múlt századi figyelemreméltó gazdasági növekedés egyáltalán nem a tipikus esete egy gazdaság növekedésének, és ez jelentheti akár a jövőre nézve azt is, hogy a tipikus forgatókönyv megvalósulásának nagyobb az esélye. A sampling error pedig tulajdonképpen azt jelenti esetünkben, hogy mindössze egyetlen részvénypiac múltbeli eseményeit vizsgáltuk meg, a jövőben pedig végtelen számú eset megvalósulása lehetséges. Ez pedig azt jelenti, hogy gyakorlatilag egyetlen 100 éves időszakra alapoztuk azt az állításunkat, hogy a részvénypiacon a kockázat prémium átlagosan 8%, vagy ha reálhozamról beszélünk, akkor 6,75% (siegel-konstans). Ugyanakkor ez csak egyetlen 100 éves időszak, amelyből a következő 50-100 éves időszakot jósoljuk. Ez pedig az n=1 esetszám problémája.

Akkor sem jobb a helyzet, ha 20 éves időszakokat vizsgálunk. Elég, ha csak a fenti ábra egyre keskenyedő tartományát nézzük, azaz egyre kevesebb az eset, alacsony az esetszám, az átlagos érték nem megbízható. A helyzetet tovább fokozza, hogy a második világháborút követő gazdasági fellendülés (például az Egyesült Államokban 10 éves időszakon a GDP növekedés átlagosan 15% volt évente) és az 1980-1990-es évek bikapiacai jelentősen javítják az átlagot, és az évesített hozamokat a tőzsdéken. Ez pedig azt is jelenti, hogy a tőzsdei, részvénypiaci befektetéseket jobb színben tünteti fel a fenti torzítás. Dimson, Marsh és Stauton egyébként a jövőre nézve 3%-os részvénypiaci kockázati prémiumot jósol, ami egyébként nem a legpesszimistább előrejelzés, lásd Bernstein és Arnott kutatását.

Mit tehet a befektető? Hogyan használja ki a helyzetet?

A fentiek után jellemzően felmerül az érdeklődők fejében az a gondolat, hogy hogyan, milyen módszerekkel lehet a tőzsdén, részvénypiacon befektetni, hogyan nyerhető ki a részvénypiac kockázati prémiuma, vagy esetleg még annál is több. Alapvetően két irányba indulhat el a befektető, és ahhoz, hogy megértsük a két irány működését, először gondoljuk át a részvények árát, árfolyamát modellező elméletet, a hatékony piacok elméletét, melynek alapvető mondanivalója, hogy a tőzsdén nem lehetséges nagyobb hozamot elérni csak nagyobb kockázat vállalásával, azaz nincsenek kitüntetett módszerek, melyekkel többlethozam érhető el. Eredeti formájában tehát a hatékony piacok elméletét az ún. CAPM modell segítségével érthetjük meg, azaz bármely részvény, portfólió árfolyama leírható az alábbiakkal:

ERi=Rf+βi(ERm−Rf)

ahol:

ERi= a befektetés/részvény várható hozama

Rf= kockázatmentes kamat

βi= a befektetés, részvény béta tényezője

(ERm−Rf)= a részvénypiac kockázati prémiuma, azaz részvénypiac hozama – kockázatmentes hozam.

Nem kell ettől a képlettől megijedni. Nincs itt szó másról, mint arról, hogy egy tetszőleges részvény, vagy részvényekből álló portfólió hozama a kockázatmentes hozamból, a részvénypiac kockázati prémiumából tevődik össze, ahol a kockázati prémiumot korrigáljuk a részvény volatilitásával. Ha volatilisebb a részvény, akkor a kockázati prémium nagyobb lesz, ha kevésbé volatilis, akkor kisebb. A volatilitást több módon is mérhetjük a tőzsdén, de gyakori, hogy a béta tényezővel mérjük, mely bármely részvény esetében leolvasható a legtöbb részvényszűrő programban. Értelmezése eszerint:

- Ha egy befektetési eszköznek, részvénynek a béta tényezője 1, akkor a kockázata pontosan megegyezik a piaci kockázattal.

- Ha 1-nél nagyobb a béta tényező, akkor a vizsgált részvény volatilisebb a piacnál, nagyobb a kockázata. Például 1,16-os béta érték esetén a vizsgált részvény 16%-kal volatilisebb, kockázatosabb a piacnál.

- Ha 1-nél kisebb a béta tényező, akkor a vizsgált részvény, instrumentum a piacnál kevésbé volatilis, kisebb a kockázata, kisebb az árfolyam kilengése.

- 0 béta tényező esetén a részvény, instrumentum nincs korrelációban a piaccal.

- Negatív béta mutató pedig azt jelenti, hogy az instrumentum a piaccal ellentétesen mozog.

A hatékony piacok eredeti változata szerint tehát nincsenek kivételek, anomáliák, stratégiák melyek többlethozamhoz juttatják a kereskedőket. Az ilyen módszerek eredményei statisztikailag nem szignifikánsak, azaz akár a véletlen műve is lehet. Egyedül a részvénypiac kockázati prémiuma bizonyítható statisztikailag szignifikánsan. Azaz a részvénypiac kockázati prémiuma létezik, de nem minden évben pozitív, és ha kockázatosabb a részvény (nagyobb az árfolyamkilengése), akkor a jövőbeni hozam is nagyobb lesz. Lehet tehát nagyobb hozamot elérni, de nagyobb kockázatot kell vállalni.

Azok a befektetők, kereskedők, akik a fentieket elfogadják, a részvénypiacba passzívan fektetnek be, azaz ha a fenti elméletet szeretnéd követi, akkor célszerű megismerkedned a vedd meg és tartsd technikával, a passzív befektetéssel, a lusta portfóliókkal. Ezeknek a módszerek is vannak kockázatai, és kétségtelenül sok előnye, melyekről itt olvashatsz.

Mit tegyen az a befektetők, kereskedő, aki a fentieket nem fogadja el?

Tájékozottabb befektetők valószínűleg tisztában vannak azzal, hogy számos olyan befektető, kerekedő létezik, aki képes volt hosszú évtizedeken keresztül felülteljesíteni a tőzsdén, és többlethozamot ért el. Ezeket részben azzal magyarázták a közgazdászok, hogy a véletlen játszott szerepet benne (lásd: Buffett, Graham mégsem tévedtek?), vagy pedig a kockázatalapú megközelítéssel védték meg a hatékony piacok elméletét, azaz azért lett nagyobb a hozam, mert nagyobb kockázatot vállaltak (lásd CAPM eredeti változatát).

Időközben azonban kiderült, hogy egyes módszerek, melyeket ezek a tőzsdei befektetők alkalmaztak nem eredményeztek nagyobb kockázatot, és a számítógépek gyors számítási kapacitásának köszönhetően, számos anomália, összefüggés került megfigyelésre. A kutatott területek száma olyan gyorsan bővült az utóbbi években, hogy már 300 különböző összefüggés, anomália figyelhető meg. Igaz ugyanakkor, hogy ezek jelentős részére nem statisztikailag szignifikáns, és számos közülük csak egyes időszakokban figyelhető meg. Vannak azonban nagyon erős, és nehezen cáfolható ilyen anomáliák, melyek nem magyarázhatók meg a kockázati megközelítéssel sem, így mára már a közgazdászok körében elfogadott nézet, hogy a CAPM eredeti változata hiányos, és további tényezőkkel kellett kiegészíteni. Legutóbb egyébként 2015-ben bővítette Eugene Fama és Keneth French a modellt, és mára más a size effektus, az értékalapú faktorok, a jövedelmezőségi mutatók, az asset growth hatás is bekerült a modellbe. Ez tulajdonképpen azt jelenti, hogy léteznek összefüggések, melyek statisztikailag szignifikánsak, azaz 95% a valószínűsége, hogy nem csak a véletlen műve a fenti összefüggésekkel elérhető prémium. A másik lehetősége tehát a tőzsdei kereskedőknek befektetőknek, hogy megismerik a tőzsdéket uraló összefüggéseket, anomáliákat, és ezeket figyelembe véve próbálnak meg többlethozamot kinyerni a tőzsdén úgy, hogy a kockázat nem növekszik meg. Ehhez azonban a témába mély ismereteket kell szerezni, melyet nyugodtan kezdhetsz itt: 6 bizonyított összefüggés, stratégia a tőzsdén.