2024.12.02.

Cikkünkben az egyik legrégebben felfedezett tőzsdei anomáliával, a value-prémiummal foglalkozunk, melynek segítségével felülteljesíthető a tőzsdeindexek hozama. A value-hatásra épülő különböző befektetési, tőzsdei kereskedési módszereket az értékalapú befektetések közé soroljuk, és olyan ismert befektetők, mint Warren Buffett, Walter Schloss évtizedeken keresztül alkalmazták módszereiket a tőzsdén, mellyel felülteljesítették a tőzsdeindexekkel elérhető hozamot. Megbeszéljük bejegyzésünkben, hogy mi az alapja ennek a piaci anomáliának, milyen mértékű felülteljesítés érhető el ezekkel a módszerekkel, és szó lesz múltbeli visszatesztelésekről is. Tartalom:

- Mi az a value-prémium?

- A value-prémium vizsgálata 1925-2024 közötti időszakon (2025)

- Hogyan működnek a value stratégiák a tőzsdén?

- Long only value tőzsdestratégiák

- Mit jelent a value-glamour anomália?

- Mit jelent a value trap?

- Value-spread mennyire megbízható előrejelző?

- Mit jelent a deep value?

Mi az a value-prémium?

A value-hatás, más néven value-anomália arra az összefüggésre világít rá, hogy az értékalapon olcsó részvények felülteljesítik az értékalapon drága részvényeket. Ez az összefüggés statisztikailag szignifikáns vizsgálatokkal igazolható, és nemcsak egyetlen mutatóval, hanem több, különböző értékalapú mutatóval is kimutatható a hozamkülönbség az értékalapon olcsó és értékalapon drága részvények között. A value faktor, azaz az „értékalapon olcsó részvények a jövőben felülteljesítenek” elvnek az amerikai tőzsdéken lassan 100 éves hagyománya van. Gondoljunk csak arra, hogy az értékalapú, value-tényezők tőzsdei felhasználásának egyik ismert alakja Benjamin Graham (Graham híres tanítványa Warren Buffett), aki a Security Analysis című könyvével már 1934-ben megalapozta az értékalapú befektetés módszereit.

Ugyanakkor az 1970-1990-es években széles körben elfogadott hatékony piacok elmélete szerint nem létezik a value-hatás, tekintettel arra, hogy ez az elmélet kimondja a piacok hatékonyak, így nincs lehetősége arra a kereskedőknek, hogy a piaci hozamoknál nagyobb hozamot érjenek el, csak nagyobb kockázat vállalása mellett. Az értékalapú befektetők sikere tehát a szerencsével, vagy a megnövekedett kockázattal magyarázható a hatékony piacok elmélete szerint.

Végül azonban a korszerű adatfeldolgozás, számítási kapacitásoknak köszönhetően számos kutatásban sikeresen igazolták a value-tényező létezését, így a hatékony piacok elméletét leíró CAPM modell is bővítésre került a value tényezővel 1993-ban. Ahogy fentebb már utaltam rá, a hatékony piacok elméletét megalkotó közgazdászok a value hatást a megnövekedett kockázatnak tudták be. Végül azonban kutatások kimutatták, hogy szó sincs nagyobb kockázatról, így valóban találtak egy olyan tényezőt, mely hatással van egy részvény jövőbeni hozamára. Ez pedig azt eredményezi, hogy az eredeti CAPM modell hibás, azaz ki kell egészíteni, és ez meg is történt 1993-ban, amikor Eugen Fama és munkatársa Kenneth French kiegészítették a CAPM modellt a value-hatással és a size-effektussal (ezzel most nem foglalkozunk, de beszéltünk róla). Ennek eredményeképpen egy portfólió, részvény várható értékére az alábbi tényezők lesznek hatással:

ERi=Rf+βi(ERm−Rf)+SMB+HML

A képlet jelölései:

- ERi: a befektetés/részvény várható hozama

- Rf: kockázatmentes kamat

- βi: a portfólió, részvény bétája

- (ERm-Rf): a részvénypiac kockázati prémiuma, azaz részvénypiac hozama – kockázatmentes hozam.

- SMB, size prémium, lásd itt

- HML, value prémium,

A fentiekből következik, hogy azokat a részvényeket tekintjük value-részvénynek, melyek értékalapon olcsók. Értékalapon olcsó részvényeket az alábbi összefüggések alapján kereshetünk:

- A nyereség és a részvényár alapján olcsó részvényeket vegyünk (lásd P/E ráta)?

- Vagy a könyv szerinti érték és a részvényár (lásd P/B) viszonyában keressük az olcsó társaságot?

- Esetleg az árbevétel és a részvény árfolyama (P/S) alapján?

- Nézzünk inkább a fizetőképességet, a likviditást?

- Fontosabb lenne a mérlegfőösszeg növekedése?

- Vagy az eladósodottság alapján válasszuk ki az olcsó részvényeket?

- De felmerülhet a kérdés, hogy miért nem a szabad cashflow és az ár alapján (P/FCF) hozunk döntést?

A sort még hosszasan sorolnám, és érdemes lehet a hivatkozott helyeket elolvasni, mert a részvények tőzsdei értékelésének alapjait beszéljük át alattuk. Felmerülhet tehát a kérdés, hogy melyiket érdemes figyelembe venni a részvényvásárlási döntésünk során. Erre a kérdésre az alábbi bekezdések részben választ adhatnak. Másrészt pedig Graham és az értékalapú befektetők eredményei bár lenyűgözőnek tekinthetők, de mégsem adnak egyértelmű bizonyítékot arra, hogy bizonyos tényezők figyelembe vételével felülteljesítés érhető el, hiszen a befektetési döntéseket számos tényező befolyásolta és nem csak a „value” tényezők alapján hoztak döntés. Azok a stratégiák, melyek csak is kizárólag egy vagy több value tényezőt vizsgálnak a systematic value tőzsdestratégiák körébe tartoznak, és ezek teljesen objektívek, és így könnyedén vissza is tesztelhetők. Mindenesetre a value-tényezők működéséről meggyőző bizonyítékot Eugene Fama és Kenneth French 1992-ben publikált tanulmányában találjuk meg (The cross-section of expected stock returns), melyben különböző piaci anomáliákat megvizsgálva (1963-1990 között) arra jutottak a szerzők, hogy a P/B ráta és a size-prémium kihasználása a két legjobb olyan tényező, mellyel felülteljesítés érhető el.

A value-prémium vizsgálata 1925-2024 közötti időszakon (2025)

Az alábbiakban a value-prémiummal összefüggő saját vizsgálatom eredményeit teszem közzé, melyet 1926-2024 közötti időszakon, az amerikai részvénypiacon, a CRSP adatbázisában elérhető 4500 részvény tanulmányozásával mutattam ki. A value-prémiumot a P/B-ráta, azaz a részvény ára és a könyv szerinti érték aránya alapján állapítottam meg, de a nullával osztás problémáját úgy küszöböltem ki, hogy a P/B helyett, B/P rátát használtam, figyelembe véve azt, hogy a társaság könyv szerinti értéke lehet nulla, de az árfolyama nem. A fenti definíció szerint tehát a továbbiakban:

- A “high” kategória a magas B/P, de alacsony P/B rátával rendelkező, azaz az értékalapon olcsó társaságokat jelöli.

- A “low” kategória az alacsony B/P, de magas P/B rátával rendelkező, azaz értékalapon drága, növekedési részvényeket jelöli.

Az alábbi képen havi gyakorisággal kimutatva látható a hozamkülönbség az értékalapú és a növekedési részvények között. Az átlagos többlethozam az 1926-2024 közötti időszakon havi 0,33 százalék volt (t-teszt p-értéke<0,01, azaz statisztikailag szignifikáns). Ennyivel teljesítettek felül az értékalapon olcsó részvények havonta. Ehhez tegyük hozzá, hogy az időszakon az S&P500 index átlagos havi hozama 0,5 százalék volt.

forrás: saját szerkesztés

Az alábbi grafikonon már az éves hozamkülönbség látható, mely:

- 1927-2024 = 4,11% (p<0,01), de 98 évből 40 évben negatív.

- 2000-2024 = 1,55% (p<0,01),de 25 évből 12 évben negatív.

- 1990-2024 = 1,31%(p<0,01), de 35 évből 17 évben negatív.

Mindegyik átlag esetében az elvégzett statisztikai tesztek megerősítik (p<0,01), hogy statisztikailag szignifikánsan elkülönül az átlag a nullától, tehát a prémium valóban létezik, mely az elmúlt évtizedekben kisebb volt.

forrás: saját szerkesztés

A vizsgálat folytatásában minden év elején létrehoztam egy értékalapú (hi10 néven) és egy növekedési részvényekből (lo10 néven) álló portfóliót a B/P-ráta alapján. A portfólióba a teljes részvénypiac alsó és felső 10 százaléka került be a B/P ráta alapján egyenlő arányban (eq jelölés) kapitalizáció szerint súlyozva (cap jelölés).

| Átlag (%) | Medián (%) | |

| lo10eq | 10,2 | 8,6 |

| hi10eq | 25,9 | 20,2 |

| hi10eq – lo10eq (HML) | 15,6 | 13,6 |

| lo10cap | 11,9 | 12,9 |

| hi10cap | 16,4 | 18,6 |

| hi10cap – lo10cap (HML) | 4,4 | 2 |

A fenti eredmények azt mutatják, hogy az értékalapon olcsó részvények egyenlő arányban súlyozva átlagosan évi 15,6 százalékponttal teljesítik felül a növekedési részvényeket. Kapitalizáció szerint súlyozva az éves felülteljesítés mértéke 4,4 százalék. A jelentős különbség oka a size-prémiumban keresendő, ugyanis az egyenlő arányban súlyozott portfóliókban az alacsony kapitalizációjú, magasabb jövőbeni hozamú részvények felül vannak súlyozva. A vizsgálat a kereskedési költségeket nem vette figyelembe.

A folytatásban további tényezőket vontam be, többek között a kockázatmentes hozamot, ami a 10 éves lejáratú amerikai államkötvények hozama (RF néven), a részvénypiac kockázati prémiumát (MktRF néven), és a részvénypiac értékeltségét kifejező CAPE-rátát. Az alábbi grafikon szemlélteti a bevont változókkal végzett vizsgálat eredményeit. Eszerint a növekedési részvények és a value-részvények hozama között pozitív a kapcsolat (a korrelációs együttható 0,6), azaz a magasabb hozam a növekedési portfóliókban magasabb hozamot eredményezett az értékalapú portfóliókban. Mindkét portfólió esetében pozitív a korrelációs együttható a részvénypiaci hozamokkal, de a növekedési részvények esetében magasabb az együttható, azaz a magasabb részvénypiaci hozamok a növekedési részvények hozamát jobban növelik. A legfontosabb összefüggést a value-prémium (HMLcap) oszlopban láthatjuk, ahol a növekedési részvények korrelációs együtthatója -0,1 (nem különíthető el a nullától szignifikánsan), de az értékalapú részvények esetében a korrelációs együttható pozitív, azaz a többlethozam (value-prémium) nem azért keletkezik, mert a növekedési részvények gyengén teljesítenek, hanem, mert vannak időszakok, amikor az értékalapú részvények hozama magas.

forrás: saját szerkesztés

A vizsgálatom nem tudott rámutatni arra, hogy milyen tényező határozza meg az értékalapú részvények felülteljesítését, mert az elvégzett regressziós elemzés nem adott statisztikailag szignifikáns eredményt az kockázatmentes hozam, a részvénypiac kockázati prémuma, és a CAPE-rátára (lásd alábbi táblázatban).

forrás: saját szerkesztés

Összegezve a fentieket, azt látjuk, hogy a value-prémium az elmúlt 100 évben létezett az amerikai részvénypiacon, de az elmúlt 25-35 évben alacsonyabb lett. A kinyerése két módon lehetséges. Az egyik megoldás, hogy hosszú távon (20-30 év) befektetve mindig az értékalapon olcsó részvényeket preferáljuk. A másik lehetőség, hogy megpróbáljuk megtalálni azokat az időszakokat, amikor a value-részvények hozama magasabb, azonban a fenti vizsgálatban szereplő változók erre nem alkalmasak.

Hogyan működnek a value-stratégiák a tőzsdén?

Ha a fent hivatkozott mutatókat tanulmányozzuk, akkor látni fogjuk, hogy tulajdonképpen a mutatók többsége valamilyen közös alapra, egységre próbálja meg kimutatni a vállalat értékét. Ezzel pedig összehasonlíthatóvá válnak a különböző méretű, részvényárfolyamú, és pénzügyi adatokkal rendelkező társaságok. A legismertebb mutatókról röviden (részletes magyarázatukat fentebb már hivatkoztam):

- P/B, azaz az ár és a könyv szerinti érték hányadosa

- P/E, azaz a részvényár és az egy részvényre jutó nyereség hányadosa

- P/S, azaz a részvény ára és az egy részvényre jutó árbevétel kerül összevetésre

- P/FCF, a részvény ára és a szabad cashflow (egy részvényre jutó) hányadosa

- EV/EBITDA, azaz a társaság értéke és a nyereség hányadosa

Ha a fenti mutatók működésével tisztában vagyunk, akkor már csak egy részvényszűrő alkalmazásra van szükségünk (ilyenekről itt olvashatsz), melyben sorba állíthatók a részvények a fent kiválasztott mutatók alapján.

Ezek után két választási lehetősége van a tőzsdei kereskedőknek:

- Long only stratégiát alkalmaz

- vagy long-short stratégiában gondolkodik

A long only stratégia tulajdonképpen azt jelentené, hogy megvesszük a mutató alapján olcsónak, alulárazottnak mondott részvények egy részét, és hosszú távon tartjuk. Ezekben a tőzsdestratégiákban gyakori, hogy a teljes részvénypiacot 10 részre osztják, és az alsó decilist, azaz a részvények azon 10%-át, melyek a vizsgált mutató alapján a legolcsóbbak, megvásároljuk. Az amerikai részvénypiac esetében ez egyébként több száz részvényt jelentene, de a jó hír, hogy vannak kifejezetten value és faktor ETF-ek, így akár ETF alapokkal is kivitelezhető ez a tőzsdestratégia.

Látható a fentiekből, hogy a long only stratégiák jelentős piaci kockázatot hordoznak, tekintettel arra, hogy a value-részvények korrelálnak a piaccal. Ez tulajdonképpen azt jelentené, hogy az amerikai részvénypiacon időről-időre beköszönt a recesszió, ami egy elkerülhetetlen, természetes folyamat (az utóbbi 100 évben 20 alkalommal volt erre példa ). A recessziókat rendre csökkenő részvényárak, medvepiaci követi, azaz a piac esik és ezzel együtt a value-részvények ára is esik. Ez egy nagyon fontos momentuma az értékalapú befektetésnek, az osztalékportfólióknak, a passzív befektetésnek, azaz mind a vedd meg és tartsd elveken alapulnak (mely egy 2019-es kutatás alapján erősen megkérdőjelezhető, lásd itt ). A lényeg, amire az átlag befektető nincs felkészülve, az a visszaesés időszaka. Gyakran ez borítja a tőzsdestratégiát, hiszen a veszteség, a visszaesés hónapokon keresztüli elviselése erős lelki terhelést okoz.

A veszteség, a pénzügyi veszteség agyunk félelemközpontját stimulálja, azaz stresszt érez a befektető, melytől szabadulni akar (ez a bizonyos fight or flight response). Ez akkor fordul elő a befektetővel, ha mindenféle szabály, és kockázatkezelés nélkül áll neki a befektetésnek, kereskedésnek. Ha a részvénypiacon egy befektető pénzt keres a hosszú távú befektetéssel, akkor jellemzően azon gondolkodik, hogy milyen új autót fog venni a pénzen, vagy mennyire okos, mennyire jól ért a tőzsdéhez, esetleg épp a többlethozamot már képzeletben a több milliós tengerparti nyaralásra költötte el. Ez a fajta önigazolás az agyunknak ugyanazon részét stimulálja, melyet a különféle drogok, egyéb élvezeti cikkek stimulálnak. Azonban amikor eljön a medvepiac, vagy kiderül, hogy rossz döntést hoztunk, és részvény ára esik, akkor a befektető elkezd veszíteni. Ekkor már nem nyitogatjuk annyit a számlatörténetet, nem nézzük a pozícióinkat, és azon gondolkodunk, hogy nem kellett volna a barátunkra/brókerünkre hallgatni, aki bemutatta nekünk ezt az egyszerű befektetési módszert. A vagyon pedig egyre inkább fogy, a veszteségek, pénzügyi veszteség pedig agyunk félelemközpontját stimulálja, azaz stresszt érez a befektető, melytől szabadulni akar. Az átlagos befektető éppen ezért drágán vesz és olcsón ad el.

Ugyanakkor a long-short stratégiákban a piaci kockázatokat megpróbáljuk kiküszöbölni, azaz valóban csak a value-faktort próbáljuk meg kinyerni. Ez tulajdonképpen azt jelentené, hogy a kitettségünket fedezzük. Ha például megvásároljuk az S&P500 indexet, és az ügyletet fedezni szeretnénk, akkor ugyanakkora értékben nyitunk egy short pozíciót az S&P500 indexen. Ezzel a piaci kockázatokat fedeztük, de mivel magát a piacot vettük meg, így a piaci hozamot sem kapjuk meg, azaz nem keresünk az ügyleten. Egyes piaci anomáliákat pedig úgy lehet kihasználni, hogy a megkeressük a két végletet, a value faktor esetében ez azt jelenti, hogy:

- megkeressük a részvények azon 10%-át, melyek a legolcsóbbak a mutató alapján

- megkeressük a részvények azon 10%-át, melyek a legdrágábbak a mutató alapján

Az olcsó részvényeket megvásároljuk, és ugyanakkora összegben shortoljuk a drága részvényeket, azaz egy long-short stratégiát hoztunk létre. A value alapokon nyugvó tőzsdestratégiák esetében ezt quality minus junk (minőségi mínusz bóvli) stratégiának nevezzük.

Kihasználjuk tehát azt, hogy az alulárazott részvény jövőbeni hozama nagy lesz, a túlárazott részvény jövőbeni várható hozama alacsony, és a long melletti short lábbal a piaci kockázatok egy részét is fedeztük. A quality minus junk stratégiákról tervezek egy részletes összeállítást, így a továbbiakban a long-only stratégiákkal folytatjuk.

Long only value tőzsdestratégiák

A long only value stratégiáknál a legnagyobb kérdés, hogy milyen pénzügyi mutató alapján hozunk döntést. Az köztudott, hogy Graham, Buffett és az ismert értékalapú befektetők egy összetett szabályrendszert alkalmaznak, és nem csak egyetlen tényezőt vizsgálnak. Ráadásul a társaság jövőjével, wide moat tényezők kutatásával is foglalkoznak, melyeket nem lehet objektív mutatóban kifejezni. Egy ilyen összetett, sokszor szubjektív döntéseken alapuló rendszert azonban nem lehet visszatesztelni. Emiatt a rendszert le kell egyszerűsíteni, objektív stratégiát kell kialakítanunk, hogy a stratégia visszatesztelhető legyen. Ezt a munkát végezték el helyettünk az alpha architect munkatársai, akik az ismert value mutatókat objektív stratégiába ágyazva tesztelték vissza az amerikai és európai tőzsdéken.

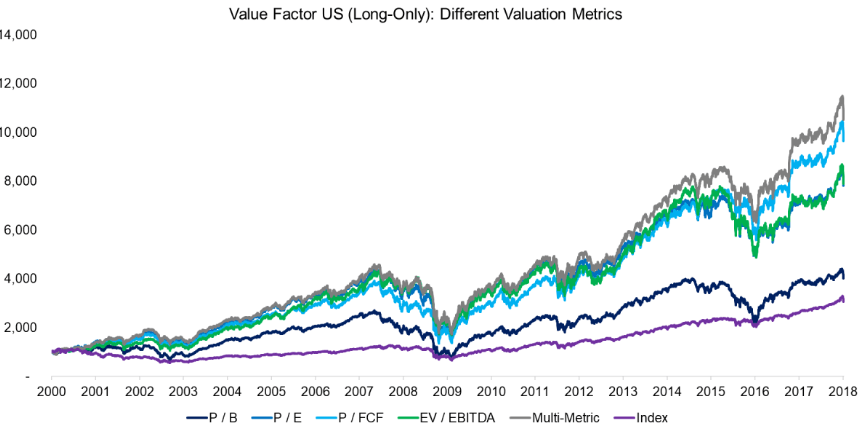

Az alábbi grafikonon az amerikai tőzsdén visszatesztelt long only value stratégiákat láthatod. Mindegyik esetben a vizsgált mutató alapján legolcsóbb részvényeket (a teljes részvénypiac 10%-át) vásárolták meg. További feltétel volt, hogy 1 milliárd dollárt meghaladó kapitalizációval rendelkezzen a társaság (centes és small cap részvények kizárása), és tranzakciós költséget is beleszámították az eredményekbe.

A grafikonon lila színnel az S&P500 index, azaz a piacba történő befektetéssel elérhető eredmény látható. A multi-metric egy speciális stratégia, melyben a P/B, P/E, P/FCF, EV/EBITDA mutatókat együttesen vizsgáljuk, és az összes mutató alapján rakjuk sorba a társaságokat, és így választjuk ki a legjobb 10%-ot. A többi fundamentális mutatót fentebb már hivatkoztam, így ott tudunk utána olvasni.

A rangsor:

- Multi-metric stratégia

- P/FCF alapú stratégia

- EV/EBITDA stratégia

- P/E alapú stratégia

- P/B mutatón alapuló módszer

forrás: https://alphaarchitect.com

A fentieket más források is megerősítik, és összhangban vannak a fentiekkel. Érdemes áttekinteni Gray és Carlisle Quantitative Value című könyvét, melyben 1964-2011 között (a két vizsgálat együtt így 54 évet ölel fel) vizsgálták meg az egyes módszereket. A könyv 7.1-es táblázatát az alábbiakban láthatjuk.

forrás: Quantitative Value

A legjobb eredményt az EBITDA és EBIT mutatókra alapozva lehetett elérni, és itt az FCF (free cash flow yield oszlop) és a P/B (Book to Market) gyengébb eredményt hozott. Ami igazán meglepő, hogy az Alpha Architect 2000-2018 közötti visszatesztelésében a P/B nagyon gyenge eredményt hoz, melynek véleményem szerint részben az az oka, hogy ma már az immateriális javak, a goodwill erősen torzítja a tőzsdei társaságokról alkotott képet.

Nemcsak az amerikai tőzsdén működik az értékalapú részvényvásárlás

Gyakran előfordul egy-egy összefüggéssel, piaci anomáliával kapcsolatban, hogy csak az amerikai piacon működik. Ezekről részletesen a Tények és Tévhitek a Tőzsdéről, Befektetésről című könyvemben beszéltem bővebben. Ugyanakkor a value faktorok esetében látható, hogy az európai tőzsdéken is felülteljesítettek a stratégiák. A sorrend gyakorlatilag változatlan, az amerikai részvénypiaccal megegyező.

forrás: https://alphaarchitect.com

Mind az európai és mind az amerikai tőzsdén megfigyelhető, hogy a piaci kockázatokkal, a piaccal korrelál kisebb nagyobb mértékben a stratégia, azaz a 2000-es dotkom lufi, és a 2008-2009-es válság alatt a piaccal együtt esik mindegyik portfólió eredménye, sőt a visszaesés százalékos mértéke sokkal nagyobb. Ez alól kivételt a 2000-es dotkom lufi jelent. Mindenesetre ebből azért jól látható, hogy a stratégiának jelentős kockázata is van, ha a kockázatot az árfolyam kilengés mértékében mérjük. Emellett tartsuk azt is szem előtt, hogy semmi garancia nincs arra, hogy a jövőben is felülteljesíthetünk a value faktor segítségével, még akkor sem, ha az elmúlt 54 évben ez egy érvényes összefüggés volt.

Beszéltünk már arról, hogy a japán tőzsdén zajlott minden idők egyik legnagyobb eszközár lufija a 80-as évek előtt, melyet évtizedeken keresztüli oldalazás követett a tőzsdéken. Emellett a japán tőzsde arról is híres, hogy számos tőzsdestratégia nem működik, például a vedd meg és tartsd módszerrel is elbuktunk volna, de az olyan piaci anomáliák, mint a momentum sem működik a japán tőzsdén (1981-2010 között 0,7%-os éves hozamot hozott 20%-os volatilitás és 0,03-as sharpe ráta mellett). Az alábbi képen pedig a japán tőzsdén láthatod az ismert value faktorokkal működő stratégiák eredményeit 2000-2018 között. A sorrend jelentősen megváltozik, a P/B hozza a legjobb eredményt:

- P/B

- Multi-metric

- P/E

- EV/EBITDA

- P/FCF

forrás: https://alphaarchitect.com

A fentiekben kizárólag csak a hozamokat láttuk, azaz az egyes stratégiák egyenlegnövekedését követtük nyomon. Nem foglalkoztunk a kockázattal, bár a maximális visszaesések jelentőségére felhívtam a figyelmet. Ugyanakkor egy stratégiáról akkor kapunk teljes képet, ha látjuk, hogy egy egységnyi kockázatért cserébe mekkora többlethozamot (állampapír hozam feletti hozam) kapunk. Erre a célra használjuk a sharpe-mutatót, és az alábbi képen láthatjuk az egyes fundamentális mutatók esetében az egységnyi kockázatra eső többlethozamot.

forrás: https://alphaarchitect.com

Lényeges változást nem tapasztalunk. Az amerikai tőzsdén (fekete oszlopok) a multi-metric stratégia 0,78-as sharpe-rátával az első, a második a P/FCF (0,73), a harmadik helyen osztozik az EV/EBIT (0,63), és a P/E (0,63). A negyedik helyen a P/B (0,41) mutatót találjuk, melynek sharpe rátája megegyezik a piaccal, azaz egységnyi kockázatra vetítve nem értünk el több hozamot.

Mit jelent a value-glamour anomália?

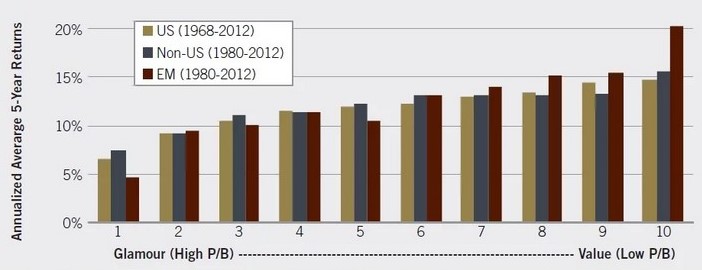

Ez az összefüggés tulajdonképpen azt mutatja, hogy az értékalapon kiválasztott (value), olcsó részvények felülteljesítik a népszerű, divatos (glamour) növekedési részvényeket. Történik mindez annak ellenére, hogy logikusan azt gondolnák, hogy a nagy növekedés egyúttal nagy jövőbeni hozamot is jelent a befektető számára. Az igazsághoz azonban hozzátartozik, hogy a jó társaságok, nem biztos, hogy jó befektetések is, különösen akkor, ha drágán (értékalapon drága) jutunk hozzá a részvényekhez. Az alábbi grafikonon az Egyesült Államok (világos színnel 1968-2012 között), a fejlett országok (Non-US 1980-2012 között) és a fejlődő országok (EM, azaz emerging markets 1980-2012 között) tőzsdéin láthatjuk az anomália lényegét. Eszerint az értékalapon kiválasztott (jobb oldalon low P/B) részvények ötéves, évesített hozama lényegesen nagyobb, mint a növekedési részvények (baloldalon high P/B) ötéves évesített hozama.

forrás: valuewalk.com

A teljes képhez az is hozzátartozik, hogy a fenti anomália az utóbbi években nem érvényesült, azaz a növekedési részvényeket megérte megvásárolni, jelentősen felültejesítettek az elmúlt években. Emiatt meg is jelentek az értékalapú befektetés halálát vizionáló újságcikkek, de ha a múltbeli adatokat is megnézzük, láthatjuk, hogy a múltban is voltak időszakok, amikor a növekedési részvények felültejesítettek.

forrás: Michael Lebowitz

A fenti képen ötéves, gördülő hozamot látunk. A piros tartományokban a növekedési részvények teljesítettek felül. Látható, hogy a közelmúlt mellett, a távoli múltban is voltak időszakok, amikor a növekedési részvények teljesítettek felül.

Mit jelent a value trap?

A value-trap alapvetően arra a problémára utal, hogy az értékalapon olcsó részvények között nem csak a jó befektetési lehetőségek találhatók meg, hanem ott vannak a zsugorodó, csődbe menő társaságok. Egész egyszerűen azért, mert az értékalapú mutatók egyik tényezője a részvény ára (például P/B, P/E, P/S) vagy a társaság piaci értéke, és számos esetben tapasztalhatjuk azt, hogy egy társaság jövőbeni kilátásai leromlanak, ezt a piac árazza (leesik az árfolyam), de a fundamentumok még nem romlanak el (magas marad a nyereség, árbevétel 1-2 negyedévig). Ez pedig azt eredményezi, hogy értékalapon olcsó lesz a társaság. Később azonban bekövetkezik a fundamentumok romlása, így a társaság eltűnik az értékalapon olcsó társaságok közül úgy, hogy az árfolyama nem emelkedik, azaz többlethozamra sem számíthatnak a befektetők.

Képzeld el azt a helyzetet, hogy a kiszemelt társaságunk lézeres szemműtét szolgáltatást nyújt egy speciális, a piacon teljesen új, egyedi technológiával, és jelenleg 100 dollár a részvények árfolyama, melyre 10 dolláros nyereség jut, azaz az árfolyam-nyereség hányados 10 lesz. Időközben kiderül, hogy a szolgáltatás csak a páciensek egy szűk körén végezhető el biztonságosan, így a jövőben kisebb lesz az árbevétel, és a nyereség is. Mi történik ekkor? A piac ezt árazza, azaz a 100 dolláros árfolyam esik, majd 50 dolláron megáll az esés. Végezzük el ismét az árfolyam-nyereség hányados elemzését. A nyereség változatlanul 10 dollár részvényenként, hiszen még nem következett be a jövő, az árfolyam 50 dollár, így a hányadosunk 5 lesz, azaz a 10 éves megtérülés 5 évre csökkent le, a várható elméleti hozam pedig 20% (1/5) lesz. Tehát olcsóbb lett a részvény, nagyobb a várható hozam. Részvényeket veszünk abban a reményben, hogy az árfolyam majd emelkedni fog. Azonban valóban bekövetkezik az, amit a piac áraz, az árbevétel lecsökken a következő negyedévekben, és így a nyereség sem 10 dollár lesz, hanem 5, az árfolyam változatlanul 50 dollár. Ekkor pedig ismét 10 lesz az árfolyam-nyereség hányados. A fenti problémát hívjuk value trap-nek, azaz azért lesz olcsó egy társaság, mert a jövőbeni lehetőségei rosszak, és a lehetőségek rosszak is maradnak, vagy még rosszabbak lesznek, hiszen ennek a folyamatnak akár csőd is lehet a vége.

A problémának számos megoldása létezik. Például Joseph Piotroski egy kilenc pontból álló pontrendszer alapján különítette el a „jó” és „rossz” értékalapú társaságok. Minden egyes feltétel teljesítése 1 pontot ér. Ha a feltételt nem teljesíti a társaság, akkor nulla pontot kap. Eszerint tehát maximálisan 9 ponttal rendelkeznek a legjobb társaságok. Ez a kilenc szabály három fő kategóriába sorolható be:

- Profitabilitás

- Likviditás, tőkeáttétel vizsgálata

- Működési hatékonyság

Piotroski a szabályrendszer működését részletes statisztikai visszatesztelésekkel támasztotta alá, és 20 éves adatsoron vizsgálta meg a stratégia működését. A végső vizsgálatába 14.043 alacsony P/B mutatóval rendelkező társaság került. Vizsgálataiból egyértelműen kiderül, hogy a részvény F-Score értéke és az egy éves jövőbeni hozama között pozitív kapcsolat figyelhető meg. Az alábbi táblázat egyes soraiban az F-Score értékek, és a hozzájuk tartozó egy éves hozamok láthatók. Eszerint a 9-es F-Score kategóriában levő részvények egy éves hozama 34,1% volt a vizsgálat alatt.

forrás: Value Investing: The Use of Historical Financial Statement…

Value-spread mennyire megbízható előrejelző?

A value-spread az értékalapon olcsó és az értékalapon drága részvények értékeltsége közötti különbséget fejezi ki, azaz azt mutatja meg, hogy mennyire olcsók/drágák a value-részvények az értékalapon drágának tekinthető részvényekhez képest. Ugyanis a múltbeli adatokon egyfajta ciklikusság figyelhető meg, azaz egyes időszakokban az értékalapú részvények (az értékalapú mutatókkal mérve) lényegesen olcsóbbak lesznek, máskor pedig drágábbak a növekedési részvényekhez képest. A value-spread számításához vizsgáljuk meg a P/B mutatót. Ez a mutató a részvény árfolyamát viszonyítja a könyv szerinti értékhez. Minél nagyobb a mutató értéke, annál drágább értékalapon a társaság. Az alábbi grafikonon az amerikai részvénypiacot felosztottuk öt részre a P/B mutató alapján. A narancssárga görbe a P/B mutató alapján legdrágább társaságok (összes társaság 20%-a) P/B mutatójának változását jeleníti meg. Azt látjuk, hogy 2010-2020 közötti időszakon az értékalapon drága részvények egyre drágábbak lesznek. A grafikonon a kék görbe mutatja azokat a társaságokat, melyek P/B mutatója a legkisebb (összes társaság 20 százaléka). Ezen társaságok átlagos P/B mutatója az időszak alatt alig növekedett. A grafikonon piros nyíllal jelöltem, hogy az időszak elején kisebb volt a különbség a két kategória között értékeltségben, az időszak végén pedig nagyobb. Azaz az elmúlt 10 évben a növekedési részvények sokkal jobban drágultak, mint az értékalapú részvények. A value-spread pedig egyetlen mutatóba sűrítve mutatja meg nekünk az értékeltségben megfigyelhető különbséget.

forrás: The Value Spread

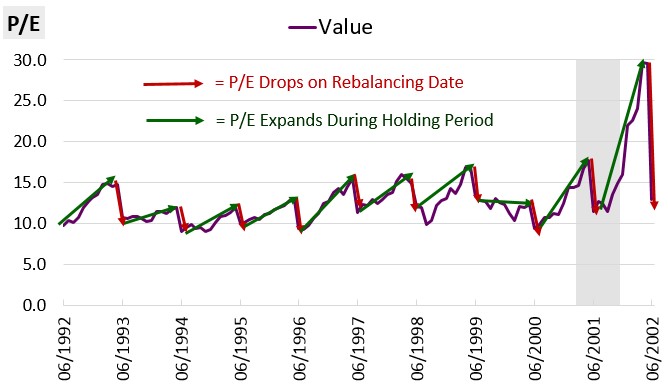

A következő grafikonon már csak a value-spread értéke látható 1927-2001 közötti időszakon. A szürke sávok a recessziót jelölik, és a növekvő érték azt jelzi, hogy az értékalapú részvények egyre olcsóbbá válnak, mert a növekedési részvények és az értékalapú részvények között növekszik a különbség az értékalapú mutatókban. Ha a P/B rátánál maradunk a 3-as értékű value spread azt jelenti, hogy a P/B mutatója háromszor nagyobb a növekedési részvényeknek, mint az értékalapú részvényeknek. Például a növekedési részvények átlagos P/B rátája 60, az értékalapú részvények átlagos P/B rátája 20, akkor a value-spread pontosan 3 (60/20) lesz.

Forrás: Cohen, Polk

Fontos azzal is tisztában lenni, hogy a value-prémium nemcsak a P/B mutatóval nyerhető ki, hanem értékalapú mutatók különféle típusaival, kombinációjával, például:

- P/E, azaz a részvényár és az egy részvényre jutó nyereség hányadosa

- P/S, azaz a részvény ára és az egy részvényre jutó árbevétel kerül összevetésre

- P/FCF, a részvény ára és a szabad cashflow (egy részvényre jutó) hányadosa

- EV/EBITDA, azaz a társaság értéke és a nyereség hányadosa

Ezeknek a mutatóknak a használatához a fenti hivatkozásokat és az alábbi előadásokat javaslom tanulmányozásra.

A fentiek miatt value-spread mutatóból is többféle létezik, és sajnos ez eltérő eredmények, következtetések levonásához vezet. Példaképpen nézd meg az alábbi grafikon. Itt a Russel 1000 növekedési és a Russel 1000 értékalapú részvények előremutató P/E rátája alapján számítják ki a value-spread-et. Ugyanakkor az előremutató P/E rátának közismert hátrányai vannak (lásd itt). Többek között az, hogy az elemzők túlzó becslésén alapul. Ugyanakkor itt is látható, hogy a jelenlegi value-spread a 10 és 20 éves átlagérték felett van, azaz ez kifejezetten az a terület, ahol az értékalapú részvények olcsónak tekinthetők.

forrás: bmogam.com

A következő grafikonon már három value-spread görbe látható. A kék az amerikai részvénypiac nagy kapitalizációjú részvényeinek, a fekete a fejlett országok részvényeinek, a szürke a fejlődő országok részvényeinek value-spread értékeit mutatják. A value-spread kimutatásának alapját itt a P/E mutató adja.

forrás: osam.com

A value-spread mutatót a portfólió allokáció során hasznosítják a befektetők, azaz azokban az időszakokban, amikor a value-spread alapján olcsók az értékalapú részvények, felülsúlyozzák ezeket a részvényeket (például small cap value, és value ETF alapokkal), ezzel együtt a növekedési részvények alulsúlyozásra kerülnek.

Léteznek kifejezetten a value-spread mutatóra kifejlesztett stratégiák is, ezek lényege, hogy a value-spread meghatározott értéke felett value-részvényeket vásárol a befektető, majd ha visszaesik a value-spread, akkor az ügyletek zárásra kerülnek. Mivel egy ilyen mutatón nehéz fix értéket meghatározni, ezért jellemzően a ritka események időszakában történik a pozíciónyitás. Ez például azt jelenti, hogy megnézzük a value-spread összes múltbeli értékét, majd megkeressük azokat az értékeket, melyek az időszak során ritkán (az esetek 20 százalékában fordultak elő). Ha ebbe a tartományba kerül a value-spread érték, akkor megtörténik a pozícióba lépés. Példaképpen nézd meg az alábbi grafikont. A piros görbe feletti területen az esetek 20 százalékában tartózkodott a value-spread a múltban, így ez lesz a szignál vonalunk. Fölötte vételi jelet kapunk a value-részvényekre. Fontos, hogy az ábrán behúzott vonal csak szemléltetési célt szolgál, nem itt van a 20%-os határ.

A value-spread megbízhatóságát vizsgálta meg Cliff Asness, John Liew és Lasse Heje Pedersen még 2017-ben. Munkájukban az amerikai, az európia, az angol és a japán részvénypiacon teszteltek 7 hagyományos és 515 további value-stratégiát. Ebből az 515 stratégiából 272 long-short portfólió volt különböző részvénypiacokon, különböző iparágakban. A maradék 243 stratégia pedig kifejezetten devizapiacra, határidős kötvénypiacra lett kifejlesztve. Az amerikai részvénypiacon 1926-tól kezdődően végeztek vizsgálatokat, a többi piacon a 80-as évektől kezdődően.

A klasszikus stratégiák között a deep value módszerek long-short változatai találhatók meg, azaz P/B alapján sorba rendezték a részvénypiacot, az alsó harmad részvényeit megvásárolták, és ugyanekkora értékben shortolták a felső harmad részvényeit, azaz az értékalapú részvényeket megvették, a növekedési részvényeket shortolták. A fentiek után az adatokat összevetették a value-spread mutatóval, és azt figyelték meg, hogy a különféle value-stratégiák azokban az esetekben hozzák a legnagyobb hozamot, amikor a value-spread érték a felső kvintilisben van, azaz abban a ritka 20 százalékban, amikor a legmagasabb az értéke.

Az alábbi táblázat az összes value-stratégia eredményét tartalmazza. Jelöltem a felső 20%-ot, ezeket az időszakokat követően a legmagasabb a value-stratégiák átlaghozama. Azokban az időszakokban, amikor a value-spread a legalacsonyabb (1-es oszlopok) pedig a legalacsonyabb a havi átlaghozam a value-stratégiáknak.

forrás: Deep Value

A fenti vizsgálatok nagy számú részvény, nagy számú stratégia átlagértékeit mutatja. Eszerint tehát konkrét esetekben akár veszteséges is lehet egy value-stratégia, de nagy átlagban azt látjuk, hogy a value-spread segítségünkre lehet a hozamok előrejelzésében. A regressziós vizsgálatok is azt mutatják, hogy pozitív kapcsolat van a value-spread és a value-stratégiák következő 12 havi eredménye között, a magyarázóerő 6-15% között mozog.

forrás: Deep Value

Mit jelent a deep value?

A value-stratégiáknak különféle változatai vannak. Például Benjamin Graham, Warren Buffett is value-módszerek alapján fekteti be a pénzét, egy összetett szabályrendszer alapján. A deep-value pedig egy olyan befektetési stratégia, mely azon alapul, hogy mindig a legolcsóbb (értékalapon) részvényeket tartjuk a portfólióban. A legolcsóbb részvények kiválasztására számos értékalapú mutató a befektetők rendelkezésére áll. Többek között:

- P/B, azaz az ár és a könyv szerinti érték hányadosa

- P/E, azaz a részvényár és az egy részvényre jutó nyereség hányadosa

- P/S, azaz a részvény ára és az egy részvényre jutó árbevétel kerül összevetésre

- P/FCF, a részvény ára és a szabad cashflow (egy részvényre jutó) hányadosa

- EV/EBITDA, azaz a társaság értéke és a nyereség hányadosa

Egyszerű példánkban, kizárólag szemléltetési célból az amerikai tőzsdére optimalizált deep value stratégiát beszélünk meg, mely a P/E mutató alapján szűri a részvényeket. A valóságban ennél összetettebbek a deep value stratégiák. A stratégia első lépése, hogy az S&P500 index mögötti 504 társaságról készítünk egy listát, és P/E alapon sorba rendezzük a társaságokat. A P/E mutató egy klasszikus értékalapú mutató, mely a részvény árát és az egy részvényre jutó nyereséget viszonyítja egymáshoz.

A P/E alapú megtérülési számítások lényege könnyen megérthető, ha azt vesszük alapul, hogy a részvény ára az az összeg, amit fizetünk a befektetésért, az E, azaz a nyereség pedig, amit kapunk a pénzünkért cserébe. Eszerint például egy 5-ös P/E érték azt jelzi, hogy öt év alatt megtérül a befektetésünk, hiszen az eredeti példánál maradva 10 dollárért vásárolunk meg egy céget, mely ebben az évben 2 dollár nyereséget termelt. Ha ez a helyzet tartósnak bizonyul, akkor öt év alatt megtérül a befektetésünk. Ebből következik az is, hogy 5 év alatt 100%-os hozamunk lesz, azaz az éves hozamunk 20%. Ezzel szemben egy 30-as P/E ráta esetén a megtérülés 30 év lesz, és az éves hozam így 3,3%-ra esik vissza (100/30). Értelemszerűen a fenti számítások erős feltételezéseken alapulnak (profit nem fog változni), és csak egy elméleti megtérülés kiszámítására használható, mivel az egy részvényre jutó nyereséget nem kapják meg a befektetők, de természetesen a társaság értékét növelik. A fenti vizsgálat egy tetszőleges részvényszűrő alkalmazásban kivitelezhető. Például az alábbi képen a finviz.com részvényszűrőjét látjuk. Elsőként kiválasztottuk az S&P500 társaságokat, majd a „valuation” fül alatt P/E alapján növekvő sorba állítottuk az adatokat.

A fenti ábrán jól látható, hogy jelen pillanatban az 504 legnagyobb amerikai társaság közül számos olyan van, melynek P/E rátája 3-6 között. Például az 5-ös P/E ráta 5 éves elméleti megtérülést és 20%-os elméleti hozamot jelez.

Sajnos a value-részvények sajátossága, hogy az értékalapon olcsó részvények között ott vannak a zsugorodó piacú, jövő nélküli, csőd felé tartó társaságok is, hiszen a részvénypiaci szereplők mindig a jövőt árazzák, a nyereségadatok pedig a jelent mutatják. Ezt a problémát hívjuk value-trapnek (value csapda), és a következő példán könnyen megértheted, mi a gond. ABC-társaság részvényeinek árfolyama jelenleg 20 dollár, az egy részvényre jutó nyereség 1 dollár, azaz a társaság P/E rátája 20, így nem tekinthető túlságosan olcsónak. Ugyanakkor ABC-társaság termékéről kiderül, hogy rákkeltő, így várhatóan a jövőben óriási visszaesés lesz az értékesítésben, és a társaság kártérítési perek sokaságával néz szembe. A hírre az ABC-társaság részvényeinek ára 5 dollárra esik vissza néhány hét alatt, de a nyereség adatok még nem romlottak le, még nem következett be a jövő, így továbbra is 1 dollár az EPS, azaz a P/E 5 lesz. Tehát a részvény értékalapon olcsó lett, azonban amikor bekövetkezik a jövő, akkor az 1 dolláros EPS végül 10 centre esik vissza, így 5 dolláros árfolyam mellett a P/E már 50 lesz. Ez lenne tehát a value-csapda, amit az értékalapú befektetők több módon ki tudnak küszöbölni. A hagyományos értékalapú stratégiákban elengedhetetlenül szükséges, hogy a társaságokat alaposan megvizsgáljuk, tisztában legyünk a társaság termékeivel, versenytársaival, azaz egy kvalitatív viselkedést valósítunk meg. Ilyen módon fektette be pénzét John Maynard Keynes, Benjamin Graham, Warren Buffett. A kvalitatív vizsgálatok mellett pedig a befektetők diverzifikációt alkalmaznak, azaz nem egyetlen, hanem néhány tucat értékalapú részvénybe fektetik a pénzüket, így csökkentik a nem szisztematikus kockázatot.

A deep value stratégiában nem végzünk kvalitatív vizsgálatokat (nem elemezzük egyesével a cégeket mélyrehatóan), helyette úgy csökkentjük a nem szisztematikus kockázatot, hogy a piac jelentős részét megvásároljuk. Például megvásároljuk az alsó decilist (tizedet), az alsó kvintilist (ötödöt). Ha például az S&P500 részvények ötödét vásároljuk meg, akkor az 500 részvényből a legolcsóbb (P/E alapon) 100-at vesszük meg. Ezzel azonban nem ért véget a történet, hiszen a részvények széles körén előbb utóbb bekövetkezik a mean reversion, azaz az olcsó részvény megdrágul.

A mean reversion egy széles körben megfigyelhető hatás a pénzügyek területén. A deep value stratégia esetében ez azt jelenti, hogy ha megvásároljuk az értékalapon olcsó részvényeket, akkor ezen részvények többségének értékeltsége visszatér a normálishoz. Például a befektetési időszak elején a portfólióban levő részvények átlagos P/E rátája 10, majd a részvények ára átlagosan 50%-ot drágul, az EPS nem változik, így a P/E ráta már 15 lesz. Innentől kezdve már nem olcsó, hanem átlagos árazású részvényekben van a pénzünk. Éppen ezért a deep value stratégiának elengedhetetlen része, hogy minden évben rebalancingot végezzünk, azaz évente újra meg kell nézni a legolcsóbb részvények listáját, és azokat a részvényeket, melyek kikerültek a legolcsóbb részvények listájából, el kell adnunk, és helyettük új részvényeket kell vásárolni. Tehát folyamatosan realizálni kell a profitot. Ha a fenti módon jártunk volna el az elmúlt évtizedekben, akkor folyamatosan olyan részvényekben tarthattunk a vagyonunkat, melyek több nyereséget termeltek, mint az S&P500 társaság, lásd alábbi képen a kék görbét.

Forrás: Osam.com

Természetesen a fentiek a portfólió hozamában is megmutatkoznak, ugyanis a deep value stratégia évesített hozama 13,34%, szemben az S&P500 index 9,85%-os hozamával. Az alábbi táblázat jól mutatja a folyamatos rebalancing hatását, és az EPS növekedését.

Forrás: Osam.com

Az alábbi grafikonon láthatod a rebalancing hatását a portfólió P/E mutatójára vonatkozóan.

A folyamatos rebalancing azt eredményezi a múltbeli adatokon, hogy a stratégia turnover rátája 38% lesz, azaz évente a teljes vagyon 38%-a újra befektetésre kerül. Ez magasnak tekinthető, így nagyrészt csak a legolcsóbb amerikai brókercégeknél működtethető a stratégia, esetleg value ETF alapok segítségével. Az amerikai részvénypiacon túl azonban kevés bizonyíték áll a deep value stratégiával kapcsolatban a rendelkezésünkre. Szerencsére a Drivers of Deep Value: International Evidence című kutatás az európai és a japán tőzsdéken is foglalkozott a problémával.

Brian Chingono és Nick Schmitz egy korábbi 1964-2017 közötti OSAM kutatás következtetéseiből indult ki, mely szerint:

- A tőzsdei társaságok rendszeresen bekerülnek a value-részvények közé, mivel időnként bizonytalanság alakul ki a társaságok életében. Ez a bizonytalanság alacsony árfolyamban, így alacsony értékeltségben nyilvánul meg.

- Egy évente rebalancingot alkalmazó stratégia lehetőséget nyújthat arra, hogy befektessünk ezekbe a bizonytalan helyzetben levő társaságokba, és a bizonytalanság, nagyobb kockázat jutalma a magasabb hozam.

Az európai és japán tőzsdéken végzett vizsgálat ugyanazt a deep value stratégiát alkalmazta, és nem meglepő módon hasonló eredménye lett a vizsgálatnak, azaz a szisztematikusan megvásárolt, értékalapon olcsó részvények felülteljesítenek, lásd alábbi táblázatot.

forrás: Drivers of Deep Value: International Evidence

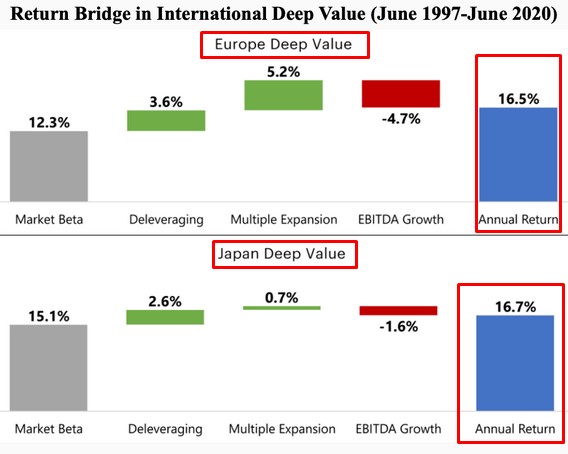

A táblázat többi oszlopához némi magyarázatot szolgáltatnék. A deep value stratégia 16,5%-os évesített hozama alapvetően négy tényezőtől függ. A hozam jelentős részét a market beta adja, azaz ha a deep value részvényekkel egyező kockázatú (béta alapján) részvényeket tartunk, akkor az évesített hozamunk 12,3%. A 16,5%-os hozamból 3,6 százalékpontot ad a adósságcsökkentés, azaz a bajban levő, bizonytalansággal szembenéző társaságok adósságcsökkentése (vagy nem adósodik el még jobban) javítja az eredményeket, stabilizálja a mérleget. A multiple expansion szintén pozitívan járul hozzá az eredményekhez. Ez a P/E mutató növekedése, gondolj arra a példára, amikor a 10-es P/E 15-re emelkedik, majd újra 10-es lesz a portfólió P/E rátája a rebalancing miatt.

Összegezve tehát a fentieket, a value-spread mutató hasznos a befektetők számára. Segítségével előre jelezhetők az értékalapú stratégiák számára kedvező időszakok, ugyanakkor az alacsony megbízhatóság miatt pontos előrejelzésre nem használható a mutató. Megjegyezném, hogy a fentiekkel hasonló eredményre jutott egy másik kutatás is, illetve vegyük figyelembe azt, hogy a hosszú távú tartás (10-20 év) az egyik legjobb módszer arra, hogy a piacból kinyerjük a value-prémiumot. A fent leírtak általános tájékoztató jellegűek, a deep value stratégiák a fentieknél összetettebbek, olvassuk el a hivatkozott forrásokat. Vegyük figyelembe, hogy a deep value nem mindig működik.