2024.11.15.

Bejegyzésünkben a befektetések kockázatcsökkentési módszereit beszéljük meg. Szó lesz az ismert, népszerű módszerekről, melyekkel csökkenthető a befektetések kockázata. Beszélünk a kockázatok típusairól, a kockázat mérésére használható mutatókról, és arról is, hogy milyen korlátai vannak ezeknek a kockázati mutatóknak. Témáink:

- Befektetések kockázati típusai

- 1) Az átlaghozam szórása

- 2) Béta-mutató

- 3) Maximális visszaesés, maximal drawdown

- 4) VaR, value at risk mutató

- 5) Sharpe-mutató

- 6) Treynor ráta

- 7) Ulcer index

- Mi a probléma a befektetések kockázati mutatóival?

- Gyors és lassú kockázat a pénzügyekben: Mi a különbség?

- Befektetési portfólió kockázatcsökkentése

Ahhoz, hogy megfelelően tudjuk a befektetéseink során a kockázatot kezelni, csökkenteni, alapvetően három területen szükséges ismereteket szereznünk. Az egyik, hogy meg kell értenünk a kockázat természetét, sajátosságait. A másik terület a kockázat mérésére használható mutatók alkalmazása, a harmadik terület pedig a gyakorlatban is működő kockázatkezelési módszerek alkalmazását jelenti. Az interneten található leírások többsége szerint a kockázatkezelés a kötvény-részvény arány kialakításával, diverzifikáció segítségével oldható meg, azonban ezek csak a módszerek szűk részét teszik ki, és ezek esetében sem árt, ha tisztában vagyunk a kockázatkezelés problémáival. Az alábbiakban a három területet nézzük át sorban.

Befektetések kockázati típusai

A befektetések kockázati típusai eltérő forrásból származhatnak, de a legfontosabbak az alábbiak:

- árfolyamkockázat

- nemfizetési kockázat, csőd

- partnerkockázatok

A partnerkockázat a fentiekből a legegyszerűbben megmagyarázható, mely tulajdonképpen a pénzügyi rendszer kockázatát írja le, azaz azon brókercégek kockázatát, melyeknél az értékpapírszámláinkat vezetjük, illetve ehhez kapcsolódóan az állami garanciákat, befektető védelmi alapokat, és azok korlátait jelentik. Ebben a tekintetben tehát a befektetőnek egyszerű dolga van, azaz megfelelő brókercéget, értékpapírszámlát kell választania, és érdemes a felügyeleti szerveket, a befektetővédelmi mechanizmusokat és azok korlátait is megismerni. Ez természetesen országonként változó, és tekintettel arra, hogy itthon számos külföldi pénzintézet értékpapírszámlája elérhető, így nem árt erre is tekintettel lenni. A befektetések másik, jelentősebb kockázati típusa a nemfizetés kockázata, a csőd. Ez egy kötvény és részvény esetében is előfordulhat, és mivel a befektetési alapok, ETF alapok portfóliójában is kötvények, részvények vannak, így közvetetten ezen termékekbe is beépül a csőd, a nemfizetés kockázata. Annak ellenére, hogy ezek az események jelentős negatív hatást gyakorolnak a befektető egyenlegére, ritka eseménynek tekinthetők, és viszonylag jól mérhető ez a kockázati típus. Emellett pedig nagyon jól kezelhető a később bemutatásra kerülő diverzifikáció módszerével. A csődeseményekkel kapcsolatban az adósminősítés témájú cikkünket javaslom tanulmányozni. A fentiek után elérkeztünk a legjelentősebb, a befektetőket leggyakrabban érintő kockázati típushoz, az árfolyamkockázathoz. Elsőként ennek mérési módjait beszéljük meg.

1) Az átlaghozam szórása

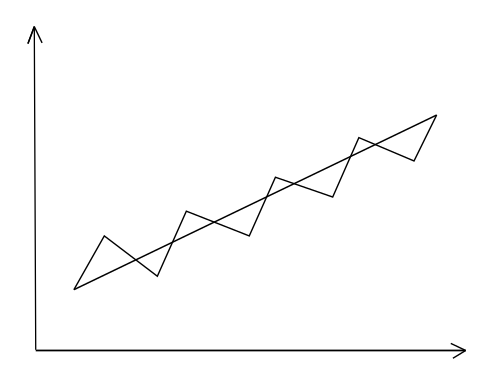

Az árfolyamkockázat bármely értékpapír esetében annak a mérőszáma, hogy az értékpapír múltbeli árfolyamának mekkora a szórása, azaz az átlagtól való eltérése. A szórás a múltbeli adatokból számítva az átlagtól való eltérést fejezi ki, a befektetések, tőzsdei termékek területén volatilitásnak is nevezzük, és a magas volatilitás fejezi ki egy eszköz, értékpapír árfolyamának jelentős kilengését, míg az alacsony volatilitás esetén az értékpapír árfolyamának kilengése kismértékű. Az alábbi ábrán egy befektetési eszköz árfolyamának változását láthatod. Az egyenes vonal az átlagot szemlélteti.

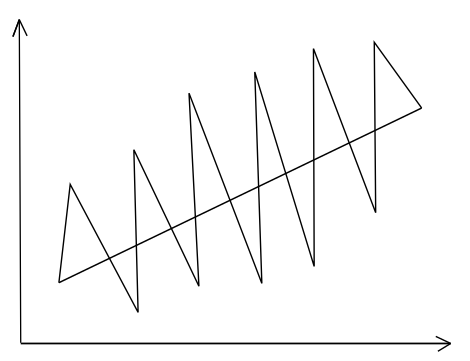

A következő ábrán egy másik befektetési eszköz árfolyam-változása látható, de itt már az árfolyamkilengés nagyobb, viszont az elért hozam ugyanakkora, mint az első esetben (átlagár-görbe meredeksége megegyezik).

Mindkét befektetési eszközzel ugyanakkora hozamot lehetett elérni (az átlagárat szemléltető görbe meredeksége ugyanakkora), de más árfolyamkilengés, kockázat mellett. Ezzel tehát elérkeztünk oda, hogy látjuk egy befektetési eszköz árfolyamkockázatát, különbséget tudunk tenni a kockázatosabb és kevésbé kockázatos termékek között.

2) Béta-mutató

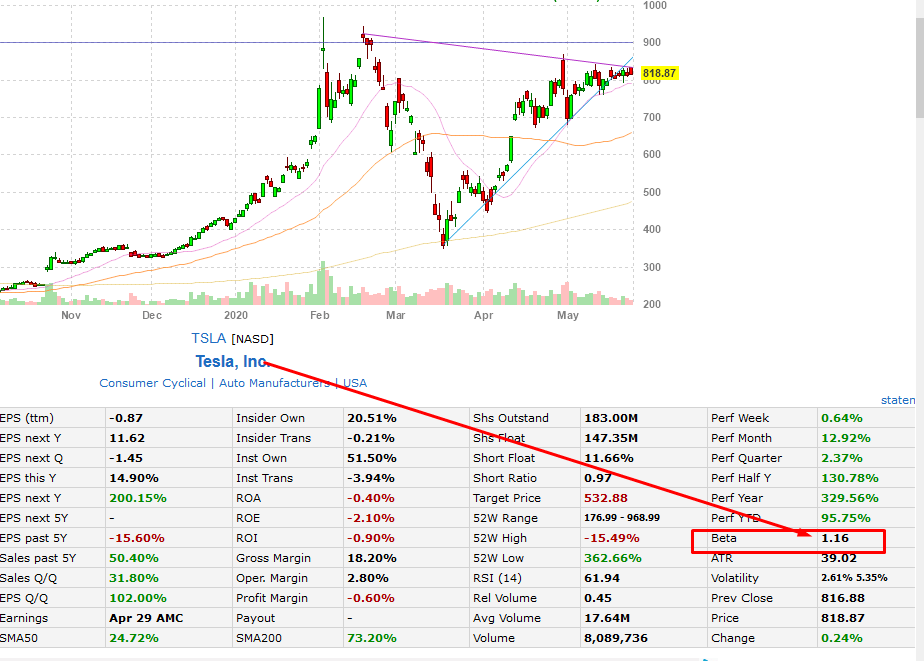

Az árfolyamkockázatot nem feltétlenül kell mérni az értékpapír múltbeli árfolyamszórása alapján, hanem mérhetjük a kockázatot a piachoz viszonyítva. Ez az ún. béta mutató, mely azt fejezi ki, hogy egy értékpapír a piachoz képest mennyire kockázatos. Hogy ne csak a száraz elméletről legyen szó, javaslom, látogasd meg a finviz.com oldalt, ahol egy tetszőleges részvényre rákeresve (lásd alábbi képen a keresőmezőt) lekérdezhetjük a béta tényezőt.

A példánkban én a Tesla Inc. béta tényezőjét kérdeztem le. Az adatot az árfolyam grafikon alatti táblázatban találod, lásd alábbi képen.

A fentiek után már csak az a kérdés, hogy mit jelent az 1.16. Nézzük ezt is meg részletesen:

- Ha egy befektetési eszköznek, részvénynek a béta tényezője 1, akkor a kockázata pontosan megegyezik a piaci kockázattal.

- Ha 1-nél nagyobb a béta tényező, akkor a vizsgált részvény volatilisebb a piacnál, nagyobb a kockázata. Például 1,16-os béta érték esetén a vizsgált részvény 16 százalékkal volatilisebb, kockázatosabb a piacnál.

- Ha 1-nél kisebb a béta tényező, akkor a vizsgált részvény, instrumentum a piacnál kevésbé volatilis, kisebb a kockázata, kisebb az árfolyam kilengése.

- 0 béta tényező esetén a részvény, instrumentum nincs korrelációban a piaccal.

- Negatív béta mutató pedig azt jelenti, hogy az instrumentum a piaccal ellentétesen mozog.

A béta tehát abban lehet a segítségünkre, hogy lássuk az adott részvény a piaci kockázatokhoz képest (ez az ún. systematic risk) hordoz-e vállalat specifikus (unsystematic risk) kockázatot. Bővebben a témáról itt beszéltünk.

3) Maximális visszaesés, maximal drawdown

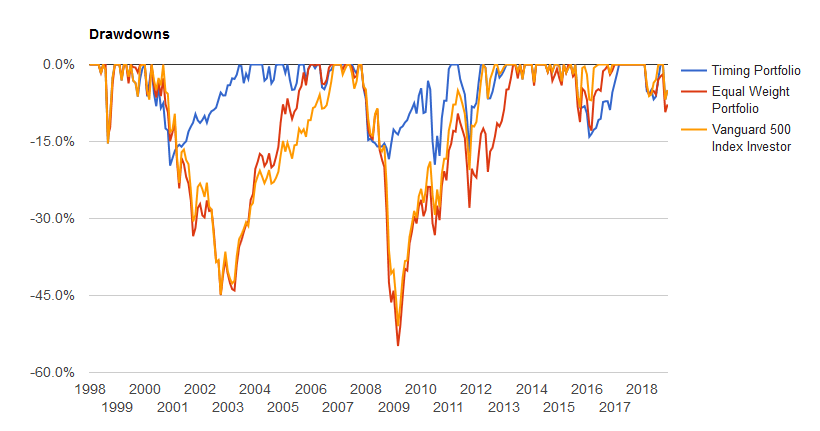

A maximális visszaesés, angolul maximal drawdown az egyik leghasznosabb mutató véleményem szerint a befektetési lehetőségek, stratégiák értékelése során. Ez a mutató ugyanis megmutatja, hogy mekkora maximális visszaesés fordult elő a múltban a stratégia használata során. Ezzel jól érzékelhető az, hogy milyen mértékű visszaeséseket kell „kibírnunk” a jövőben. Egy befektetési lehetőség, befektetési stratégia kockázata ezzel a mutatóval jól mérhető. A maximal drawdown nagyon egyszerűen számítható. Gyakorlatilag vizsgáljuk a legnagyobb visszaesést okozó árfolyam mozgást, és ezt százalékosan fejezzük ki. Például ha az S&P500 index értéke a vizsgálat során 1000 pontos szintről 500 pontra esett vissza, akkor ez egy 50%-os visszaesés. Ha 2000 pontos szintről esik vissza 1000 pontot az S&P500 index, akkor ez is egy 50%-os visszaesés. Az alábbi képen 1998-2017 között láthatjuk különböző befektetési lehetőségek visszaesését. A narancssárga jelzés az S&P500 indexbe történő befektetés visszaesését mutatja. Láthatunk a grafikonon 15%-os visszaeséseket, de nagyobb 30-45%-os, sőt 55%-os visszaesés is látható. A legnagyobb visszaesés lesz a maximális visszaesés.

A maximális visszaesés tehát azt fejezi ki számunkra, hogy a múltban mekkora visszaeséseket voltunk kénytelenek elviselni. Egy 50%-os maximális visszaesés azt jelentené, hogy a befektetésünk maximális egyenleg értékéhez képest mekkora visszaesést szenvedtünk el. Tehát a maximális visszaesés nem a befektetett tőkére vonatkozó visszaesést mutatja.

Képzeljük el azt az esetet, hogy 1000 dollárt befektetünk, majd a befektetés eléri a 2000 dolláros értéket. Ekkor bekövetkezik az 50%-os visszaesés, azaz 1000 dollárra esik vissza a befektetésünk értéke. A maximális visszaesés 50% volt, de a befektetett tőkére nézve nem volt visszaesés. Csak abban az esetben vonatkozott volna az 50%-os visszaesés a befektetett tőkére, ha pont a csúcson fektetünk be, ennek azonban kicsi a valószínűsége. Mindenesetre a maximális visszaesés mutató jól használható arra, hogy modellezzük mi történik az egyenlegünkkel egy-egy visszaesés időszakában. Ilyenkor el lehet képzelni, hogy ha 1 millió forintot befektetünk,és bekövetkezik az 50%-os visszaesés, akkor 500 ezer forintra csökken a befektetésünk egyenlege.

Ezek a szimulációk azért hasznosak, mert általában a befektetők nem gondolják át mi történik, akkor, ha a legrosszabb forgatókönyv bekövetkezik. Nem is mérik fel ennek lelki tényezőit, hatásait, hiszen a grafikonon az 50%-os drawdown csak egy leszúrás, a valóságban pedig akár 2-3 évig tartó időszak. Ne becsüljük tehát alá lelki tényezőket a befektetés során. Emiatt nagyon hasznos mutató a maximális visszaesés. A portfólió szimulátorokban, visszatesztelő programokban általában nem csak a maximális visszaesésről kapunk információt, hanem, ahogy a fenti grafikonon is láthattuk, az összes visszaesés látható.

Ez azért hasznos, mert a maximális és az átlagos visszaesés jelentősen eltér. Amíg a maximális visszaesés gyakran egy ritka esemény, addig az átlagos visszaesést sokkal többször megtapasztalja a befektető. Látható a fenti grafikonon, hogy 0-15% közötti visszaesések meglehetősen gyakoriak, így például semmi különösön nincs abban, ha befektetünk és 10-15%-os visszaesést tapasztalunk a fenti befektetési stratégia esetében. Vizsgáljuk meg tehát a múltban a visszaeséseket, nagyon jól felmérhető a befektetési lehetőség kockázata, de természetesen arról se feledkezzünk meg, hogy a múltbeli eredmények nem jelentenek garanciát a jövőre. Azaz ha a maximális visszaesés 50% volt a múltban, akkor ebből nem következik az, hogy a jövőben sem lesz ennél nagyobb a visszaesés.

4) VaR, value at risk mutató

Bonyolultnak tűnhet a VaR, azaz a value at risk mutató használata, azonban nagyon könnyen értelmezhető, és hasznos mutatóról van szó. Ráadásul az ismertebb portfólió teszterek, szimulátorok általában feltüntetik a VaR értéket, így érdemes megismernünk. A Value at Risk, rövidítve VaR mutató azt mutatja meg, hogy mekkora valószínűsége van annak, hogy egy meghatározott összegnél nem lesz nagyobb a veszteségünk egy adott időszakban.

A mutató értelmezéséhez nézzük meg az alábbi példát. Gyakran látjuk azt, hogy VaR 5% valószínűségre van kiszámolva, de erre utal a VaR(95) jelzés is. Ha például VaR(95)=3%, akkor ez azt jelenti, hogy 5% (100-95) az esélye annak, hogy 3%-ot, vagy annál többet veszítsünk egy adott napon. A VaR tehát egy adott időszakra vonatkozóan mutatja nekünk meg azokat a ritkán bekövetkező eseményeket, amikor meghatározott értéket, vagy annál nagyobbat veszítünk. Nem csak százalékos formában, értékben is kifejezhető, azaz ha a portfóliónk VaR(95) értéke 1000 dollár, akkor 5% a valószínűsége annak, hogy a következő időszakban 1000 dollárnál többet veszítünk.

Megfordítva azt is mondhatnánk, hogy 95% a valószínűsége annak, hogy nem fogunk veszíteni 1000 dollárnál többet a következő időszakban. Ha a százalékos példánál maradunk, akkor 95% a valószínűsége, hogy nem fogunk 3%-ot, vagy annál többet veszíteni a következő időszakban. A VaR tehát megmutatja, hogy egy adott időszakra vonatkozóan a ritka, extrém eseteket leszámítva a veszteség, visszaesés mértéke mekkora lehet.

Természetesen a VaR érték napi, heti, havi bontásban is kimutatható, így ha egy befektetési stratégia visszatesztelésében a „napi VaR(95) = 3%”-ot látjuk, akkor ez azt jelenti, hogy 95% a valószínűsége annak, hogy 3%-nál nem lesz nagyobb a veszteségünk egy véletlenszerűen kiválasztott napon. Az esetek többségében, az esetek 95 százalékában tehát 3% alatti lesz az egy napra eső visszaesés. Minél nagyobb tehát a VaR(95) mutató mögötti százalékos érték, annál volatilisebb a befektetési lehetőség, annál nagyobb veszteségre kell számítanunk az extrém ritkán bekövetkező esetekben. VaR értékek esetén általában 90, 95, 99, 99,9 határokkal találkozhatunk.

A VaR három módon számítható ki:

- Paraméteres VaR, azaz feltételezéssel élünk a hozamok eloszlását illetően.

- Historikus VaR, azaz a múltbeli adatok alapján határozzuk meg az eloszlást.

- Szimulációs VaR, azaz szimulációs módszerekkel határozzuk meg a VaR értékét.

A paraméteres VaR lényege, hogy nem ismerjük pontosan a múltbeli adatok eloszlását, de tudjuk az átlaghozamot, és az átlag szórását. Figyelembe véve azt, hogy az életben megfigyelt számos változó normális eloszlású, így ezzel a feltételezéssel élve számoljuk ki a VaR értéket, az alábbi képlet szerint:

ahol:

- Z a normális eloszlás szorzója a választott konfidenciától függően (pl. 95%-os konfidenciánál Z = -1,645),

- σ a hozamok szórása,

- μ az átlagos hozam,

- T az időtáv (például 1 év esetén T = 1).

Ha például az S&P500 index éves hozama 10%, a hozam szórása 15% volt az időszakon, akkor a VaR(95) értéke a ((-1,645)*0,15-0,1)) alapján -34,675%. Ezen adatok alapján tehát 95 százalék a valószínűsége, hogy az éves hozam, egy éves időszakon nem lesz kisebb, mint -34,675 százalék. Bár a paraméteres eljárás egyszerű, de sajnos a részvénypiaci hozamok körében gyakori, hogy nem normális eloszlásúak az adatok, így pontatlan a fent meghatározott érték. Az alábbi képen az elmúlt 50 év éves hozamai láthatók az amerikai részvénypiacon. Jól látszik az ábrán, hogy a normális eloszlás haranggörbéjéből kilépnek az adatok.

Ebben az esetben lehet hasznos a historikus VaR, azaz a rendelkezésünkre álló összes múltbeli adatok összegyűjtjük, és ezek alapján határozzuk meg a 95 százalékos konfidenciát. Az alábbi grafikonon az S&P500 index napi hozamai láthatók, 50 éves időszakon, 13.832 napi hozamot feldolgozva. Jól látszik, hogy jelentős az eltérés a normális eloszlást szemléltető haranggörbéhez képest, azaz a paraméteres teszt pontatlan lenne. Az adatsor 5. percentilisének határa -1,6 százaléknál van, azaz 95 százalék a valószínűsége annak, hogy nem veszítünk többet egy tetszőleges napon, mint 1,6 százalék.

A harmadik lehetőség pedig akkor jöhet szóba, ha normális eloszlást nem feltételezhetünk, és a historikus módszerhez kevés adatunk van. Például az amerikai részvénypiacon az éves hozamokat vizsgálva, az elmúlt 50 évben is csak 50 db esetünk van, mely feltételezhetők nem normális eloszlású, így monte carlo vagy bootstrap (részletek itt) szimulációval küszöböljük ki a korlátokat. Az alábbi példában 1972-2024 közötti időszakon készítettünk monte carlo szimulációt, mely a rendelkezésre álló 51 év adatát 10 ezer szimulált forgatókönyv esetében vizsgálja meg. Az adatok a 10. percentilisre, azaz a VaR(90) mutatóra lettek megadva, amit úgy értelmezhetünk, hogy egy éves befektetési időtávnál 90 százalék a valószínűsége annak, hogy -10,97 százaléknál nagyobb lesz a hozamunk, hároméves időtávnál 90 százalék a valószínűsége, hogy -3,3 százaléknál nagyobb, 5 évesnél -0,35 százaléknál nagyobb az évesített hozam.

5) Sharpe-mutató

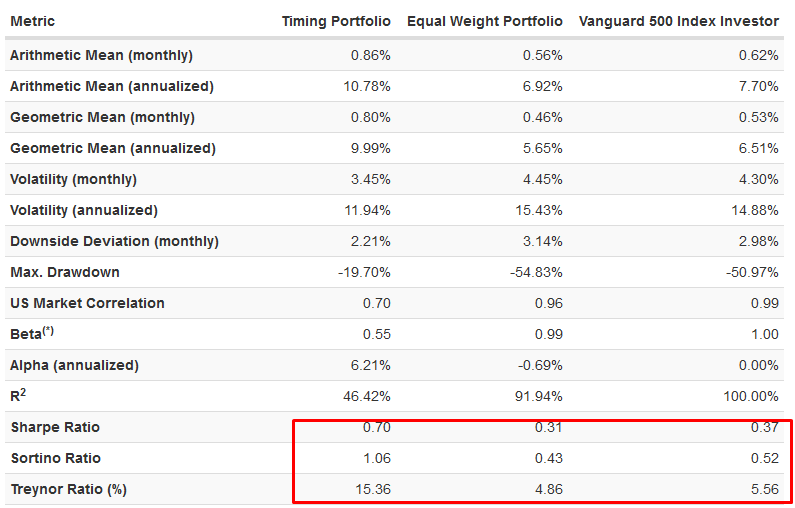

Sharpe-mutatót már részletesen tárgyaltuk, hasznos, és célszerű a befektetési lehetőségek, stratégiák összehasonlítása során vizsgálnunk. Azt mutatja meg számunkra a sharpe-mutató, hogy a kockázatmentes hozam felett mekkora többlethozamot értünk el a befektetési lehetőséggel, stratégiával egységnyi kockázatra vetítve. Mivel a kockázat egy egységre van kivetítve, így összehasonlíthatók különböző befektetési stratégiák, lehetőségek, azaz amelyiknek nagyobb a sharpe-rátája, annak a befektetési lehetőségnek nagyobb a kockázatmentes hozam feletti többlethozama. A sharpe-mutató hiányossága, hogy az árfolyam emelkedés miatt szórást, volatilitást is a kockázat számítás során figyelembe veszi. Ugyanakkor a befektetések területén az árfolyam emelkedés és az abból származó szórás nem tekinthető kockázatnak. Ezt a hibát küszöböli ki a sortino ráta. Erről is részletesen beszéltünk, lásd itt. Az alábbi képen egy valós példát láthatunk három különböző befektetési lehetőség sharpe és sortino rátáját jelöltem.

6) Treynor ráta

Szintén jól használható, ismert mutató a treynor ráta. Befektetési lehetőségek összehasonlítása során gyakran előkerül. A mutató számítási elve gyakorlatilag megegyezik a sharpe mutatóval, azonban Treynor nem a szórás oldaláról közelítette meg a kockázat mérését, hanem a béta tényező alapján. A bétáról is beszéltünk már (Béta mutató használata), megmutatja egy befektetési termék, részvény stb.. milyen mértékben korrelál a piaccal. A fentiek értelmében tehát a treynor ráta az alábbiak szerint számítható ki:

Treynor ráta = (befektetés hozama – kockázatmentesen elérhető hozam) / portfólió béta tényezője

A gyakorlatban történő alkalmazása megegyezik a Sharpe vagy a Sortino rátával, azaz minél magasabb egy befektetési lehetőség Treynor rátája, annál jobb befektetési lehetőségnek tekinthető, legalábbis a volatilitásra vetített hozam tekintetében. Az alábbi képen három befektetési lehetőség stratégia, sharpe, sortino, treynor rátáját látjuk. Itt gyakorlatilag mind a három mutató azt mutatja, hogy az első befektetési lehetőség a jobb választás.

7) Ulcer index

Az ulcer index a volatilitást tudja mérni, ahogy például a standard deviation, azaz szórás mutató, de azzal a különbséggel, hogy az ulcer index az esésben kialakuló volatilitást méri, feltételezve, hogy a befektetőnek nincs problémája azzal, hogy az emelkedő árak folyamán alakul ki a nagy volatilitás. Innen is ered a neve, azaz gyomorfekély index, ugyanis a magas értékei jelzik, hogy a piacon nagy az árfolyam esése miatt volatilitás, azaz kockázat. A sharpe ráta esetében már feszegettük ezt a problémát, azaz a kockázat vizsgálata során érdemes lehet kiszűrni a pozitív irányú kockázatot, volatilitást, amit az árfolyam emelkedés okozott. Erre egyébként a sortino ráta is használható, részletek: Befektetési alapok: Sharpe-mutatót vagy Sortino rátát használjunk?

Az ulcer index megalkotása Peter Martin nevéhez köthető, 1989-ben megjelenő könyvében „The Investors Guide to Fidelity funds” publikálta a mutató alkalmazását. A mutató tehát elsősorban arra használható, hogy befektetési lehetőségeket kockázat alapján is össze tudjuk hasonlítani. Illetve időzítési célokat is szolgálhat a mutató egész egyszerűen arra a megfigyelésre alapozva, hogy a megnövekvő volatilitás a kialakuló trendben bekövetkező fordulat első jele lehet. Az ulcer index esetében ez tehát azt jelezné, hogy az eső trendben megnövekvő volatilitás utalhat a fordulatra. Természetesen önmagában a volatilitás alapján ne számítsunk hibátlan belépési jelzésekre, mivel gyakori egy eső trendben, hogy a volatilitás csökkenést a termék árának oldalazás okozza, nem pedig a felpattanás.

Napos grafikonon a 14 napos Ulcer index használata terjed el, ez tehát azt jelenti, hogy először megkeressük a 14 nap legmagasabb árát, majd minden egyes napra kiszámoljuk, hogy ettől a legmagasabb ártól mennyire tért el lefelé a piac, azaz drawdown-t, visszaesést számolunk az árfolyam százalékában kifejezve. A visszaesés százalékban kifejezve az alábbi képlet szerint számítható:

[(napi záróár – 14 periódus legmagasabb ára)/ 14 periódus legmagasabb árával] x 100

A fenti képlet szerint tehát minden napra kiszámolja az Ulcer indikátor a visszaesés százalékos mértékét, majd következő lépésben ennek a négyzetét vesszük, és összegezzük. A napok számának és a visszaesés százalékok négyzetének hányadosa pedig kiadja az Ulcer indexet. Az alábbi hivatkozáson egy excel táblában követhetjük végig az Ulcer index számítását: http://www.tangotools.com/ui/SD.xls

Az Ulcer index értékének emelkedése a volatilitás növekedését jelzi, azaz esik az ára a vizsgált terméknek. Alacsony Ulcer index érték pedig azt jelzi, hogy emelkednek az árak és alacsony a kockázat. Önmagában a fenti információk még a grafikonról is leolvashatók lennének, nem is ez lenne a lényege az Ulcer indexnek. Ugyanis az Ulcer index értéke akkor fog elkezdeni emelkedni, ha az árfolyam elkezd távolodni az elmúlt 14 napos csúcstól, amint pedig az árfolyam ismét a 14 napos csúcs fölé emelkedik az Ulcer index esni fog. Emelkedő piacon az Ulcer index 0 fölött fog stagnálni.

A jelentősége az Ulcer indexnek abban van, hogy figyelni tudjuk a hirtelen megnövekvő negatív volatilitást. Ezt általában a 14 periódusú Ulcer index esetében az 5-ös érték jelentené. Azaz ha az 5%-os Ulcer index érték fölé emelkedik az index, akkor a részvény volatilitása megnőtt, a lefelé mutató kockázat nagy. Ha pedig az 5%-os érték alatt találjuk az indexet, akkor a lefelé mutató kockázat alacsony.

Az alábbi képen a 14 periódusú Ulcer index látható az Alcoa grafikonja alatt. Az Ulcer index az 5-ös biztonsági zóna felett pirosra vált, ezek azok az időszakok, amikor a lefelé mutató kockázat magas.

Az Ulcer indexet számos módon használják kereskedők és befektetők. A legtipikusabb használati módokra térnék ki röviden, melyre Peter Martin eredetileg tervezte az indikátort, azaz befektetési lehetőségek kockázatának összehasonlítására. Eszerint tehát az Ulcer indexet, illetve a kilengések kisimítása miatt az index átlagát vizsgálva megállapítható két befektetési lehetőség közül, hogy melyik a kockázatosabb. Martin erre a célra a heti grafikonon vizsgálta az Ulcer index 9 hetes időszakát, melyet az indikátor 52 hetes mozgóátlagával simította ki. Ezzel a beállításokkal a határérték nem 5, hanem 10-es érték, azaz fölötte beszélhetünk magas kockázatról. Az alábbi képen a fenti beállítások szerinti Ulcer indexet láthatjuk az IBM részvények grafikonja alatt. A kék görbe 6-os értéke mutatja az Ulcer index 52 hetes átlagát.

A Tesla esetében az ulcer index 52 hetes átlagának 10%-os értéket vesz fel jelenleg, tehát a két lehetőség közül a Tesla tekinthető volatilisebbnek, kockázatosabbnak.

Martin eredetileg nem egyedi részvényekre használat az Ulcer indexet, hanem befektetési alapokra, így tehát befektetési alapok, ETF alapok kockázatának összevetésére is jól használható az indikátor. Például összevethetjük különböző iparágakba, szektorokba befektető alapok kockázatát. Ehhez pedig létrehozta az ún. Martin rátát, vagy másnéven Ulcer Performance Iindexet (UPI), melyet megtalálhatunk különböző befektetési alapokat szűrő alkalmazásokban is. Az UPI a következők szerint számítható ki egy befektetési lehetőség esetén:

UPI = (vizsgált időszak hozama – kockázatmentes hozam) / Ulcer index értéke

Ulcer index értékénél a 9 heti Ulcer index 52 hetes átlagával számolunk. Ezzel gyakorlatilag a Shape vagy Sortino rátához hasonló mutatót kapunk. Minél nagyobb az UPI értéke egy befektetési alapnak, annál nagyobb az egységnyi kockázatra jutó hozam.

A fentiekhez annyit tennék hozzá, hogy a vizsgált időszak hozamánál célszerű minimum 5 éves hozamot vizsgálni. Ezt bármely befektetési alapokat tartalmazó adatbázisból kigyűjthetjük, például a morningstar.com oldalról (ott egyébként megtaláljuk kiszámolva a Sharpe és Sortinó rátákat is). A kockázatmentes hozam pedig a 10 éves állampapír hozamával egyezik meg.

A másik módszer az Ulcer index-el kapcsolatban már az időzítésen alapul, és az eredeti 14 napos periódussal és az 5-ös határértékkel függ össze. Amikor az Ulcer index a fenti beállítások alapján az 5-ös biztonsági szint fölé emelkedik, akkor kilép a befektető a vételi pozícióból, és készpénzben várja, hogy ismét a biztonsági szint alá essen az Ulcer index. Az alábbi képen a grafikonon függőleges vonalakkal jelöltem, hol vannak azok a pontok, ahol az Ulcer index értéke átlép, illetve visszaesik az 5-ös érték alá.

Az Ulcer index szemléltetéséhez a https://www.tradingview.com oldalon elérhető árfolyam elemzőt használtuk.

Mi a probléma a befektetések kockázati mutatóival?

Rögtön rátérnék a modern pénzügyi kockázatkezelés problémáira, de előtte tegyük egy kitérőt az ókori görögök irányába, akik nagyon jó matematikusok voltak. Elég, ha Püthagoraszra vagy Eukleidész munkáira gondolunk, azonban a görögök soha nem tanulmányozták a valószínűségeket, a valószínűségszámítást. Az ő gondolatvilágukban nem léteztek esélyek, valószínűségek. Az események kimenetelét az istenek döntéseinek tulajdonították. Eszerint tehát az ókori görögök idejében, ha jobban meg akartuk érteni, becsülni a jövőt, akkor az istenek akaratát, döntéseit kellett megértenünk. Ebben pedig a matematika nem tudott segíteni.

Ulrich Beck szerint a kockázat akkor jelent meg a világban, amikor az Isten magunkra hagyott (“Risk enters the world stage when God takes leave of it”). A valószínűségszámítás tudománya csak a 17. században jelent meg Blaise Pascal munkásságának köszönhetően, és 1950-től beszélhetünk modern pénzügyekről. Ekkor került átültetésre a valószínűségszámítás módszere a modern pénzügyekbe Harry Markowitznak köszönhetően (1950). A Markowitz-féle modern portfólióelmélet (MPT) következménye lett a CAPM árazási modell, a sharpe-ráta, a fentebb már tárgyalt VaR mutató. Ezeket a mai napig széles körben használják befektetők, intézményi befektetők a kockázatok felmérésére, valószínűségek, jövőbeni veszteségek becslésére.

Nem szabad azonban megfeledkeznünk arról, hogy ezek a valószínűségek mind a múltbeli adatokból kivetített jövőt, jövőbeni kockázatot próbálják megbecsülni. Ez azt az illúziót kelti, hogy a befektetők megérthetik azt az óriási, összetett, sokszor zavaros pénzügyi rendszert, melyből a jövőre nézve egy racionális, kalkulálható kockázatot, valószínűséget tudunk kreálni. Ha ez így lenne, akkor nem került volna sor az 1994-es kötvénypiaci összeomlásra, hiszen addigra már minden alapkezelő alkalmazott VaR alapú kockázatkezelést. De nem mehetett volna csődbe az LTCM sem 1999-ben, ahogy a 2007-2008-as válságnak sem kellett volna bekövetkeznie a CDO termékek nem várt kockázatai miatt.

A befektetési eszközök kockázatainak problémájára jól rávilágít Nasib Taleb a ludic falacy problémája alatt. Ugyanis a befektetés, a kereskedés során megpróbáljuk megérteni a kockázatokat, azt egy elméleti, zárt rendszerben tesszük, a valóságban pedig sokkal összetettebb a kockázat, és sokkal szélesebb körben kell gondolkodnunk a felméréséhez.

Taleb szerint a kockázatnak két területe van:

- Az elméleti (ludic) kockázat, mely a legtöbb játékban jól definiálható, pontosan felmérhető. Például a különböző szerencsejátékokban, vagy egy pénzérme feldobása során felmért valószínűségek.

- A másik oldalon pedig ott a valós élet, ahol a pontos szabályokat, valószínűségeket senki nem ismeri, és nem is lehet a pontos valószínűségeket felmérni.

A problémát pedig az okozza, hogy befektetőként az elméleti kockázatokat terjesztjük ki a valós életre, pedig ott számos más tényezőt is mérlegelnünk kell. Taleb erre több példát is bemutat könyvében, az egyik a pénzfeldobás példája. Két képzeletbeli karakteren keresztül mutatja be a ludic fallacy problémáját. Az egyik szereplő a „józan paraszti ésszel” gondolkodó Fat Tony, a másik pedig a tudós Dr. John.

Tegyük fel pénzérmét fogunk feldobni, tudjuk, hogy a fej, vagy az írás oldal előfordulásának valószínűsége egyenlő. Tegyük fel, 99 alkalommal feldobjuk az érmét, és minden alkalommal fejet kapunk. A kérdés ezek után az, hogyan alakulnak az esélyeink a következő, a 100-dik dobásnál.

Dr. John válasza erre a következő: a válasz egyértelmű, 50% az esélye annak, hogy a következő, 100-dik körben fejet dobunk, hiszen minden egyes érmedobás független egymástól.

Mit mond erre Fat Tony? Fat Tony azt mondaná, hogy 1%-nál kisebb a valószínűsége annak, hogy újra fejet dobunk, hiszen csak úgy dobhattunk előzőleg 99 alkalommal fejet, hogy a játékot manipuláltuk, csaltunk.

Kettőjük közül ki esett a ludic falacy csapdájába? Természetesen Dr. John, hiszen ő csak egy zárt rendszeren belül gondolkozott, és Fat Tony képes volt a rendszeren kívül gondolkodni, hiszen azt feltételezte, hogy csak csalással lehetett 99 alkalommal fejet dobni. Ebből pedig az következik, hogy a következő dobásnál nem 50% a valószínűsége annak, hogy fejet dobunk.

Gyors és lassú kockázat a pénzügyekben: Mi a különbség?

A gyors kockázat egy rövid idő alatt bekövetkező negatív esemény valószínűségét jelenti. Például biztonsági öv nélkül vezetünk, túl nagy tőkeáttételt alkalmazunk, nem készülünk fel a vizsgára. Ezeknek a kockázatoknak azonnal bekövetkező hatása van, például egy ütközésben jobban megsérülünk, vagy a túlzott tőkeáttétel alkalmazása miatt nullázzuk a számlánkat, a vizsgán megbukunk. A lassú kockázat ettől eltér és az életünk során hozott rossz döntések halmozódásának következménye. Például nagyobb házat veszünk mint, amit fenn tudunk tartani. A házvásárláshoz lényegesen nagyobb hitelt igénylünk, mint amit könnyedén ki tudunk fizetni, így ha elveszítjük a munkánkat vagy emelkednek a kamatok, nem tudjuk kifizetni a törlesztőrészleteket stb.

A hétköznapi életben jó példa a lassú kockázatra a dohányzás. Ahogy az alábbi grafikonon látható, a dohányzás az 1900-as évek elején egyáltalán nem volt divat, majd az 1940-1970-es években tetőzött a cigaretta-eladások száma az Egyesült Államokban (kék színnel, y tengelyen jelölve). 25 évvel később pedig a tüdőrák előfordulása is eltolva, de párhuzamosan követi a cigaretta eladásokat (piros görbe). Nagy átlagban tehát 25 év dohányzás után alakul ki tüdőrák, de egyetlen cigaretta nem okoz problémát, de 25 évnyi adag elszívása nagy valószínűséggel igen. A dohányzás tehát egy olyan tevékenység, ahol a gyors kockázat valószínűsége alacsony, a lassú kockázat bekövetkezési valószínűsége lényegesen magasabb.

forrás: https://ourworldindata.org

Mi a helyzet a lassú és gyors kockázattal a befektetések területén?

A befektetések világában a készpénz tartása olyan, mint a dohányzás. A készpénznek ugyanis az az előnye, hogy a gyors kockázat valószínűsége rendkívül alacsony, viszont a lassú kockázat bekövetkezési valószínűsége magas. Vegyük példaképpen az amerikai dollárt. Ha visszatekintünk az elmúlt 90 évre, akkor soha nem volt példa arra, hogy az amerikai dollár vásárlóértékében 1 hónapos távon 5%-ot meghaladó visszaesés következzen be. Ezzel szemben a részvénypiacon (S&P500) az 1 hónapon belüli 5 százalékot meghaladó visszaesések gyakoribbak (kb. 11%). Ha az egy éves időtávot (táblázatban 12 hónap) vizsgáljuk meg, akkor azt mondhatjuk, hogy az elmúlt 90 év összes esetének 6 százalékában következett be olyan szituáció, hogy a készpénz (dollár) értéke 5%-ot meghaladó mértékben csökkent. A részvénypiac esetében ez az arány 22 százalék. Ahogy azonban növeljük a befektetési időtávot, úgy növekszik annak a valószínűsége, hogy a készpénzzel negatív reálhozamunk lesz. A múltra vetítve, 10 éves távon a készpénzzel az esetek 36 százalékában 5 százaléknál nagyobb visszaesés következett be, míg a részvények esetében ez 10 éves távon csak az esetek 12 százalékában fordult elő.

| amerikai dollár | S&P500 | |

| 1 hónap | 0% | 11% |

| 12 hónap | 6% | 22% |

| 10 év | 36% | 12% |

| 20 év | 31% | 0% |

Az alábbi grafikon jól mutatja, hogy mi a probléma azzal, ha nem foglalkozunk a lassú kockázattal, azaz a vagyonunk vásárlóértékének 90%-a eltűnt, ha készpénzben tartottuk.

forrás: Stocks for the long run

Hazai viszonyok között ez a folyamat még gyorsabban végbement, hiszen az Európai Unió országain belül 2000-2018 között vizsgálva Magyarországon volt a harmadik legmagasabb infláció, 103,7%-kal. Első helyezett Románia (271,6%), második Izland (109,8%). Nem egészen 20 év alatt tehát duplázódtak az árak, azaz feleződött a vásárlóértéke a készpénznek.

A hosszú távú célok elérése érdekében vállalható a nagyobb gyors kockázat, ha a lassú kockázat valószínűségét ezzel csökkenteni tudjuk. A befektetések világában ez azt jelenti, hogy azok, akik 20-30 éves befektetési időtávban gondolkodnak, vállalhatják a részvénypiac rövid távú kockázatát, mert hosszú távon a részvénypiac kockázata alacsonyabb. Ez természetesen csak tőzsdeindexekre, szélesen diverzifikált, tehát több tucat részvényből álló portfólióra igaz, és nem igaz a 10-20 részvényből álló portfóliókra. Egy korábbi cikkünkben már beszéltünk arról, hogy a Stocks for the long run? Evidence from a broad sample of developed markets cím alatt elérhető kutatásban 39 ország részvénypiacát vizsgálták meg bootstrap szimulációval 1841-2019 közötti időszakon. A fenti kutatás szerint annak a valószínűsége, hogy negatív reálhozamunk lett a vizsgálatban szereplő 39 ország részvénypiacán:

- 1 éves befektetési időtáv esetén 36,8%,

- 5 éves befektetési időtáv esetén 28,3%

- 10 éves időtávon 21,5%

- 20 éves befektetési időszakon 15,5%

- 30 éves időszakon 12,1% volt.

Lassú kockázat és a befektetési alapok

A lassú kockázatra egy másik példát is megemlíthetünk. Ez a befektetési alapok kezelési költségeivel függ össze. Annak ugyanis, hogy évről évre ugyanabban a drága befektetési alapban tartjuk a pénzünket, és nem vizsgáljuk felül az alapkezelési költségeket, súlyos következménye lesz a jövőben. Egész egyszerűen azért, mert hosszú távon a magas alapkezelési költségek lényegesen csökkentik az időszak végi vagyonunkat.

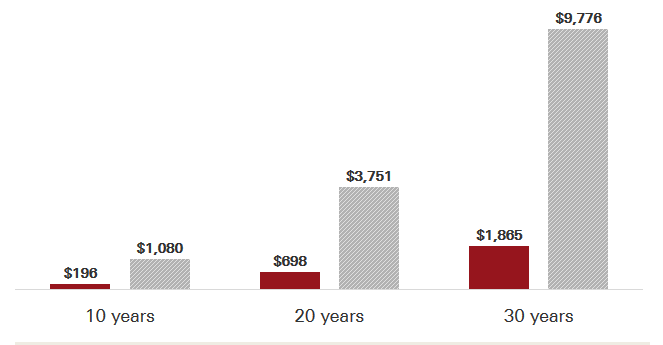

Az alábbi grafikonon a piros oszlopok egy olyan befektetési alap éves költségeit mutatják, melynél az éves alapkezelési díj 0,11%, míg a szürke oszlopok mutatják egy 0,62%-os befektetési alap éves alapkezelési költségeit összesítve 10, 20, 30 éves időtávon 10.000 dollár befektetése esetén. A feltételezett hozam évi 6%.

A fenti képen azt láthatjuk, hogy az alapkezelési költségekben egy minimálisnak mondható (0,62%-0,11% = 0,51%) fél százalékos eltérés milyen költség növekedést jelent. Ha 10.000 dollárt fektetünk be 10 éves távra, feltételezett 6%-os hozam mellett, akkor 10 év múlva 885 dolláros különbség lesz az egyenlegében a két befektetőnek. Értelemszerűen a 0,11%-os befektetés előnyére. 30 éves időtávnál már 7911 dollár lesz a különbség, ami már jelentős összegnek mondható, annak ellenére, hogy mindössze 0,51% a költségekben a különbség. A fenti grafikon elérhető a következő hivatkozáson, ahol tetszőleges befektetési összeget is beállíthatunk: https://investor.vanguard.com/mutual-funds/low-cost. Összegezve a fentieket, törekedjünk arra, hogy a pénzügyi, befektetési döntéseink során a gyors kockázatok mellett a lassú kockázatot is felmérjük, és befektetési döntésünk során vegyük figyelembe a lassú kockázatot is.

Befektetési portfólió kockázatcsökkentése

A fentiek ellenére természetesen a befektetőnek meg kell próbálnia a befektetési eszközök kockázatának csökkentését. A legismertebb módszerek az alábbiak.

1) Kötvény-részvény arány kialakítása

A részvénypiac kockázatát a befektetők kötvények tartásával fedezik. Minél nagyobb a kötvény rész a portfólión belül, annál kisebb a portfólió kockázata. Ez a legelterjedtebb módszer, azonban a hátrányai közé tartozik, hogy az alacsonyabb kockázatú kötvények jelentősen csökkentik a portfólió hozamát, mivel a kockázat és a hozam között a legtöbbször pozitív a kapcsolat. A módszerről bővebben itt beszéltünk.

2) Rebalancing és a befektetések kockázata

A rebalancing egy olyan technika, melynek segítségével a portfólió kiindulási kötvény-részvény arányát rendszeresen, évente visszaállítjuk a kiindulási arányra. Erre azért van szükség, mert a befektetési időszak alatt ez a kötvény-részvény arány eltolódik. Például ha erőteljesen emelkedik a részvénypiac egy évben, akkor a részvények aránya nőni fog. A rendszeres rebalancing csökkenti a kockázatot, szabályozza a portfóliót úgy, hogy a részvénypiaci emelkedések során kicsit eladunk a részvényekből, és a részvénypiaci visszaesések során pedig elkezdjük venni a részvényeket. Ennek kockázatcsökkentő hatása van, de múltbeli vizsgálatok is azt mutatják, hogy nem mindig, és minden esetben ez a jó megoldás, lásd itt.

3) Diverzifikáció, mint kockázatcsökkentő módszer

Szintén az ismert kockázatcsökkentő módszerek közé tartozik a diverzifikáció, mely a „ne tegyük egy kosárba az összes tojásunkat” népi bölcsességet követi. Ennek lényege, hogy a részvénypiaci, egyedi, vállalati kockázatokat csökkentjük azzal, hogy több különböző részvénybe, részvénypiacba és befektetési termékbe fektetjük a pénzünket. A témáról bővebben:

- Diverzifikáció jelentése, szempontjai

- A fókuszált portfólió buktatói

4) Időzítés, mint kockázatcsökkentés

Számos ún. időzítésen alapuló módszer is létezik, melyek lényege, hogy meghatározott jelzésekre kilépünk a kockázatos eszközökből. Itt azonban érdemes a döntéseinket valamilyen, legalább a múltbeli adatokon bizonyított összefüggésre alapozni. Tehát nem azért adjuk el a részvényeket, mert sokat emelkedett a piac. Például összefüggés van a részvénypiac értékeltsége (CAPE mutatóval mérjük) és az 5,10,20 éves jövőbeni hozam között. Erről itt olvashatsz bővebben.