04.09

Cikkünkben a hatékony piacok elméletével ismerkedünk meg az alábbi tematika szerint. A cikkünk második felében folyamatosan frissítve a témával kapcsolatos új kutatások eredményei olvashatók el. Témáink:

- Mit jelent a hatékony piacok elmélete?

- A hatékony piacok három formája

- Mi a jó befektetési módszer a hatékony piacok elmélete szerint?

- A hatékony piacok és a CAPM

- A CAPM ellent mond a hatékony piacok elméletének?

- Milyen gyakorlati bizonyítéka van a hatékony piacok elméletének?

- Anomáliák a tőzsdén, azaz mégis vannak jósolható folyamatok?

- Mi a probléma ezekkel a tőzsdei anomáliákkal?

- A népszerű részvények piacán érdemes többlethozamot keresni? (2023)

- Az opciós piac nélküli részvények esetében alacsonyabb a piac hatékonyság? (2023)

- Az információs technológiai változások javítják a piaci hatékonyságot (2024)

Mit jelent a hatékony piacok elmélete?

Kezdő tőzsdei kereskedők széles köre ismeri a „nincs ingyen ebéd” mondást, mely a tőzsdén tulajdonképpen azt jelenti, hogy a befektetőnek nincs lehetősége a tőzsdék, tőzsdeindexek felülteljesítésére. Többlethozam csak nagyobb kockázat vállalásával érhető el. A fenti kijelentések a hatékony piacok elméletén alapulnak, melyet Eugene Fama, Nobel-díjas közgazdász az 1970-es években dolgozott ki.

A hatékony piacok elméletének legfontosabb tétele, hogy a piacok racionálisak, azaz az egyes eszközök ára a valós értéküket mutatja. Ha ugyanis apróbb eltérés mutatkozik a részvény értéke és az ára között, akkor ez gyorsan kiegyenlítődik, azaz ebből következik, hogy nem lehet a piacot kijátszani, nincs lehetőség a felülteljesítésre ugyanazon kockázati szint mellett. Nincs tehát lehetősége a tőzsdei kereskedőknek arra, hogy felülteljesítsenek, maximum nagyobb kockázat vállalása mellett. A hatékony piacok elmélete, és az ehhez kapcsolódó random walk elmélet részletesen megismerheted Burton G. Malkiel könyvéből, aki Eugene Fama segítségével írta meg nagy sikerű könyvét a tőzsdék működésére. Kezdő tőzsdei kereskedőknek ajánlott olvasmány: Bolyongás a Wall Streeten. Az alábbi előadáson a hatékony piacok elméletének részleteit ismerheted meg.

A hatékony piacok három formája

A hatékony piacok elméletének három formáját definiálták közgazdászok:

1) Gyenge forma: Ez a változat csak a múltbeli árakra fókuszál, azaz nem lehetséges többlethozamot elérni a múltbeli árakra alapozva (Shleifer, 2000-es könyve alapján). Ez tulajdonképpen a random walk elmélete, azaz a múltbeli árfolyam nem jelzi előre a jövőbeni hozamot. A többlethozam nem azt jelenti, hogy nem lehet hozamot elérni, hanem egységnyi kockázatra vetítve nem lesz nagyobb a hozam. A hatékony piacok elmélete nem cáfolja azt, hogy nem lehet magas hozamot elérni a tőzsdén, de a magas hozam együtt jár a magas kockázattal. Többlethozamról pedig akkor beszélhetünk, ha egységnyi kockázatra vetítve nagyobb a hozama egy módszernek. Ez pedig azt is jelenti, hogy technikai elemzés eszközei használhatatlanok. Tegyük hozzá, hogy 2000 óta eltelt 20 évben több kutatás is rámutatott, a technikai elemzés egyes eszközei többlethozamot biztosítanak a kereskedők számára, lásd:

- Technikai elemzés: Milyen kutatások bizonyítják, hogy működik?

- Technikai elemzés: 29 kutatás összegzése a mozgóátlag tőzsdestratégiákról

- Van bizonyíték a technikai elemzés, árfolyam-alakzatok működésére?

- A japán gyertyák használhatatlan eszközök?

2) Félig erős formája a hatékony piacok elméletének: Ez a változat magában foglalja az elsőt, azaz a múltbeli árfolyamot, és az összes nyilvánosan elérhető információt. Azaz a múltbeli árfolyam, és az összes nyilvánosan elérhető információ nem biztosít a kereskedő számára többlethozamot. Számos anomália egyébként ezt is cáfolja részben, hiszen a gyorsjelentésekkel kapcsolatban több anomália is ismert, melyeket itt foglaltam össze.

3) A hatékony piacok erős változata: Ez a változat magába foglalja a gyenge és félig erős állításait, és kiegészíti a bennfentes információkkal. Azaz többlethozam nem érhető el a múltbeli árfolyamadatok, közzétett nyilvános információk és bennfentes információk alapján. Anomáliákra, kivételekre itt is van példa, lásd itt.

Mi a jó befektetési módszer a hatékony piacok elmélete szerint?

A fentiekből következik, hogy a tőzsdei kereskedők, befektetők akkor járnak el a hatékony piacok elmélete szerint, ha passzívan fektetik be a pénzüket, azaz a legolcsóbb indexkövető ETF alapokkal tulajdonképpen a tőzsdeindexbe fektetnek be, és a kockázatokat kötvényekkel vagy más befektetési eszközökkel ellensúlyozzák. Ennek a módszernek az alapja a vedd meg és tartsd technika, mely tulajdonképpen Jeremy Siegel professzor 200 éves visszatekintésén alapul, és melyről tavaly kiderült, hogy a múltbeli adatok hibásak voltak. Mindenesetre számos kezdő tőzsdei kereskedő választja megoldásként a passzív befektetést, a különböző lusta portfóliókat, és a vedd meg és tartsd technikát, és lemondanak a felülteljesítés lehetőségéről, cserében viszont egy egyszerű portfóliót tudnak kialakítani. Nyilván ennek is vannak hátrányai, de ezek meghaladják a cikkünk terjedelmét, így ha erre is kíváncsi vagy olvasd el ezt a cikket.

A hatékony piacok és a CAPM

A William Sharpe, John Lintner és Jack Treynor által kialakított CAPM (Capital Asset Pricing Model), magyarul tőkepiaci árfolyamok modellje tulajdonképpen a befektetési eszközök hozamának kiszámítási módszere. A jelentősége azért nagy, mert ezzel a modellel gyakorlatilag bármely részvény hozama, vagy részvényekből álló portfólió hozama kiszámolható, és ez egyúttal meg is mutatja azokat a tényezőket, melyek befolyásolják egy részvény jövőbeni hozamát.

A CAPM eredeti képlete: ERi=Rf+βi(ERm-Rf)

Jelölések:

- ERi: a befektetés/részvény várható hozama

- Rf: kockázatmentes kamat

- βi: a portfólió, részvény bétája

- (ERm-Rf): a részvénypiac kockázati prémiuma, azaz részvénypiac hozama – kockázatmentes hozam.

Nem kell ettől a képlettől megijedni. Nincs itt szó másról, mint arról, hogy egy tetszőleges részvény, vagy részvényekből álló portfólió hozama a kockázatmentes hozamból, a részvénypiac kockázati prémiumából tevődik össze, ahol a kockázati prémiumot korrigáljuk a részvény részvénypiachoz viszonyított kockázatával (bétával). Ha volatilisebb, kockázatosabb a részvény a piachoz (tőzsdeindexhez) képest, akkor a kockázati prémium nagyobb lesz, ha kevésbé volatilis, akkor kisebb. A volatilitást több módon is mérhetjük a tőzsdén, de gyakori, hogy a bétát (részletesen: béta-anomália) használják erre a célra a kereskedők, mely bármely részvény esetében leolvasható a legtöbb részvényszűrő programban. Teljes részletességgel itt beszéltünk a CAMP-ről.

A CAPM ellent mond a hatékony piacok elméletének?

Az eredeti CAPM képlettel az a legnagyobb probléma, hogy elméletben megállja a helyét, de a gyakorlatban, a valóságban számos visszatesztelés rámutatott arra, hogy nem működnek a fentiek, így például a részvény hozama több, vagy kevesebb lett, mint amit a fenti képlet alapján kiszámolunk. Az 1980-as évektől kezdődően egyre több ilyen piaci anomália derült ki, melyek ellentmondanak a hatékony piacok elméletnek, azaz már nem csak az értékalapú befektetés (Benjamin Graham módszerei), hanem számos más összefüggés is mutatja, hogy a tőzsdéken bizonyos folyamatok megjósolhatók, és egyes részvények felülteljesítenek.

A fentiek után Eugene Fama és kollegája Kenneth French kibővítették a CAPM modellt, és immár három faktor modellként hivatkozunk rá. Eszerint az eredeti CAPM modell kiegészítésre került a size, a value prémiummal, azaz ez gyakorlatilag azt jelenti, hogy a size és value anomáliák létezését elismerik.

ERi=Rf+βi(ERm−Rf)+SMB+HML

A képletből a fentebb nem tárgyalt faktorok:

SMB, size prémium, lásd itt

HML, value prémium, lásd itt

A teljes képhez hozzátartozik, hogy 2015-ben a fenti modellen is változtattak. Bekerült újabb két tényező, a profitabilitás és a beruházások (asseth growth hatás). A CAPM legutóbbi változata tehát:

ERi=Rf+βi(ERm−Rf)+SMB+HML+RMW+CMA

A képletből a faktorok:

Beta tényező + részvénypiaci kockázati prémiuma (ez az eredeti CAPM)

SMB, size prémium, lásd itt

HML, value prémium, lásd itt

RMW, jövedelmezőségi prémium, lásd itt

CMA, tulajdonképpen az asset growth hatás

A CAPM módosításaival részletesen foglalkoztunk az alábbi előadás második felében.

Milyen gyakorlati bizonyítéka van a hatékony piacok elméletének?

Eugene Fama szerint a hatékony piacok elméletének kiváló bizonyítéka a befektetési alapkezelés iparágában található, ugyanis a befektetési alapkezelők nagy többsége nem képes felülteljesíteni, nem képes a tőzsdeindexet meghaladó hozamot elérni. A Luck versus Skill in the Cross Section of Mutual Fund Returns cím alatt elérhető munkájában Fama 3156 befektetési alap teljesítményét vizsgálta meg, és megpróbálta szétválasztani a tudást és a véletlen tényezőket. Néhány alap esetében valóban alfát eredményező (alfa = befektetési alap hozama – tőzsdeindex hozama, részletek) szaktudást figyelhetünk meg. A probléma csak az, hogy ezeket a kiváló eredményeket elrejtik azok a befektetési alapok, melyek eredményei (akár rossz, akár jó) csak a véletlennek köszönhetők. A fentieket megerősíti számos másik kutatás, és ezek közül külön kiemelném a Scale and Skill in Active Management cím alatt elérhetőt. Ennek a vizsgálatnak a legfontosabb eredménye, hogy minél nagyobb a mérete az akítv befektetési alapokat magába foglaló iparágnak, annál inkább csökken az alapoknak a felülteljesítése a passzív befektetéssel elérhető hozamokhoz képest.

Anomáliák a tőzsdén, azaz mégis vannak jósolható folyamatok?

A 70-es éveket követően a Chicagói Egyetem munkatársai létrehozták a CRSP adatbázisát, melyben az 1960-as évektől napjainkig megtalálhatók az amerikai részvénypiac részvényeinek legfontosabb adatai. Nemcsak árfolyam-adatokat találunk itt, hanem egyéb, a társaság pénzügyeivel kapcsolatos információkat is. Ezzel tehát adott a lehetőség, hogy különböző összefüggéseket visszateszteljünk, és így derült fény számos piaci anomáliára. Iránymutatásként felsorolnám a legnagyobb jelentőségűeket, de a listám korántsem teljes, hiszen közel 150 ilyen összefüggést létezik mára. (Ezek egy részéről a Tények és Tévhitek a Tőzsdéről, Befektetésről című könyvemben is olvashatsz.):

- Size anomaly, azaz a részvény jövőbeni hozama függ a társaság méretétől..

- Béta anomália, azaz alacsony kockázat (bétában mért) nagyobb piaci hozamot eredményez..

- Value-prémium, azaz alulárazott részvények (például P/BV) jövőbeni hozama magasabb (Gyakorlatilag Graham módszerének működését bizonyítja).

- Momentum, azaz a rövidtávú múltbeli hozam előrejelzi a jövőbeni hozamot, pozitív a korreláció..

- Long term reversal effect, azaz a hosszú távú (3-5 éves) múltbeli hozam előrejelzi a jövőbeni hozamot, negatív korreláció..

- Naptárhatások: különböző kitüntetett napok, időszakok, amikor a hozamok a szokásosnál nagyobbak, vagy alacsonyabbak:

- day of the week hatás

- január effektus

- sell in may go away..

- mikulás rally

- turn of the month, Payday effect

- FOMC Drift

- Könyvviteli anomáliák, azaz bizonyos mérlegbeli összefüggések előrejelzik a jövőbeni hozamot:

- Asset growth hatás

- Net Operating Assets hatása

- Accruals, elhatárolások hatása

- Bennfentesek információi:

- Bennfentes kereskedés és a jövőbeni hozam, pozitív korreláció

- Saját részvény-visszavásárlás és a jövőbeni hozam, pozitív korreláció

- Továbbiak:

- Jövedelmezőségi-prémium

- PEAD-anomália

- Short-term reversal effect

A fentieken túl még számos példát ide sorolhatunk, legutolsóként Robert J. Shiller Nobel-díjas közgazdász megfigyeléseit említeném meg, aki egyik interjújában kifejti, hogy számos olyan anomáliával találkozhatunk, melyek azt bizonyítják, a múltban több, különböző módszerrel is megverhettük a piacot. Az interjúban Shiller azt mondja, hogy „Easy to beat the market”, azaz könnyű a piacot megverni. Az interjút itt lehet meghallgatni (sajnálatos, hogy a riporterek nem hagyják szóhoz jutni Shiller professzort). Az gondolom a fentiekből már látható, hogy olyan mennyiségű anomáliára derült fény, hogy már Eugene Fama és munkatársai is kénytelenek voltak reagálni, nem lehetett ezeket figyelmen kívül hagyni. Mit mondtak ezekre az anomáliákra?

Mi a probléma ezekkel a tőzsdei anomáliákkal?

A fentiekben hosszú sorát mutattam be különböző tőzsdei anomáliáknak, összefüggéseknek, melyek látszólag ellentmondanak a hatékony piacok elméletének. Fama és munkatársai azonban meglepően jól kezelték ezeket az anomáliákat. Egy részükre azt mondták, hogy a többlethozam a megnövekedett kockázat eredménye. Így járt Bejamin Graham értékalapú módszere is, azonban, ahogy később kiderült, a kockázat nem növekedett meg, és is kerül a value tényező a CAPM modell.

Számos anomáliára igaz az is, hogy nem mutatható ki állandóan, csak időszakosan, vagy épp a CRSP adatbázis hibája miatt létezik. Gondoljunk csak a sample selection, a survivorship és a delisting bias problémáira, melyről itt nem beszélnék, de a hivatkozott cikkekben olvashatsz róla. Egyes anomáliák esetében a kereskedés költségei teszik lehetetlenné, hogy a tőzsdei kereskedésben kihasználjuk az összefüggést, de arra is láthatunk példát, hogy számos anomália esetében a nagyobb pozíció méret teszi lehetetlenné a helyzet kihasználását, így az intézményi befektetők, alapkezelők nem tudják kihasználni ezeket az összefüggéseket. Ugyanígy megfigyelhető az is, hogy egyes anomáliák hatása csökken miután széles körben ismertté válik (Erről William Schwert cikkében olvashatsz bővebben).

A fentiek azonban nem adnak mindenre magyarázatot és végül Fama is elismeri (2003 év 16. szám, (59-82 oldalak) The Eficient Market Hypothesis and Its Critics), hogy a befektetők és a piaci szereplők gyakran nem racionálisan viselkednek a részvénypiacokon. Ez pedig szabálytalanságokat, sőt jósolható folyamatokat eredményez, melyek időről időre megfigyelhetők. A fentiek ellenére Fama azzal magyarázza a hatékony piacok elméletét érő kritikákat, hogy az irracionális befektetői magatartás okozta félreárazások és megjósolható események nem biztosítanak az átlagos befektető, kezdő tőzsdei kereskedő számára a piaci hozam felett elérhető többlethozamot. Cikkünk folytatásában sorba vesszük azokat a vizsgálatokat, melyek a piaci hatékonyság kérdéskörét tanulmányozzák.

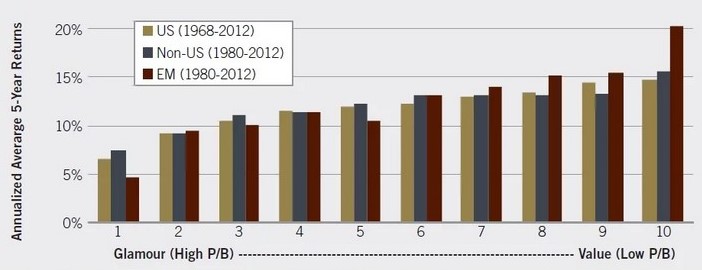

A népszerű részvények piacán érdemes többlethozamot keresni?

Múltbeli vizsgálatok azt mutatják, hogy a népszerű részvények alulteljesítenek a jövőben. Sajnos a legtöbb átlagos befektető ebbe a hibába esik bele, azaz a médiában népszerűsített, hot stock részvények közül válogat, melyek a jövőben alulteljesítenek. Az alábbi grafikon a value-glamour anomália lényegét szemlélteti, azaz piacok széles körén kimutatható, hogy a népszerű, divatos, de túlárazott (1-es kategória, glamour részvények) alulteljesítik az unalmas, kevésbé népszerű, de értékalapon olcsó részvényeket.

forrás: valuewalk.com

A fentieken túl egy másik vizsgálatban a „tömeg bölcsességét” keresték a befektetések világában. A wisdom of crowds kifejezés (James Surowiecki: The Wisdom of Crowds c. könyve alapján) arra utal, hogy nagyobb csoportok együttesen okosabbak, jobbak a probléma-megoldásban, a döntéshozatalban, az előrejelzésben, mint az egyének (Surowiecki könyvén túl az elméletet kísérletekkel is alátámasztották.) Azonban részvénypiaci kereskedők korábban soha nem működhettek együtt egy nagy gondolkodó tömegként. Mára azonban a közösségi médiának, az interneten elérhető fórumoknak köszönhetően a részvénypiaci kereskedők aktívan elérhetnek egy széles befektetői réteget. A témával kapcsolatos vizsgálatból az derül ki (itt részleteztük), hogy ha a befektetők érdeklődése megugrik egy részvénnyel kapcsolatban, akkor a következő időszakban negatív abnormális hozam mutatható ki. Ugyanakkor egy új vizsgálatból úgy tűnik, hogy a magas befektetői figyelem eltávolítja a piacot a hatékony állapottól, és a többlethozamot eredményező összefüggések hatása felerősödik, a kinyerhető hozam duplázódott egyes esetekben.

A Conditioning Anomalies Using Retail Attention Metrics cím alatti anyagban 2017-től kezdődően vizsgáltak meg közel 9600 amerikai tőzsdei társaságot, és a társaságokat aszerint kategorizálták, hogy a közelmúltban milyen befektetői figyelem összpontosult a társaságra. A befektetői figyelem megállapításához az InvestingChannel látogatottsági adatait használták fel. A befektetői figyelem megállapításánál kezelték azt a problémát is, hogy egy kisebb kapitalizációjú részvényre egyébként is kisebb befektetői figyelem összpontosul. A fentiek alapján a részvényeket három kategóriába sorolták, ahol az 1-2 kategóriába azok a részvények kerültek, melyek befektetői aktivitása nem magas, míg a 3-as kategóriába a befektetők által aktívan figyelt részvények kerültek. Ezek után megnézték, hogy különböző részvénypiaci összefüggésekkel, milyen hozamot lehet kinyerni.

Az első ábrán a value-prémium kinyerésére látunk példát. Ennek lényege, hogy az értékalapon olcsó részvényeket megvásároljuk, az értékalapon drága részvényeket shortoljuk. Ha ezt a stratégiát az összes részvényen hajtjuk végre, akkor a kinyerhető éves hozam 9,8%. Azonban ha ezt a stratégiát a befektetők körében leginkább népszerű részvényeken folytatjuk, akkor az évesített hozam 19,2 százalék lesz, 7 napos visszatekintési időszak esetén. Magasabb visszatekintési időszak megváltoztatja a részvények körét, de alapvetőn itt is kimutatható, hogy a népszerű részvényeken nagyobb hozamot lehet kinyerni a stratégiával.

forrás: Conditioning Anomalies..

A fentiek nemcsak a value esetében, hanem a momentum stratégiáknál is megfigyelhetők, lásd alábbi képen. A táblázatok sharpe-rátái is jól mutatják, az egységnyi kockázatra eső hozam is növekedett. Tehát nem azért lett magasabb a hozam, mert kockázatosabb részvények kerültek a portfólióba. Az alábbi táblázat a momentum-anomália felerősödését mutatja a népszerű részvények körében.

forrás: Conditioning Anomalies..

Az alábbiakban a TrueBeats stratégia esetén láthatjuk a felülteljesítést a népszerű részvények körében. Ennek a stratégiának az a lényege, hogy a legjobb sell-side elemzők eps előrejelzésére alapozva alakítjuk ki a portfóliót.

forrás: Conditioning Anomalies..

A következő képen a Transcripts Model látható, mely természetes nyelvfeldolgozást használva állapítja meg a gyorsjelentések hangulatát, és ezek az adatok adják a portfólióalakítás alapját.

forrás: Conditioning Anomalies..

Természetesen a fentiek csak a többlethozamot hozó stratégiák egy szűk körét teszik ki. Ugyanakkor jól rávilágít arra a fenti kutatás, hogy nem mindegy, milyen termékekkel kereskedünk. Korábbi vizsgálatok megerősítik, hogy a technikai elemzés jelzéseinek hatékonysága is piacfüggő (itt beszéltünk ezekről), úgy néz ki, hogy a befektetői aktivitás is befolyásolja a piaci hatékonyságot, így a többlethozamot eredményező stratégiák hozamát is. A fentieken túl azt is láthatjuk, hogy az alternatív adatoknak egyre nagyobb jelentősége van a részvénypiaci kereskedésben. Hangsúlyoznám, a fentiek nem azt jelentik, hogy a népszerű részvények jövőbeni hozama magas, mindössze arra láthatunk bizonyítékot, hogy a népszerű részvények felerősítik a többlethozamot eredményező összefüggéseket.

Az opciós piac nélküli részvények esetében alacsonyabb a piac hatékonyság?

A The Role of Information Uncertainty.. cím alatti tanulmányban 2003-2013 közötti időszakon végeztek vizsgálatot, és a részvényeket az opciós piacuk megléte alapján csoportosították. A szerzők azokból a korábbi anyagokból indultak ki (Hasbrouck’s [1995], Chakravarty et al. [2004], Roll et al. [2009]), melyek szerint, ha egy részvény rendelkezik opciós piaccal, akkor a piaci hatékonyság magasabb. Amellett, hogy növekvő forgalmat mutattak ki ezeknek a részvényeknek a piacán, az is megfigyelhető, hogy alacsonyabb kereskedési költségek mellett, gyorsabban árazódik az új információ és a piaci ár sokkal hatékonyabban fejezi ki a társasággal kapcsolatban rendelkezésre álló új információt (gyorsan árazódnak a hírek). A hatékony piacok állapotához közelebb levő részvénypiac esetében az időzítéssel történő felülteljesítés esélye lecsökken. Ezért a hivatkozott vizsgálat szerzői a részvényeket szétválasztották aszerint, hogy van vagy nincs opciós piacuk. A kezdeti hipotézisük a fentiek alapján tehát az volt, hogy azok a részvények, melyekkel opciós formában nem lehet kereskedni, magasabb hatékonysággal használhatók időzítésre.

Az időzítésen alapuló stratégiák közül a Brock és szerzőtársai [1992] által elsőként vizsgált mozgóátlagokat tesztelték (itt beszéltünk a Brock-féle tanulmányról). Az időzítés ebben az esetben a 10, 20, 50, 100 vagy 200 napos mozgóátlag egyikének alkalmazásán alapul az alábbiak szerint:

- Vételi jelzés, ha az aktuális ár nagyobb, mint a mozgóátlag, és aktuális ár > előző napi ár.

- Eladási jelzés, ha az aktuális ár alacsonyabb, mint a mozgóátlag, és aktuális ár < előző napi ár.

A következő táblázatban a 2003-2013 közötti időszakon a 10 napos mozgóátlag jelzéseivel elérhető eredményt látjuk. Ebben az esetben tehát, ha az árfolyam a 10 napos mozgóátlag fölé emelkedett, akkor megvették a részvényeket. Abban az esetben pedig, ha az árfolyam a 10 napos mozgóátlag alá esett, akkor eladták a részvényeket. Bár részvényekre hivatkoztam az eddigiekben, valójában portfóliókat alakítottak ki aszerint, hogy van vagy nincs opciós piaca a részvénynek az adott évben. A táblázatban kiemeltem a „NO” sort. Ebben a portfólióban vannak az opciós piac nélküli részvények. Ahogy látható, az időszak alatt a vedd meg és tartsd technika átlagos havi hozama 0,021 százalék volt, szemben a 10 napos mozgóátlag-stratégia 0,149 százalékos hozamával. A „HAVE” sorban az opciós piaccal rendelkező részvényekből összeállított portfólió eredményét látjuk. Itt az időzítés átlagos havi hozama 0,028 százalék volt.

forrás: The Role of Information Uncertainty..

A fentiekből az derül ki, hogy az időzítéssel azon részvények piacán lehetett felülteljesíteni, amelyeknek nem volt opciós piaca. Nemcsak abszolút hozamban mutatható ki a felülteljesítés, hanem a CAPM modelljével szemben is magasabb az abnormális hozam a „NO” portfólióban.

A következő táblázatban már figyelembe vettél az ügyletkötés költségeit is (összesen 0,585% tranzakciós költséget ügyletenként). Ebben az esetben is kimutatható az abnormális hozam a „NO” portfólióban.

forrás: The Role of Information Uncertainty..

Hasonló eredményeket láthatunk, ha a 10 napos mozgóátlag helyett a 20, 50, 100 vagy a 200 napos mozgóátlagot használjuk. A kereskedési költségek nélküli vizsgálatban itt is a „NO” portfóliók abnormális hozama magasabb.

forrás: The Role of Information Uncertainty..

A fentiek alapján a következő megállapításokat tehetjük. Azok a részvények, melyeknek nincs opciós piaca, nagyobb információs bizonytalansággal kereskedhetők. A vizsgálat alapján azt látjuk, hogy távolabb vannak a hatékony piac állapotától. A vizsgált időszakon felülteljesítettek az időzítésen alapuló stratégiák, de csak azokon a részvényeken, melyeknek nem volt opciós piaca. A jelenség megfigyelhető volt akkor is, ha a kereskedési költségeket figyelembe vették. Nemcsak abszolút hozamot, hanem abnormális hozamot is ki lehetett mutatni, azaz az ismert tőkepiaci modellek nem adnak magyarázatot a keletkezett többlethozamra.

Vegyük azonban figyelembe, hogy bár a 10 év hosszú vizsgálati időtávnak tekinthető, de napos mozgóátlagok esetében nem az. Emiatt gyanakodhatunk a rátanítás (overfitting) és a sample selection bias jelenségeire. Továbbá nem készültek megbízható robusztussági vizsgálatok (például white reality check, monte carlo), így elsődlegesen csak azt a következtetést érdemes a fentiekből levonni, hogy az időzítés hatékonyabban működhet azokon a piacokon, melyek távol állnak a hatékony piac állapotától. Ebben a vizsgálatban ezt az opciós piacok irányából közelítették ezt meg.

Az információs technológiai változások javítják a piaci hatékonyságot

A fentebb leírtak alapján látható, hogy minél közelebb kerül egy piac a hatékony állapothoz, annál kisebb a különböző összefüggésekkel, anomáliákkal kinyerhető többlethozam. A piaci hatékonyság eltéréseinek hátterében számos tényező állhat. Többek között a befektetői figyelem, a társaság mérete, a piaci hangulat, a piacon kereskedők pénzügyi felkészültsége, a shortolás költségei, nehézségei, és ide sorolhatjuk az információs technológia változásait. Ezt a kérdéskört vizsgálta Hirshleifer és szerzőtársa (2024) az amerikai részvénypiacon 4549 társaság adatait feldolgozva.

Vizsgálatukban abból indultak ki, hogy ma már sokkal olcsóbban, egyszerűbben lehetséges hozzáférni a tőzsdei társaságok által közzétett pénzügyi adatokhoz, ami egyúttal azt is jelenti, hogy a piaci hatékonyság növekedett, azaz a többlethozamot eredményező könyvviteli összefüggések, anomáliákkal kinyerhető többlethozamnak csökkennie kellett az elmúlt időszakban. Ugyanakkor a nem pénzügyi adatokból (piaci, technikai jelek) kinyerhető többlethozamot ezek a változás nem kellett, hogy érintsék.

Ahhoz, hogy ezt a hatást kimutassák, az EDGAR rendszerben bekövetkező közzétételi változásokat követték nyomon. Az EDGAR egy bárki számára elérhető adatbázis, melybe az amerikai társaságok feltölti a pénzügyi jelentéseket. Ez az eredeti forrása a gyorsjelentések során közzétett mérlegnek, eredménykimutatásnak és vezetői beszámolónak. Az elmúlt évtizedekben több változás is bekövetkezett az EDGAR rendszerrel összefüggésben. Kezdve azzal, hogy 1993 előtti időszakon a tőzsdei társaságok postai levélben küldték be a SEC (Amerikai Értékpapír-felügyelet) felé a jelentéseiket. Ebben az időszakban a befektetőknek két lehetősége volt arra, hogy hozzáférjenek a pénzügyi adatokhoz. Az egyik, hogy személyesen meglátogatják a SEC egyik irodáját (mindössze három volt), a másik, hogy előfizetnek egy adatszolgáltatásra, melynek olyan nagyságrendű költségei voltak, hogy az 1993 előtti időszakra aligha mondható az, hogy szabadon hozzáférhettek a befektetők az információhoz. Az EDGAR rendszer 1993-as elindulásával, több fázisban, de a teljes amerikai részvénypiacra kiterjesztették az online közzétételi kötelezettséget, majd 2005-ben elindult a SEC ún. XBRL programja, mely egy egységes, interaktív formában közzétett jelentéseket eredményezett, kezdetben önkéntes, később kötelező jelleggel (2009-től).

A fentiek szerint több időszak is elkülöníthető(1993 előtti és utáni, illetve 2009 előtti és utáni), és ezen időszakok alapján különböző könyvviteli és nem könyvviteli összefüggésekkel kinyerhető hozamok megállapíthatók. Az elsőként vizsgált összefüggések az alábbiak voltak:

- Accruals (AC)

- Net Operating Assets (NOA)

- Investment to Assets (IVA)

- Asset Growth (AG)

- Gross Profitability (GP)

- Momentum (MOM)

- Net Stock Issues (NSI)

- Composite Equity Issues (CEI)

Az utolsó három sorolható a nem könyvviteli, piaci anomáliák találhatók. Az alábbi táblázatban a könyvviteli anomáliák regressziós együtthatói lettek megjelölve. Mindegyik negatív és az ötből négy statisztikailag szignifikáns, az együttható mértéke gazdaságilag számottevő. Ez arra utal, hogy az EDGAR rendszerben bekövetkező változások hatására jelentősen csökkent a könyvviteli anomáliákkal kinyerhető többlethozam.

Forrás: Hirshleifer és szerzőtársa (2024)

Ugyanakkor a nem könyvviteli összefüggések esetében ezt nem tudjuk kimutatni. A táblázatban a regressziós együtthatók nulla közeliek, és statisztikailag inszignifikáns. Azaz az EDGAR rendszer miatti könnyebb információ-hozzáférés nem csökkentette a nem könyvviteli összefüggésekkel kinyerhető hozamot, nincs kapcsolat.

Forrás: Hirshleifer és szerzőtársa (2024)

A szerzők külön elvégezték az XBRL rendszer bevezetésére is a fenti vizsgálatok, és hasonló eredményre jutottak, azaz a könyvviteli összefüggések esetében az ötből négy összefüggés esetében negatív a kapcsolat, a nem könyvviteli anomáliák esetében nincs statisztikailag szignifikáns eredmény. A fentiek után a szerzők 205 tőzsdei összefüggésre bővítették ki a vizsgálatot, de ezek közül csak 32 könyvviteli összefüggést és 34 nem könyvviteli összefüggést találtak (teljes lista a tanulmány 24. oldalán). Az eredmények a várakozások szerint alakultak, azaz a könyvviteli összefüggések hozama csökkent az EDGAR bevezetésével (együttható -0,11), de a nem könyvviteli összefüggésekre nem volt hatással (együttható 0,02). Hasonló eltérés mutatható ki az XBRL bevezetésekor (együttható -0,13 és 0,04).

Forrás: Hirshleifer és szerzőtársa (2024)

Összegezve a fentieket, az új technológiáknak köszönhetően ma már befektetők széles köre egyszerűen, olcsón jut információhoz, mely javítja a piaci hatékonyságot, ezáltal csökkent a könyvviteli összefüggésekkel kinyerhető többlethozam. Ugyanakkor a nem könyvviteli anomáliákat ezek a változások nem érintették.