2025.02.23.

A jövedelmezőségi mutatók segítségével egyszerűen vizsgálhatók, összehasonlíthatók a tőzsdei társaságok működési hatékonysága. A profitabilitás vizsgálatára a profit margin mutatót fogjuk használni a bejegyzésünkben, érdemes azonban tudni róla, hogy számos más, jól használható jövedelmezőségi mutató létezik, mellyel részvényeket, befektetési lehetőségeket értékelhetünk, például ROE, ROA, ROI, melyekről egy külön cikkben beszéltünk. Témáink:

- Profit margin mutató jelentése

- Profit margin mutatók típusai

- Profit margin, gross margin és operating margin a gyakorlatban

- Hogyan tudunk hozzáférni a margin adatokhoz?

- Profitabilitási vizsgálatok egyedi részvények esetében

- Jövedelmezőségi mutatók és a részvények hozama

Profit margin mutató jelentése

A profit margin mutató egy egyszerű hányados, amelynek számítása során a társaság adózott eredményeit osztjuk az értékesítésből származó bevételeivel (árbevétel).

A profit margin = adózott eredmény / árbevétel

A profit margin mutatóra gyakran net margin néven hivatkoznak, ami utal arra, hogy a net income (adózás utáni jövedelem) adatból került kiszámításra. A profit margin mutató százalékosan fejezi ki, hogy a vizsgált tőzsdei társaság az árbevételének mekkora részéből tudott profitot generálni. Tehát egy 20 százalékos profit margin azt jelenti, hogy a társaság minden 1 dollárnyi bevételéből 20 cent profitot képes realizálni. A profit margin tehát a vállalat profitabilitását, profit termelő képességét, vagy jövedelmezőségét fejezi ki. A mutató természetesen nem csak önmagában értelmezendő, hanem a vizsgált társaság profit margin mutatóját viszonyítjuk a versenytársak, illetve az iparági átlaghoz.

Mivel iparáganként eltérő a cégek működési hatékonysága, így jellemzően iparágon belüli összehasonlításokra alkalmas. Amelyik cégnek a legnagyobb az iparágon belül a profit marginja, az a cég tud egységnyi bevételből a legtöbb profitot kihozni, tehát a legjobb hatékonyságú.

A profit margin vizsgálata során az alábbi szabályokat mindenképpen tartsuk be:

- Iparágon belül vizsgáljuk a profit margint

- Versenytársakat hasonlítsunk össze

- Ügyeljünk arra, hogy ne legyen túl nagy méret különbség a társaságok között

Ez utóbbi szabályhoz annyit fűznék hozzá, hogy a vállalati méret is hatással van a profit margin alakulására, ezért téves következtetéseket vonhatunk le, ha egy small cap társaságot hasonítunk egy large cap társasághoz. Valószínűleg az alacsony vállalati méret lehetővé teszi a nagyobb profit margint, de ahogy a társaság nőni kezd, az előny eltűnhet.

Ha a befektetési portfóliónkba tömegével kerülnek az alacsony profit marginnal, iparági átlag alatti profit marginnal rendelkező társaságok, akkor ez a tényező növeli a portfólió kockázatát. A piaci verseny fokozódásával az alacsony profit marginnal rendelkező társaságok lehetnek a vesztesek, például a verseny fokozódása miatt a csökkenő árak eltüntetik a profitot. A verseny erősödése mellett a másik veszélyt a gazdaság ciklikussága jelenti, azaz a konjunktúra időszakait recessziók követik. Ezekben az időszakokban pedig a lakossági fogyasztás visszaesik, ami a cégek árbevételének csökkenését eredményezi. Az árbevétel visszaesés az alacsony profit marginnal kombinálva szintén azt eredményezi, hogy a profit a vártnál nagyobb mértékben esik vissza.

Profit margin mutatók típusai

A profitabilitási mutatók közé nem csak a profit margin mutató tartozik, hanem használjuk még a gross (profit) margin és operation margin mutatókat is. A profit marginnal együtt a három mutató áttekintésével hasznos információkat kapunk egy társaság működéséről.

A gross profit margin = (árbevétel – termelés költségei) / árbevétel

A gross profit tehát a termelési, szolgáltatási folyamat hatékonyságát mutatja, azaz minél nagyobb a gross porfit margin, a társaság annál olcsóbban állítja elő a terméket, szolgáltatást. A gross profit margin mutatót gyakran gross margin mutató néven találjuk meg.

Természetesen a termelési folyamat csak egy része az üzleti tevékenységnek, számos egyéb költség merül fel ezen kívül, melyet ha levonunk, akkor kapjuk meg a működési eredményt. Ebből számítható az operation margin mutató.

Operating margin mutató számítása = működési eredmény / árbevétel

Az operating margin mutató már több költséget is figyelembe vesz, azonban ebbe nincsenek benne a rendkívüli tételek, a fizetett adó, és a kamatkiadások, bevételek. Ezeket a tételeket a profit margin mutató fejezi ki. Tehát a profit margin mutató általában a teljes vállalati hatékonyságot mutatja, míg a gross profit kifejezetten a termelés, szolgáltatás előállítási hatékonyságát, illetve az operatin margin mutató a teljes termelési, értékesítési rendszer hatékonyságát mutatja.

Margin mutatók használata a gyakorlatban

Ahogy fentebb már utaltam rá, a margin mutatókat összehasonlításra használjuk iparágon belül és lehetőleg azonos, hasonló méretű társaságok esetében végezzük az összehasonlítást. Az alábbi táblázatban néhány autóipari cég profit margin adatait láthatjuk. Ezen a példán keresztül beszéljük meg a margin mutatók értelmezését.

| Társaság neve | Gross profit margin | Operating margin | Profit margin |

| Ferrari | 52% | 23,6% | 16,3% |

| Ford Motor | 10% | 2,8% | 4,9% |

| Honda Motor | 21,9 | 5,4% | 6,9% |

| General Motors | 11,9% | 5,3% | -3,8% |

| Toyota | 18,7 | 8,2% | 8,4% |

| Tesla | 16,1% | -15,8% | -18,8% |

A táblázat második oszlopában találjuk a gross profit margin adatokat, ami közvetlenül a termeléssel összefüggő folyamatokról árulkodik. A luxus autókat gyártó Ferrari esetében nem meglepő, hogy az árbevétel jelentős része megmarad, ennél a gyártónál kell a márkanevet a leginkább megfizetnie a fogyasztóknak.

Az operating margin, illetve a teljes társasági tevékenységre vonatkozó profit margint, már sokkal kisebb 16,3%, azaz minden a társaság által megszerzett egy dollár bevételből 16,3 cent profitot képes realizálni. A fenti társaságok közül a Ferrari rendelkezik a legjobb profit marginnal, ami annak köszönhető, hogy a legmagasabb árazású terméket értékesíti.

Az átlagos autógyártók esetében alacsonyabbak a profit marginok, ahogy láthatjuk a két japán gyártó (Honda és Toyota) esetében a gross profit margin még magas, de a profit margin már alacsonyabb, különösen a Honda esetében látszik, hogy bár a gyártási folyamatban még jó a profit margin, de teljes vállalati működést vizsgálva már rosszabb a helyzet. A Ferrarit leszámítva, a Toyota rendelkezik a legjobb profit marginnal. A Ferrari mellett a Tesla sem illik a képbe, mivel a termék struktúrája nem azonos a hagyományos autó gyártókkal, illetve a tömeggyártási folyamat elején áll, tehát a magasabb fix költségek miatt is rossz a profit margin.

Ugyanakkor a gross profit margin (16,1%) annak ellenére magas, hogy a tömeggyártás még nem indult be, így a fix költségek még jelentősen rontják a gross profit margint. Látható, hogy negatív profit marginok is vannak a táblázatban, ennek oka, hogy a cégek veszteségesek. A legrosszabb eset az, amikor már a gyártás szintjén veszteséges a cég, azaz a gross profit margin veszteséges.

Hogyan tudunk hozzáférni a fenti profit margin adatokhoz?

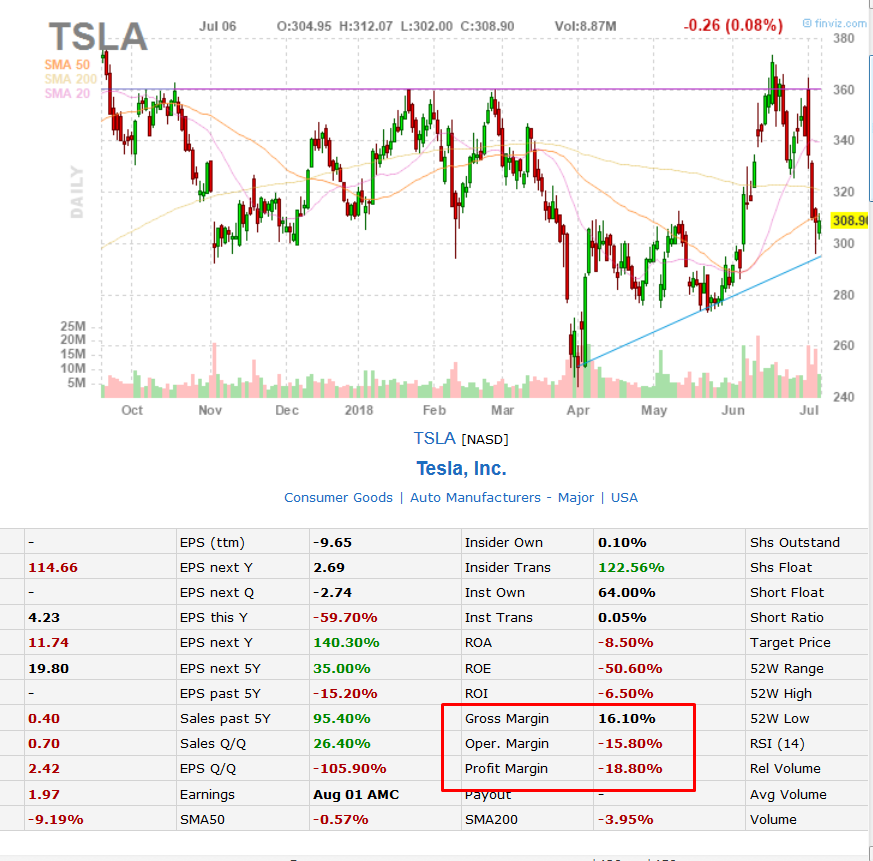

Az interneten számos weboldal, adatbázis elérhető ingyenesen, melyek tartalmazzák a tőzsdei társaságok fundamentális, pénzügyi adatait. Ilyen oldalakon megtalálhatók a margin adatok is. Például a finviz.com weboldalon a grafikon alatt találjuk meg a társaság fontosabb pénzügyi adatait, többek között a margin adatokat, lásd alábbi kép.

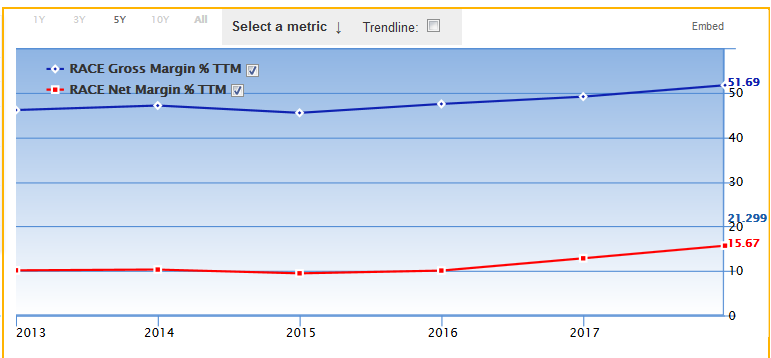

A fenti összehasonlítások egyetlen pillanatban, egyetlen negyedévben mutatják a társaság jövedelmezőségi adatait, tehát nem tudhatjuk, hogy milyen tendenciát mutat a jövedelmezőség, profitablilitás. Érdemes emiatt visszatekinteni a múltba, és megnézni, hogy a margin mutatóknak mi az átlagos szintje, esetleg az utolsó negyedévben nincs-e valamilyen torzító tényező, ami félrevezet minket, illetve milyen tendenciákat láthatunk a hatékonyság változásában. Az alábbi képen a gurufocus.com weboldal adatait látjuk a Toyota részvényekre vonatkozóan. A kék görbe a gross margin, a piros a profit margin.

A fenti képen jól látható, hogy a 2008-2009-es válság alatt jelentősen romlott a profit margin, ami a csökkenő árbevétellel és a fix költségekkel magyarázható. Ugyanakkor a jelenlegi profit margin több évtizedes csúcson van. A Ford esetében már a válság előtti években is esett a profit margin, negatív volt, a válság erre csak ráerősített, és most is messze vagyunk a korábbi csúcsoktól.

A Ferrari részvényeket 2013 óta jegyzik a tőzsdén, így korlátozottak az adatok. A profit margin az utóbbi 2 évben javult.

A profit margin mutatók a vállalat hatékony működéséről adhatnak képet a befektetőnek, de mivel a részvény áráról nem adnak információt, így nem tudhatjuk, hogy milyen megtérülés mellett vásárolhatjuk meg a részvényt. Hiába jó a hatékonyság, ha például 100 évnyi profitért vásárolható meg a társaság (100-as P/E ráta). Tehát önmagában a margin mutatók vizsgálata nem elegendő, célszerű olyan mutatókat is figyelembe venni, melyek a részvény árát és a profitot vizsgálják (például P/E, vagy P/S stb.. mutatók).

Jövedelmezőségi mutatók és a részvények hozama

2015-ben két újabb tényezőkkel kellett a részvények, portfóliók hozamát leíró tőkepiaci árfolyamok modelljét (CAPM) kibővíteni, és ezek közül az egyik a profitabilitás, jövedelmezőség, melyről az alábbiakban beszélni fogunk. Az öt tényezős CAPM (bővebben itt)modellben a jövedelmezőségi prémium az RMW (Robust Minus Weak) név alatt került be:

ERi=Rf+βi(ERm−Rf)+SMB+HML+RMW+CMA

A képletből a faktorok:

βi(ERm−Rf), béta + a részvénypiac kockázati prémiuma

SMB, size prémium, lásd itt

HML, value prémium, lásd itt

RMW, jövedelmezőségi prémium, lásd ebben a cikkben

CMA, növekedési prémium, lásd itt

Az előzményekről annyit érdemes tudni, hogy 2012-ben Robert Novy-Marx kimutatta, hogy a profitabilitás, azaz a jövedelmezőség erősen összefügg a részvény jövőbeni hozamával. Az 1963-2010 közötti időszakot felölelő vizsgálatában megfigyelte, hogy egy tőzsdei társaság jövedelmezősége gyakorlatilag ugyanolyan erős faktor, mint a value-hatás (legtöbb vizsgálatban a P/B mutató szerepel). Robert Novy-Marx a jövedelmezőségi mutatónak a gross profit és a total assets hányadosát használta. Ez egy nagyon egyszerű számítás, melyet bármely tőzsdei társaság gyorsjelentéséből, mérlegéből ki tudunk számolni egyetlen osztással. A mérleg és eredménykimutatás értelmezése természetesen alapfeltétele a tőzsdei kereskedésnek, részletek itt. Az összefüggés megértéséhez nézzünk meg egy példát. A gross profit kiszámítása:

Gross profit = Revenue – Cost of Goods Sold

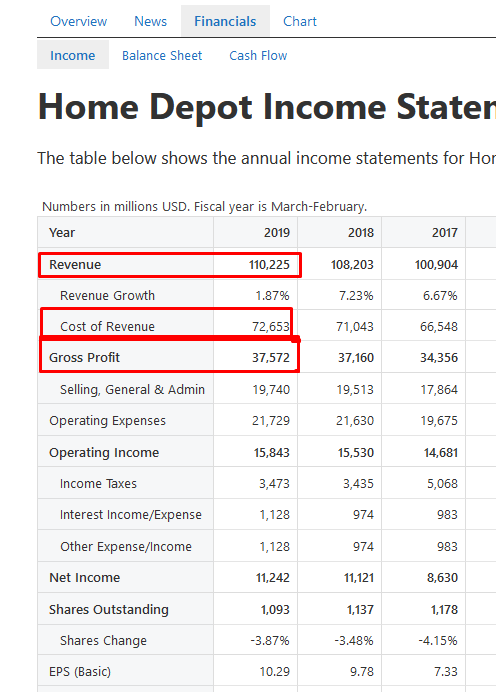

Az alábbi képen a Home Depot tőzsdei társaság 2019-es eredménykimutatása látható. Itt már ki is van számolva a Gross Profit sor, de egyébként a Reveneu és a Cost of Reveneu sorok különbsége adja ezt az eredményt.

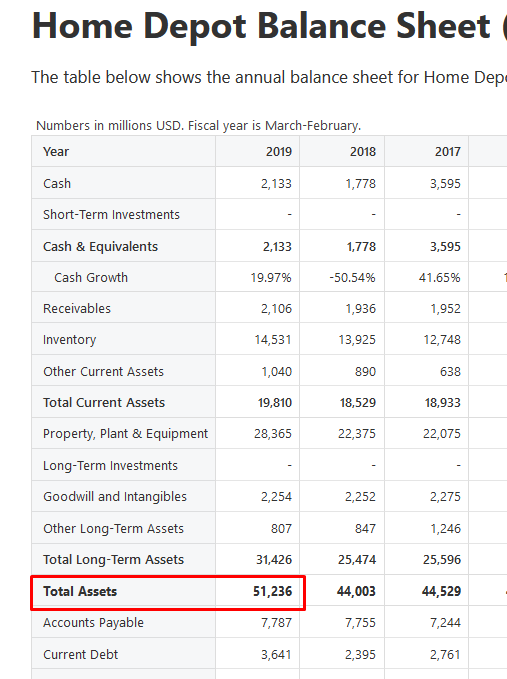

A fentiek után már csak a mérlegre van szükségünk és a Total Assets sort kell megkeresnünk. A mérlegben vastagon kiemelve látjuk a társaság összes eszközét, így pedig a jövedelmezőségi mutató értéke 0,73, azaz 73% lesz (37.572/51.236). A társaság összes eszközének a 73 százalék az éves üzemi/üzleti tevékenység nyeresége (a gross profit magyar megfelelője üzemi/üzleti tevékenység eredménye az eredménykimutatásban). Értelemszerűen a teljes eszközállományhoz képest a nagyobb jövedelmet előállító társsaságnak jobb a jövedelmezősége.

A fentiekben tehát látható volt, hogy a jövedelmezőséget a Gross Profit és a Total Asset hányadosaként (GP/TA) állapítottuk meg, és Novy-Marx vizsgálatából, hogy a value-prémiumhoz hasonló mértékű, jelentős többlethozam jelezhető előre segítségével. Ugyanis a magasabb jövedelmezőségi rátával rendelkező cégek szignifikánsan nagyobb jövőbeni profitot termelnek, mint az alacsonyabb jövedelmezőségi rátával rendelkező cégek. Különösen azért hatékony ez a jövedelmezőségi mutató, mert egy egyszerű, nem manipulálható számításon alapul, míg az adózás utáni nyereség, és az egy részvényre jutó nyereséget számos más tényező is befolyásolja (beszéltünk már erről, gondoljunk csak a cookie jar reserves technikákra, a saját részvény-visszavásárlás, vagy a részvényhígítás torzító hatásaira).

Robert Novy-Marx 1963-2010 között vizsgálta meg az amerikai részvénypiacot a Compustat és CRSP adatbázisok adatait felhasználva. A vizsgálatainak lényege, hogy a fenti időszakban sorba rendezte a tőzsdei társaságokat a Gross profit/Total assets mutató alapján, majd megvizsgálta, hogy a legalacsonyabb (legkevésbé jövedelmező) és a legmagasabb (legjobban jövedelmező) GP/TA rátájú társaságok hozama hogyan alakul a következő időszakban. Azt tapasztalat, hogy a legjövedelmezőbb társaságok átlagosan 0,31 százalékkal (2,94% szórás mellett, ennek jelentőségét itt beszéltük meg) magasabb havi hozamot hoznak a következő időszakban. Ezt a hozamkülönbséget általában long-short stratégiákkal nyerik ki a kereskedési stratégiákban, azaz megvásároljuk a legjövedelmezőbb társaságok részvényeit, és shortoljuk ugyanakkora értékben (tulajdonképpen fedezzük a piaci kockázatokat) a legkevésbé jövedelmező társaságokat.

A jövedelmezőség okozta többlethozam egyébként összemérhető a value faktorral, azaz a túlárazott és alulárazott részvények közötti hozamkülönbség átlagosan havi 0,41% hozamot jelent (3,27% szórás mellett). Ha pedig a két stratégiát kombinálta Novy-Marx, akkor a hozamkülönbség átlagosan havi 0,71%-ra növekedett meg. Ez a hozam évesítve 0,85-ös Sharpe-rátának felel meg, azaz egy egységnyi, egy százaléknyi kockázat vállalásával 0,85 egység, százalék többlethozamot (kockázatmentes hozam feletti hozam) lehetett realizálni. A sharpe-ráta kiváló eszköz a kockázatalapú stratégia értékelésre, itt beszéltünk róla. Illetve csak összehasonlítás képpen, az S&P500 index hosszú távú tartásának sharpe-rátája 0,5, azaz a fenti stratégiával ugyanakkor kockázat mellett 70%-kal nagyobb hozam mutatható ki.

Az alábbi grafikonon csak a jövedelmezőségi mutató jelzésén alapuló long-short stratégia átlaghozama látható a portfólió kialakítását követő 0-60 hónapban. A grafikon 1972-2010 közötti adatokat dolgoz fel, és átlaghozamot mutat, azaz sok-sok esetben kialakítottunk egy long-short pozíciót, majd megnéztük a hozam alakulását, és végül az összes eset átlaghozamát szemlélteti ez a grafikon. A lényege a grafikonnak, hogy a portfólió-kialakítást követő 0-24 hónapban épül be a részvény árába a jövedelmezőségi prémium.

Forrás: Novy-Marx

Jó példa erre az alábbi grafikon, ahol a jövedelmezőségi long-short stratégia (szaggatott vonal) a value faktorra épülő long-short stratégia (pontozott vonal) és egy vegyes stratégia, (mely fele-fel arányban tartalmazza a fenti két összefüggést eredménye követhető nyomon. A grafikonon 1963-2010 közötti időszakban láthatod az eredményeket 5 éves gördülő sharpe rátát láthatsz, azaz az Y tengelyen nem hozamokat, hanem egységnyi kockázatra eső többlethozamot látsz, és azt is 5 éves formában. Vizsgáljuk először a szaggatott vonalat (jövedelmezőségi stratégia). Itt azt láthatjuk, hogy az 1970-es években a sharpe-ráta elérte az 1 fölötti szintet is, majd pedig 1975-1980 között negatívba megy a sharpe-ráta. Ez tulajdonképpen azt jelenti, hogy ebben az időszakban a módszerrel veszítünk, azaz hiába van long-short stratégiánk, az 1980-as évekbeli válságban esik azoknak a részvényeknek az ára is, melyek magas jövedelmezőségi rátával rendelkeznek, így veszítünk a long lábon, és a short lában nyerünk valamennyit, azaz a visszaesés mérséklődik. Ugyanezt a folyamatot láthatjuk 2008-2009 között, azaz a válság miatt negatív a sharpe-ráta, tehát veszteségünk lesz ebben az időszakban. Természetesen ekkor az S&P500 index is esik, azaz említettem, hogy hosszú távon a vedd meg és tartsd technikának 0,5 a sharpe-rátája, de 2008-as évben -2,13 a sharpe ráta.

Forrás: Novy-Marx

A grafikonon az is megfigyelhető, hogy amikor a jövedelmezőségi stratégia rosszul teljesít, a value stratégia jó teljesítményt hoz, azaz a két stratégia kombinációjával (folytonos vonal) javítható az eredmény, a negatív sharpe-ráták eltűnnek. Egyébként a value stratégia esetében az is megfigyelhető, hogy a momentum stratégiával jól kombinálható, szintén a fenti okok miatt (akkor teljesít jól a value, amikor a momentum alulteljesít).

Az alábbi grafikonon a jövedelmezőségi anomáliát kihasználó stratégia eredménye követhető nyomon az amerikai, európai és japán tőzsdén. Ebben a stratégiában nem a Gross Profit és a Total Asset hányadosát, hanem a ROE mutatót (adózott eredményt viszonyítja a saját tőkéhez) használták. A ROA alapján rendezték sorba a tőzsdei társaságokat, majd ez alapján a legnagyobb ROE mutatóval rendelkező részvényeket (a részvénypiac 10%-át) megvásárolták, míg a legalacsonyabb ROE mutatóval rendelkező részvényeket (részvénypiac 10%-át) shortolták. A fenti vizsgálatot havonta elvégezték, és minden hónapban a fenti szabályok szerint újraalkották a portfóliót, a szimulációban tranzakciós költséggel is számoltak. Jól látható, hogy az amerikai és európai tőzsdéken konzisztensen pozitív a stratégia eredménye, de a japán tőzsdén nem lehetett eredményt elérni vele (más módszerekre is igaz ez, írtunk erről.).