2024.11.15.

Egy befektetési eszköz kockázatának értékelése során több forrásból is származhatnak a kockázatok. Cikkünkben a kockázatok típusait, kezelési lehetőségüket tekintjük át. Témáink:

- Mit jelent a kockázat?

- Mit jelent az árfolyamkockázat?

- Csődkockázat, nemfizetési kockázat

- Hozam és a kockázat összefüggése

- Hozam-kockázat arányának mérése

- A veszteség valószínűsége

- Mit jelent az, hogy 25-szigma esemény?

- Nyerési és vesztési valószínűségek a tőzsdén

- Hogyan kezeld a kockázatot befektetés esetén

- Hogyan kezeld a kockázatot rövid távú kereskedés, spekuláció esetén

- Mit jelent a szisztematikus és nem szisztematikus kockázat?

- Mi a probléma a kockázat mérésével?

Mit jelent a kockázat?

Hétköznapi értelemben a kockázat a döntésünk negatív következményének bekövetkezési valószínűségét jelzi. A hétköznapi életben nagyon sokszor mérlegeljük döntéseink során a kockázatot. Például megcsaljuk a feleségünket, barátnőnket, ennek a negatív következménye a válás, vagy nem készülünk fel a vizsgára, ennek a gyorsan bekövetkező következménye a gyenge eredmény. Ezeknek a kockázatoknak a felmérése az ok-okozati viszonyok megtapasztalásán alapul. Vannak azonban olyan kockázatok, melyek csak lassan alakulnak ki (lásd gyors és lassú kockázat), és nehezebben mérhetők fel személyes tapasztalat útján. Ilyen például a dohányzás, hiszen néhány hónapig történő dohányzástól semmi bajunk nem lesz, de 20-30 éven keresztül történő dohányzás esetében már nagy a valószínűsége a kockázat bekövetkezésének. Sajnos, ahogy az élet egyre bonyolultabb lett körülöttünk, úgy vált egyre nehezebbé a kockázat mérése is. Például ha a közlekedés biztonságáról kellene döntenünk, akkor statisztikai adatok nélkül már nem lennénk képesek meghatározni a kockázatot. Sőt valószínűleg tévednénk, és azt gondolnánk, autóval biztonságosabb közlekedni, mint repülővel, pedig ennek ellenkezője igaz. Néhány példa a teljes életünkre vonatkozó kockázatokról:

| Elhalálozás oka | Valószínűsége |

| Szívbetegség | 16% |

| Rákbetegség | 15% |

| Kábítószer túladagolás | 1,4% |

| Gépjármű baleset | 1% |

| Lezuhanás | 1% |

| Vízbefulladás | 0,1% |

| Tűzeset | 0,06% |

Az adatok az Egyesült Államokra vonatkoznak, mindenesetre jól látható, hogy a hétköznapi ember kisebb, nagyobb kockázatú események bekövetkezésének mérlegelésével éli az életét. A befektetési eszközök világában a kockázatokat elsődlegesen három csoportba soroljuk, ezek a következők:

- árfolyamkockázat,

- csődkockázat,

- intézményi kockázat.

Mit jelent az árfolyamkockázat?

Az árfolyamkockázat azt jelenti, hogy a befektetési eszköz árfolyama ingadozik, változékony, és ez több probléma forrása lesz a befektetés során. Az egyik ilyen probléma, hogy ha a negatív kimenetel következik be, akkor az árfolyam nagy változékonysága miatt nagy negatív hozam, azaz veszteség érheti a befektetőt. A másik probléma, hogy a befektetési időszak alatti változékonyság próbára teszi a befektetőt, és részben a bizonytalanság, a kockázat alatti döntéshozatal vezet oda, hogy a befektetők kognitív és érzelmi torzítások széles körét követik el (lásd itt). Pontosan a fenti okok miatt a befektetések kockázatát célszerű mérni, és emellett az is fontos, hogy összevessük a kockázatot a hozammal. Mielőtt erre rátérnünk, nézzük meg, hogyan mérhető a kockázat.

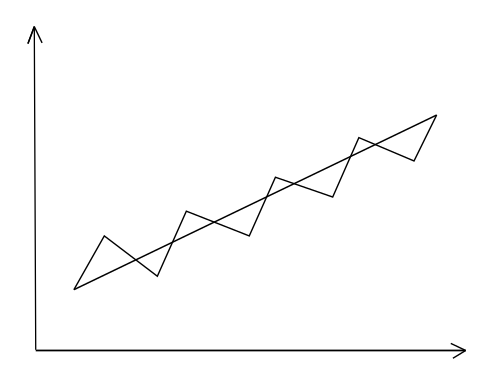

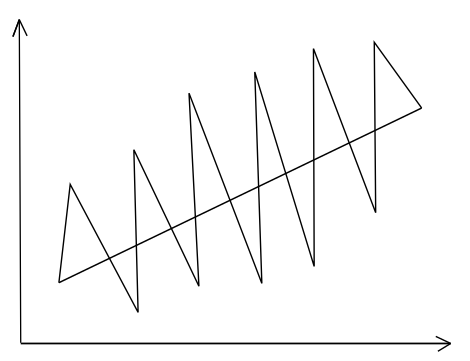

A volatilitás, az árak változékonysága egy gyakran használt kifejezés az újságírók, elemzők, tőzsdei kereskedők körében. Számtalanszor olvashatsz arról, hogy nagy, vagy éppen alacsony a volatilitás a tőzsdéken, és ebből valami következik, vagy ez árulkodik valamiről, azaz következtetünk a jövőre. A volatilitás tehát ebben az értelemben egy hirtelen, előrejelezhetetlen változás leírására szolgál. Azonban pénzügyi értelemben a volatilitás az átlaghozamtól való eltérést, vagy az átlagos árfolyamtól való eltérést fejezi ki, azaz egy pénzügyi eszköz kockázatát írja le. Kezdő tőzsdei kereskedőként pedig a volatilitás pénzügyi értelmezése, és a mögötte húzódó valószínűségek helyes megértése a legfontosabb. Nézzük meg az alábbi két ábrát. Két befektetési eszköz (gyakorlatilag bármi lehet, részvény, kötvény, tőzsdeindex) árfolyamát írja le. Az ábrákon az egyenes emelkedő vonal az átlagot mutatja.

Eszerint az árfolyamkockázat egy értékpapír esetében annak a mérőszáma, hogy az értékpapír múltbeli árfolyamának mekkora a szórása. A szórás a múltbeli adatokból számítva az átlagtól való eltérést fejezi ki, a befektetések, tőzsdei termékek területén volatilitásnak is nevezzük, és a magas volatilitás fejezi ki egy eszköz, értékpapír árfolyamának jelentős kilengését, míg az alacsony volatilitás esetén az értékpapír árfolyamának kilengése kismértékű. Az alábbi ábrán egy befektetési eszköz árfolyamának változását láthatod. Az egyenes vonal az átlagot szemlélteti.

A következő ábrán egy másik befektetési eszköz árfolyam-változása látható, de itt már az árfolyamkilengés nagyobb, viszont az elért hozam ugyanakkora, mint az első esetben (átlagár-görbe meredeksége megegyezik).

A fenti ábrákat szándékosan rajzoltuk meg úgy, hogy a két egyenes vonal meredeksége megegyezik, azaz teljesen mindegy, melyik befektetési lehetőséget választjuk, végül a hozam ugyanakkora lesz. Ha például mindkét részvény árfolyama 1 dollár volt az időszak elején, majd a végén 5 dollárra emelkedett a részvények ára, akkor a hozamunk ugyanakkora. Látható tehát, hogy az átlag egy lineáris egyenes, mely kisimítja, eltünteti a valódi árfolyam kilengéseit, amit szintén látunk a grafikonon. A probléma pedig az, hogy amikor részvénypiaci hozamokról, egy stratégia hozamáról, bármely módszer, mintaportfólió, forex robot hozamáról beszélünk, akkor végül egyetlen számot látunk. Például havi 1% nyereség, évi 20% hozam, az elmúlt 100 év alapján évi 9% hozam stb.. Ezek az átlagok azonban eltüntetik a kilengéseket, eltüntetik a kockázatot, pedig a valóságban ott van a kockázat, és minden tőzsdei kereskedő meg fogja élni, meg fogja tapasztalni a kockázatot. Az alábbi előadáson a fenti témát beszéljük meg.

A kockázat tehát egyszerű matematikai számítással mérhető, és nem kell attól tartanunk, hogy ez egy elvont elméleti fogalom, ugyanis nagyon sok adatbázisban, programban ezeket az adatokat előre kiszámolják. Például a bamosz.hu adatbázisában megtalálhatjuk a magyar befektetési alapok szórását, de külföldi adatbázisokban (morningstar.com), keresőprogramokban (justetf.com), befektetési stratégiákat tesztelő programokban (portfoliovisualizer.com) is feltüntetésre kerülnek.

Csődkockázat, nemfizetési kockázat

A nemfizetési kockázat tulajdonképpen azt jelentené, hogy a kötvényt kibocsátó adós (kötvény egy hiteljogviszony értékpapír formában) nem fizeti vissza a névértéket, azaz azt az összeget, amit befektettünk. Ez a fajta kockázat mérhető a hitelminősítő cégek adatbázisai alapján. Bár ezek a hitelminősítő cégek sok kritikát kaptak az utóbbi években, de iránymutatásként jól használhatók. Példaként már megnéztük a moodys adatbázisának használatát. Az alábbi képen a MOL besorolása látható (Baa3).

A nemfizetési kockázattal tulajdonképpen bármely kötvényt kibocsátó szervezet (állam, vállalkozás) kockázata felmérhető. Ezzel kapcsolatban egy nagyon fontos dolgot jegyeznék meg. A nemfizetési kockázat, a csőd a befektető kockázata, azaz ez ellen nem védenek a különféle értékpapírszámlákra vonatkozó biztosítások, például az itthon ismert Beva sem ad védelmet egy kötvény nemfizetési kockázatára.

A részvények esetében is értelmezzük a nemfizetési kockázatot. Akkor beszélünk erről, ha a társaság megy csődbe. Alapvetően a csődeseménynek két forgatókönyve ismert részvény társaságok esetén. Az egyik az ún. „chapter 11 bankruptcy protection”, ami gyakorlatilag egy csődvédelmi eljárás, és a megnevezés az Egyesült Államok csődtörvényének 11-es fejezetében foglaltakra utal. Ezt a társaság általában akkor kéri, ha van még valamekkora esély arra, hogy az eszközök átszervezésével elkerüljék a fizetésképtelenség állapotát. Ha ez a folyamat sikertelen, vagy eleve esély sincs a csőd elkerülésére, akkor az ún. „chapter 7 bankruptcy” eljárás (USA csődtörvény 7-es fejezete) szerint kerül felszámolásra egy amerikai társaság. Mindkét eljárásról és a csődeljárás folyamatáról, a csődre utaló jelekről itt beszéltünk részletesen: Mi történik a csőd során?

Hozam és a kockázat összefüggése

A befektetések világában széles körben elfogadott szabály, hogy a hozam és a kockázat korrelál egymással, azaz nagyobb hozam, csak nagyobb kockázat vállalásával érhető el. Erre vonatkozik az ismert tőzsdei mondás is, mely szerint „no pain, no gain”, azaz fájdalom nélkül (kockázat) nincs eredmény (hozam). Tudni kell azt is, hogy a fentiek nem csak a gyakori tőzsdei közhelyek egyike, hanem széles körben elfogadott és statisztikailag szignifikáns vizsgálatokkal bizonyított összefüggés. A hatékony piacok elméletének is alapfelvetése a hozam-kockázat összefüggés, azaz többlethozam kizárólag a kockázat növelésével érhető el, nincs ingyen ebéd a tőzsdéken. A valóságban a tőzsdék, részvénypiacok azonban nem teljesen hatékonyak, illetve idő közben számos más kockázati dimenziót, összefüggést azonosítottak, melyek a hozam-kockázaton túl is hatással vannak egy részvény jövőbeni árfolyamára. Azonban ha megvizsgáljuk az eredeti CAPM modellt, akkor abból jól látható, hogy egy részvény, vagy részvényekből álló portfólió várható hozamára három tényező gyakorol hatást.

A CAPM eredeti képlete: ERi=Rf+βi(ERm-Rf)

Jelölések:

- ERi: a befektetés/részvény várható hozama

- Rf: kockázatmentes kamat

- βi: a portfólió, részvény bétája

- (ERm-Rf): a részvénypiac kockázati prémiuma, azaz részvénypiac hozama – kockázatmentes hozam.

A három tényező pedig:

- A kockázatmentes hozam magyarázata itt.

- A részvénypiaci kockázati prémiuma, magyarázat itt

- És az ún. béta tényező

A volatilitást több módon is mérhetjük a tőzsdén, de gyakori, hogy a bétát használják erre a célra a kereskedők, mely bármely részvény esetében leolvasható a legtöbb részvényszűrő programban. Értelmezése eszerint:

- Ha egy befektetési eszköznek, részvénynek a bétája 1, akkor a kockázata pontosan megegyezik a piaci kockázattal, a tőzsdeindex kockázatával.

- Ha 1-nél nagyobb a béta, akkor a vizsgált részvény volatilisebb a piacnál, nagyobb a kockázata. Például 1,16-os béta esetén a vizsgált részvény 16 százalékkal volatilisebb, kockázatosabb a piacnál.

- Ha 1-nél kisebb a béta, akkor a vizsgált részvény a piachoz képest kevésbé volatilis, kisebb a kockázata, azaz kisebb az árfolyamkilengése.

- 0 béta esetén a részvény nincs korrelációban a piaccal.

- Negatív béta pedig azt jelenti, hogy a részvény, befektetési eszköz a piaccal ellentétesen mozog.

A béta tehát egy részvény kockázatát méri, és a CAPM szerint minél nagyobb egy részvény bétája, azaz kockázata, annál nagyobb lesz a jövőbeni hozama (ERi). A fentiekről részletes információt találsz az alábbi előadásban.

Hozam-kockázat arányának mérése

A fentiekből jól látható, hogy a hozamalapú összehasonlítás mennyire félrevezető lehet, hiszen nem látjuk, hogy a hozam mekkora kockázat vállalásával keletkezett. Például az alábbi képen két tőzsdestratégia eredményét láthatod 1985-2020 között.

A „valuation model” módszer szerint, a kezdeti 1 dollárból az időszak végére 30 dollár lesz, ez 10,05 százalékos évesített (CAGR bővebben) hozamnak felel meg. A „stock portfolio” módszerrel 1 dollárból az időszak végére 37,37 dollár lesz, ami 10,74%-os évesített hozamnak felel meg. Egy kezdő kereskedő rögtön rávághatja erre, hogy az utóbb módszer bizonyult jobbnak, hiszen nagyobb lett a hozam. Azonban, ha a fent leírtakkal tisztában vagyunk, akkor látjuk, hogy a „valuation model” kockázata (Stdev oszlop, szórással mérjük, magyarázat itt) 8,37%, míg a másik módszer esetében 15,28% a kockázat.

Mit jelent ez a jövőre nézve? Egész egyszerűen azt, hogy a „valuation modell” esetében sokkal kisebb árfolyamkilengéseket, lebegő veszteségeket kell mentálisan elviselnünk közel ugyanakkora hozamért. Ha pedig a kockázatot ugyanarra a szintre emeljük (például tőkeáttétel használatával), akkor 15,28%-os szórással a valutaion modellnek sokkal nagyobb lesz a hozama.

A fenti példánál maradva tehát 10,74%-os évesített hozamot kapunk úgy, hogy egyes években az átlagtól mérve -15 és +15% között lesz leggyakrabban a hozam. A másik stratégiával pedig évi 10,05% hozamot kapunk úgy, hogy az esetek többségében az átlagos hozamtól mérve -8,37% és +8,37% között alakul a hozam. A hozamot a fentiek miatt célszerű egységnyi kockázatra vetítve kimutatni, és erre a célra különböző hozam-kockázat mutatók használhatók, lásd itt.

Fentebb utaltam rá, hogy a hozam-kockázat korreláció feltétele, hogy a piacok hatékonyak legyenek. Ez azonban a valóságban nem mindig van így, és vannak olyan időszakok, amikor a magas kockázatú részvények (magas béta, magas szórás, azaz volatilitás) népszerűek a részvénypiacokon. Ez a népszerűség pedig azt eredményezi, hogy a nagyobb kereslet miatt emelkedik az áruk, értékalapon megdrágulnak, így a magas kockázatú részvények hozama a jövőben alacsonyabb lesz. Ezt a problémát ki lehet mutatni a béta és a szórás alapú kockázatméréssel is, ráadásul tőzsdestratégiák is épülnek az összefüggésre, melyről a Tőzsdei Anomáliák című könyvben beszéltünk részletesen, illetve a következő lapokon:

- Volatilitás-effektus a tőzsdéken

- Mit jelent a beta factor? Milyen stratégiák épülnek rá?

A veszteség valószínűsége

A fentiekkel megértettük a pénzügyi kockázat jelentését, így már könnyű dolgunk lesz a szisztematikus kockázat megértésében. A szisztematikus kockázat ugyanis a piac teljes kockázatát jelenti, nevezzük market risknek, azaz piaci kockázatnak, piaci volatilitásnak is. Ebben a kockázati mutatóban benne van a részvénypiac teljes kockázata. Mérése ugyanúgy történik, ahogy a fenti ábrákon is láthattad, azaz megnézzük a tőzsdeindex átlaghozamát, és megvizsgáljuk, hogy az átlagtól mennyire térnek el, mennyire szóródnak az adatok. Nagy szórás esetén magas a piaci kockázat, alacsony szórás esetén a piaci kockázat alacsony. Az alábbi adatokat a portfoliovisualizer.com oldalról gyűjtöttem ki, és úgy állítottam be az adatbázist, hogy az amerikai részvénypiac, a globális részvénypiac és a fejlődő piacok piaci kockázatát mutassa ki 1995-2022 közötti időszakon. Az adatokat az stdev sorban láthatod.

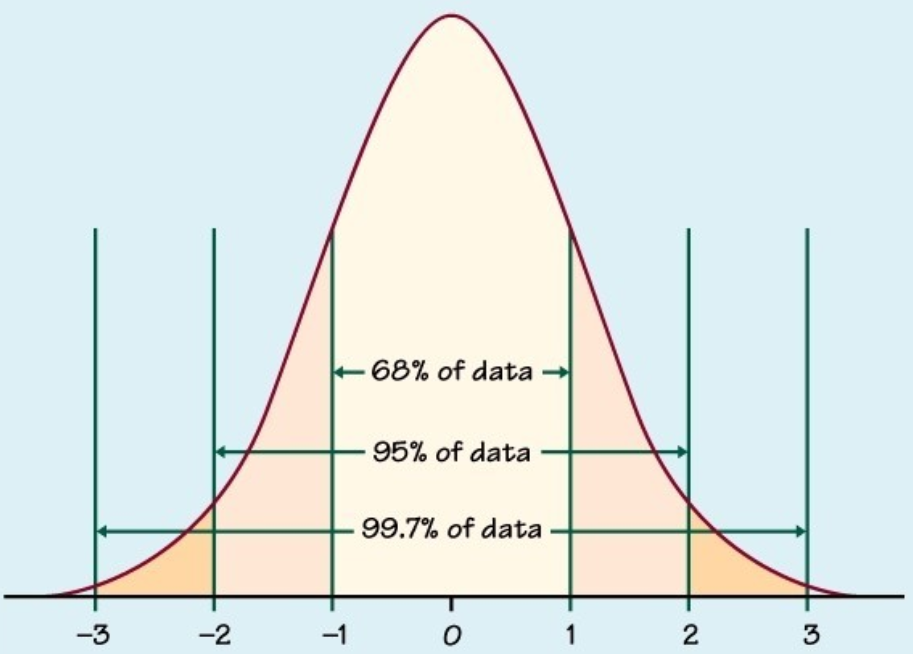

Gondoljuk most át azt, hogy tulajdonképpen mit is jelent a 15,4%-os szórás. Tegyük fel, ebben az esetben, ez évi 15%-os szórás, azaz ez tulajdonképpen azt jelenti, hogy nagy valószínűséggel egy-egy év hozama az átlaghoz képest +-15%-os tartományon belül alakul. Lehet, hogy -10% lesz, lehet, hogy 13%, de alacsony annak a valószínűsége, hogy -30%, vagy éppen +30%. A következő felmerülő kérdés a kezdő kereskedők körében az szokott lenni, hogy mit jelent az, hogy nagy, és alacsony valószínűség. Ehhez pedig az eloszlásfüggvényt kell elővennünk.

Az alábbi képen a normális eloszlás függvénye látható, azaz képzeld azt el, hogy az x-tengelyre felvisszük az összes év hozamát. Nullától balra a negatív, nullától jobbra a pozitív hozamú éveket. Az y-tengelyre pedig az összes esetszám kerül. Például, ha az S&P500 index esetében az éves hozamokat 100 évre visszamenőleg felvisszük az ábrára, akkor az összes eset tulajdonképpen 100 pont lesz a grafikon, mely ezt a harangformát fogja felvenni. Azaz a legtöbb évben a nulla közelében szóródnak a hozamok, de lesznek olyan évek (de kevés) amikor a hozam extrém nagy, vagy extrém kicsi. Tegyük fel, az S&P500 index kockázata, volatilitása 15% (ez közel áll a valósághoz), akkor ez tulajdonképpen azt jelentené egy normális eloszlást feltételezve, hogy az esetek 68 százalékában az éves hozam az átlaghoz képes +- 15%-os sávon belül van, azaz -5% és 25% közötti tartományban. Ez az ábrán a -1 és 1 közötti tartomány lenne ez. Ezért emelkedik itt meg a görbe, mert a legtöbb év ide esik. A -2 és 2 közötti tartomány a szórás kétszerese, azaz 95% a valószínűsége annak, hogy az éves hozam -20 és +40% között mozog. Végül pedig a szórás háromszorosára azt mondjuk, hogy 99,7% a valószínűsége, hogy az éves hozam -35% és +55% között lesz.

Mit jelent az, hogy 25-szigma esemény?

2007-ben a pénzügyi válság első felvonásában a Goldman Sachs vezető hedge fundja (GEO hedge fund) rövid idő alatt 27%-ot veszített az értékéből. Hasonló nagy veszteséget szenvedtek egyébként más prominens hedge fundok, nagybankok alapjai, ahol tulajdonképpen a legnagyobb szakmai tudás halmozódott fel az elmúlt évtizedekben. Mindenesetre, amikor megkérdezték a Goldman Sachs egyik vezetőjét, David Viniart, hogy mi az oka az óriási veszteségnek, akkor Viniar az alábbi választ adta:

„We were seeing things that were 25-standard deviation moves, several days in a row.” idézet forrása itt

Viniar szerint tehát napokon keresztül huszonötszörös szórása volt az áraknak, azaz egy 25 szigma esemény történt. Ezzel gyakorlatilag elhárította a felelősséget, hiszen ilyen váratlan eseményre szakmailag nem lehet felkészülni. Nem csak Viniar hivatkozott erre. Gary Crittenden a Citigroup akkori vezetője is azt nyilatkozata, hogy „that the firm was simply a victim of unforeseen events”, azaz a cég egyszerűen csak áldozata egy előre nem látható eseménynek. A fenti grafikonon pedig megbeszéltük, hogy mit jelent az egyszeres, kétszeres, és háromszoros szórás. Látható az is, hogy a háromszoros szórás gyakorlatilag az összes eset 99,75%-át lefedi, azaz ebből láthatjuk, hogy a huszonötszörös szórás mit jelentene tulajdonképpen. Az alábbi táblázat segíthet értelmezni a sigma szinteket és a hozzá tartozó valószínűségeket. Azaz fentebb azt láttuk, hogy normális eloszlás esetén 68% (pontosan 68,27%) a valószínűsége, hogy az adat a szórás egyszeresén belüli tartományban van. Annak a valószínűsége, hogy ezen a tartományon kívül van 31,73% (100%-68,27%). Tehát egy 1 szigmánál nagyobb esemény valószínűsége 31,73%, gyakorlatilag háromból egy év. 2 szigma esetében már csak 4,56% a valószínűség, azaz 20-ból 1 év, és így megyünk tovább.

| Sigma szint | Valószínűség |

| >+- 1 | 31,73 |

| >+- 2 | 4,56% |

| >+- 3 | 0,27% |

| >+- 4 | 6,33×10-3% |

| >+- 10 | 2,25×10-17% |

| >+- 25 | 3,057×10-136% |

Annak a valószínűsége tehát, hogy egy 25 szigma esemény bekövetkezzen sok millió az egyhez, azaz 100.000 évente (250 kereskedési nappal számolva az évet) egyszer történik meg átlagosan. Hogy ez milyen alacsony valószínűséget jelent azt nehéz a fenti táblázat alapján megérteni, de 25 szigma eseménynek tekinthető az, hogy valaki 20-szor egymás után megnyeri az ötöst a lottón. Azaz a fentiek alapján azt láthatjuk, hogy a Goldman szakemberei nagyon szerencsétlenek voltak (vagy inkább a megfelelő szakértelem hiányzott a helyzet kezelésére?). A kérdés megválaszolását az olvasóra bízom. Mindenesetre a Goldman szakembereinek egyvalamiben igaza van, azaz a tőzsdéken előfordultak a normális eloszlás alapján nem várt események. Ezekre viszont a kockázatkezelés során fel kell készülnünk. Ismerjük meg tehát a probléma természetét.

Nyerési és vesztési valószínűségek a tőzsdén

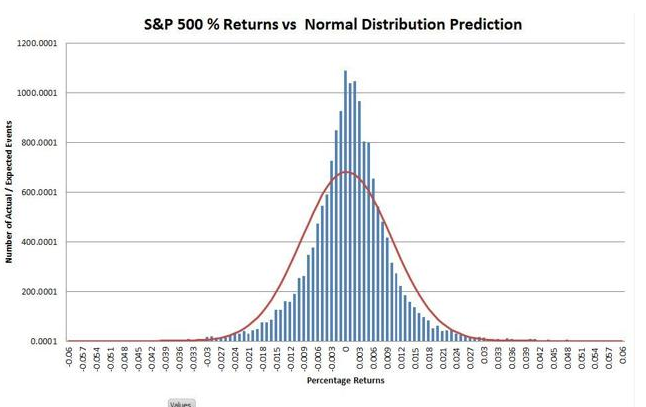

Érdemes azzal is tisztában lenni, hogy a normális eloszlás nem pontosan írja le a tőzsdéken elérhető hozamot, veszteséget. Elég, ha csak az S&P500 index napi hozamának eloszlásfüggvényére pillantást vetünk.

A grafikon Y tengelyén az esetszám, az X tengelyen a napi hozamok 1950-től napjainkig, azaz közelítőleg 16.000 nap hozama került feltüntetésre a grafikonon. Jól látható, hogy a napok többségében nulla közelében szóródik a napi hozam az S&P500 indexen. Mégis, ami feltűnhet, hogy nem tökéletesen fedi a normális eloszlás görbéjét (piros színnel). Ha a normális eloszlásból indulunk ki, akkor az egyes napok hozamainak valószínűségei az alábbiak szerint alakulnak.

| Sigma szint | Valószínűség | Gyakoriság | Tartomány | Tény/Várt |

| >+- 1 | 31,73 | 80 nap/év | +-0,973% | 3534/5276 |

| >+- 2 | 4,56% | 12 nap/év | +- 1,95% | 776/758 |

| >+- 3 | 0,27% | 1 / 8 hó | +- 2,92% | 229/44 |

| >+- 4 | 6,33×10-3% | 1 / 62 év | +-3,89% | 98/1 |

| >+- 5 | 5,73×10-5% | 1/ 6900 év | +-4,86% | 50/0 |

| >+- 10 | 2,25×10-17% | 1 / 2,6 x1020 év | +-9,73% | 3/0 |

A táblázat első két oszlopát fentebb már megbeszéltük, de most az S&P500 index napi hozamára értelmezzük. Eszerint az S&P500 index árfolyamának napos volatilitása 0,973%, azaz ennyi a szórás, tehát a normális eloszlás alapján az esetek 68,27 százalékában a napi hozam +-0,973%-os tartományba esik. Annak a valószínűsége, hogy ennél többet nyerjünk, vagy veszítsünk egy napon 31,73%, azaz évi 80 ilyen nap lesz (250 kereskedési nap van egy évben). A visszatesztelt adatokon ez azt jelentené, hogy 5276 olyan napot kellene találnunk, mely kívül esik az 1 szigmán, azaz a +-1 szóráson. Ezzel szemben a valóságban csak 3534 ilyen napot találunk, és ez a grafikonon is látszik, azaz sokkal jobban kicsúcsosodik a normális eloszláshoz képest. Látható a táblázatból, hogy egy 3 szigma eseménynek átlagosan 8 havonta be kéne következnie, azaz az adatsoron 44 ilyen esetet kellene találnunk, ezzel szemben 229 ilyen eset történt a múltban. Nézzük meg az 5 szigma eseményt. A normális eloszlás szerint 6900 évente 1 alkalommal fordulhat elő, azaz a vizsgált időszakon (1950-2015) 0 ilyen esettel kellene találkoznunk. Mégis láttunk a múltban 50 olyan kereskedési napot, amikor az S&P500 index napi hozama a +-4,86%-os tartományon kívül alakult, azaz nagyobb esés, vagy nagyobb emelkedés volt. A táblázatból az is látszik, hogy 10 szigma eseményre is sor került három alkalommal.

Hogyan kezeld a kockázatot befektetés esetén

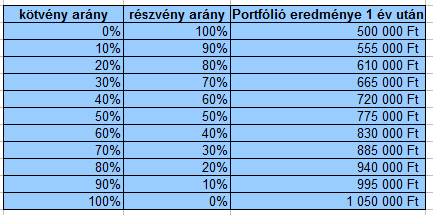

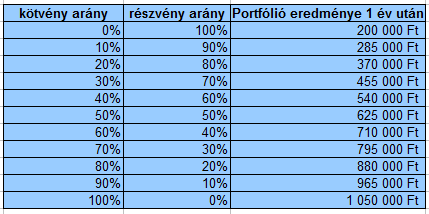

A kockázatkezelés első lépése a kockázattűrő képesség felmérése, illetve a kötvény, részvény arányának meghatározása. Erre a célra több módszer is alkalmazható, például a 100 – életkor szabály, vagy különböző maximális visszaeséseket figyelembe vevő kötvény, részvény kialakítási módszer. Készüljünk fel tehát a negatív forgatókönyvre is, Számoljuk ki, mi történik az általunk kiválasztott részvény és kötvény arány esetén a számlánk egyenlegével. Érdemes kiszámolnod egy 50%-os és 80%-os részvény visszaesés esetét is. Néhány példát mutatok. A kalkulációban 1 millió forintot fektettünk be, szimulálni fogunk egy 30%, 50% és 80%-os részvénypiaci visszaesést. Itt láthatod, mi történik a befektetéseddel 30%-os visszaesés esetén.

Itt láthatod, mi történik az egyenlegeddel 50%-os visszaesés esetén.

Itt láthatod mi történik a befektetéseddel 80%-os visszaesés esetén.

Jól látszik a fentiekből, hogy még a legnagyobb részvénypiaci visszaesés hatását is mérsékelni tudja a magas kötvény arány. Kötvényekre 5%-os hozam lett beállítva a szimulációban. A témáról bővebben itt találsz információt: Mit gondolj át befektetés előtt? Milyen a valós kockázattűrő képességed?

A kockázat csökkentésének másik eszköze a diverzifikáció, azaz olyan eszközök válogatása a portfóliónkban, melyek árfolyama különböző hatásoktól függ. A kockázatkezelés diverzifikációs megközelítése: Diverzifikáció jelentése, szempontjai, diverzifikáció módszerei

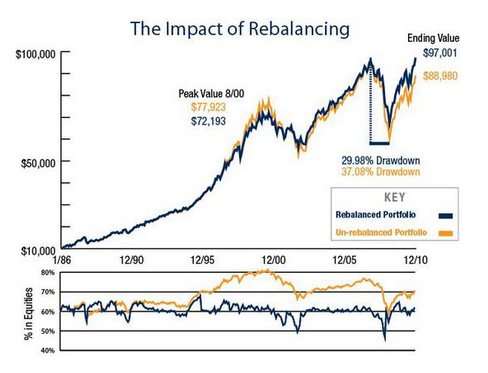

A diverzifikáción túl a pedig a rebalancing is csökkenti a kockázatot. A rebalancing, átsúlyozás tevékenysége pedig a diverzifikációhoz kapcsolódik, azaz időről időre megvizsgáljuk a portfóliónkat és visszaállítjuk az eredeti, kezdeti súlyokat. Az alábbi képen egy 60 százalékban részvény, 40 százalékban kötvény portfóliót láthatunk az elmúlt 25 évben. A kék görbe mutatja az évente eredeti súlyokra visszaállított portfóliót, a sárga portfólió pedig nem került átsúlyozásra. Azt láthatjuk, hogy a 2001-es dotkom lufi idején a sárga portfólió jobb eredményt ért el, mivel az árak megállás nélkül emelkedtek, akkor amikor nem volt ilyen mértékű buborék a piacon, már nem alakult ki ilyen jelentős eltérés a két portfólió között (lásd 2007). A 2008-2009-es válságban a rebalancing technikát alkalmazva a portfólió 29,98%-ot esett vissza, míg az átsúlyozás nélküli portfólió 37,08 százalékot esett vissza.

(kép forrása: forbes.com)

Az átsúlyozás lépéseiről itt beszéltünk bővebben. A rebalancing mellett a cost-avarage módszerrel is csökkenthető a befektetés kockázata, de ez csak bizonyos körülmények között igaz. Erről bővebben itt találsz információkat:

- Érdemes-e befektetni a költségátlagolás egyszerű módszerével?

A fentiek mellett fontos az is, hogy a befektetési lehetőségek hozamát egységnyi kockázatra mutassuk ki. Erre a célra az alábbi 5 mutató használható:

- Maximális visszaesés, maximal drawdown

- VaR, value at risk mutató

- Sharpe mutató

- Treynor ráta és a befektetési stratégiák, lehetőségek összehasonlítása

- Ulcer Index

Mind az 5 mutatóval foglalkozunk ebben a bejegyzésben.

Hogyan kezeld a kockázatot rövid távú kereskedés, spekuláció esetén

A fentiekkel szemben a spekulatív megközelítés, rövid távú kereskedés során valamilyen veszteség minimalizáló módszerrel kezelik a kockázatokat. Például stop megbízás használatával, melynek segítségével zárja a kereskedő a veszteséges ügyletet. A rövid távú részvényvásárlás esetén tehát a kereskedő elfogadja azt, hogy a részvény árfolyamának mozgását nem lehet teljes bizonyossággal előre jelezni, azaz elő fog fordulni, hogy tévedni fogunk. Sokszor elő fog fordulni, hogy tévedünk, és a részvény árfolyama nem abba az irányba megy amerre vártuk. A részvény vásárlásnak tehát természetes velejárója, hogy tévedünk, az irányt nem találjuk el. Azt gondolom haladó kereskedők számára ez egy természetes, elfogadott dolog, azonban a kezdők fokozott várakozásai könnyen vezethetnek oda, hogy a teljes tőkéjüket is elveszítik. Ez pedig úgy valósul meg, hogy a fenti elvet nem fogadjuk el, és nem használunk veszteségvédő megbízásokat, nem akarjuk realizálni a vesztő ügyleteket, abban bízunk, hogy majd jobbra fordul a helyzet, reménykedünk. A reménykedést, a vesztes pozíció tovább tartását a következő gondolatok is erősítik:

- Nagyot esett a részvény ára, jön majd egy kisebb korrekció, és akkor kisebb veszteséggel kiszállunk.

- Nagyot esett a részvény ára, vásároljunk egy kisebb mennyiséget, így jobb lesz a bekerülési árunk, könnyebben ki tudunk szállni nullába.

- Nem gond az esés, kis pozícióval nyitottam, kivárom..

Arra is láttam példát, hogy a kereskedő stop megbízás használatával kezd el kereskedni, majd a későbbiekben „leszokik” róla, mivel a stop sokszor kiütötte, „kirázta” a pozícióból. Ilyen esetekben azonban a legtöbbször a helytelen stop elhelyezés okozza a kirázódást, tehát nem érdemes emiatt a stop megbízást mellőzni. Láthatjuk azt is, hogy más kereskedők stop megbízás nélkül eredményesen kereskednek. Ez azonban nem feltétlenül követendő példa, mert ezek a kereskedők az első bennragadás alkalmával elveszíthetik az elmúlt években megszerzett összes profitjukat, így nem lesznek eredményesebbek, mint egy stopot használó technika.

Nézzünk egy gyors statisztikát arra, hogy mennyire lehet bennragadni egy részvény vásárlási ügyletbe, ha rossz irányba mozdul az árfolyam. 3600 db részvényt vizsgálva az elmúlt 1 hónapban az alábbi árfolyam elmozdulások történtek:

- legalább 10%-ot emelkedett 866 db társaság részvényének árfolyama

- legalább 30%-ot emelkedett 161 db társaság részvényének árfolyama

- legalább 50%-ot emelkedett 47 db társaság részvényének árfolyama

Azok a rövid távú kereskedők, akik short pozícióban gondolkodtak az elmúlt hónapban, és nem használtak stop megbízást, kifoghattak olyan társaságokat is (lásd a fenti felsorolást), melyek árfolyam 10, 30 vagy épp 50 százalékot emelkedett az elmúlt hónapban. Ebben az esetben a részvény short pozíció nyitására fordított tőke felét el is veszítettük egyetlen hónap alatt. Nézzük a részvény vásárlás esetét:

- legalább 10%-ot esett 374 db társaság részvényének árfolyama

- legalább 30%-ot esett 48 db társaság részvényének árfolyama

- legalább 50%-ot esett 11 db társaság részvényének árfolyama

A fenti esetekben tehát akár az is előfordulhatott, hogy a részvény vásárlásra befektetett tőkét 1 hónap alatt feleztük, ha nem használtunk stop megbízást. Mondhatjuk erre természetesen azt, hogy kicsi az esélye annak, hogy pont az 50 százalékos árfolyamesés előtt álló 11 db részvény közül az egyiket vesszük meg. Valóban, ha életünkben egyetlen egy alkalommal kell részvényt választani, és vásárolni, akkor kicsi az esélye. Azonban ha heti rendszerességgel vásárolunk részvényeket, akkor a valószínűsége jelentősen megnövekszik annak, hogy kifogunk egy nagy esést. A témáról bővebben az alábbi cikkekben és a lenti videóban beszélünk:

- Részvényvásárlás feltételei kezdőknek a kockázatkezelés szempontjából

- Hozam-kockázat arány számítás, hozam kockázati mutató és összefüggései

Mit jelent a szisztematikus és nem szisztematikus kockázat?

A szisztematikus kockázat egy szélesen diverzifikált tőzsdeindex, portfólió kockázatát jelzi. Ez a piaci kockázat, mely a fenti példákban az S&P500 index esetében 15 százalék volt. A nem szisztematikus kockázat az egyedi, vállalatspecifikus, iparág specifikus kockázatokat jelenti. Ez a kockázat az iparághoz, a vállalat tevékenységéhez kapcsolódik. Gondoljunk csak arra, hogy egyetlen iparággal, vállalattal bármi történhet, de ez aligha lesz hatással a teljes részvénypiacra. Nézzük meg például mi lett a vasúttársaságokkal. Az 1900-as években a vasút iparág tette ki az amerikai részvénypiac 63%-át, és mára ez az iparág a teljes részvénypiac 0,2%-át teszi ki.

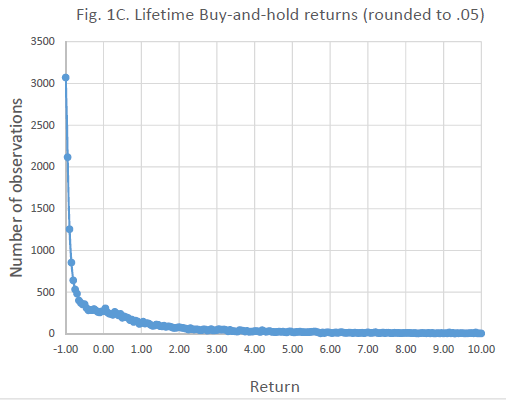

A vállalatspecifikus kockázatok megértéséhez gondoljunk példaként arra, hogy a New York-i tőzsdére 26 ezer társaságot vezettek be az elmúlt 90 évben, ma pedig csak 4000 társaságot találunk a tőzsdén. Eltűnt 21 ezer társaság, melynek fele végül csődbe ment, így például egyetlen részvény élethosszig (amíg a tőzsdén jegyzik) történő tartásával kb. 12% a valószínűsége, hogy elveszítjük a befektetett tőke egy részét. Az alábbi ábra x tengelyén az élethosszig tartó hozamokat látod, az y tengely az esetszám (összes 25 ezer eset fent van a grafikonon). Az x tengelyen a -1 és 0 közötti tartományban azok a részvények vannak, melyekkel nem lehetett pozitív hozamot elérni, míg a 0-nál nagyobb értékek a pozitív hozamot jelzik. Például 1-es értéknél az életciklus alatt 100% a hozam, azaz dupláztuk a tőkét, a 10-es érték 1000%, azaz tízszereztük a pénzünket.

A nem szisztematikus kockázat tehát általában azokat a befektetőket érinti, akik csak néhány részvényből álló portfóliót alakítanak ki. Ahogy az alábbi grafikonon is látható, a társaságok számának növelésével csökken a befektető kockázata, mely végül a piaci kockázat szintjére csökken le.

Mi a probléma a kockázat mérésével?

Rögtön rátérnék a modern pénzügyi kockázatkezelés problémáira, de előtte tegyük egy kitérőt az ókori görögök irányába, akik nagyon jó matematikusok voltak. Elég, ha Püthagoraszra vagy Eukleidész munkáira gondolunk, azonban a görögök soha nem tanulmányozták a valószínűségeket, a valószínűségszámítást. Az ő gondolatvilágukban nem léteztek esélyek, valószínűségek. Az események kimenetelét az istenek döntéseinek tulajdonították. Eszerint tehát az ókori görögök idejében, ha jobban meg akartuk érteni, becsülni a jövőt, akkor az istenek akaratát, döntéseit kellett megértenünk. Ebben pedig a matematika nem tudott segíteni.

A valószínűségszámítás tudománya csak a 17. században jelent meg Blaise Pascal munkásságának köszönhetően, és 1950-től beszélhetünk modern pénzügyekről. Ekkor került átültetésre a valószínűségszámítás módszere a modern pénzügyekbe Harry Markowitznak köszönhetően (1950). A Markowitz-féle modern portfólióelmélet (MPT) következménye lett a CAPM árazási modell, a sharpe-ráta. Ezeket a mai napig széles körben használják befektetők, intézményi befektetők a kockázatok felmérésére, valószínűségek, jövőbeni veszteségek becslésére.

Nem szabad azonban megfeledkeznünk arról, hogy ezek a valószínűségek mind a múltbeli adatokból kivetített jövőt, jövőbeni kockázatot próbálják megbecsülni. Ez azt az illúziót kelti, hogy a befektetők megérthetik azt az óriási, összetett, sokszor zavaros pénzügyi rendszert, melyből a jövőre nézve egy racionális, kalkulálható kockázatot, valószínűséget tudunk kreálni. Ha ez így lenne, akkor nem került volna sor az 1994-es kötvénypiaci összeomlásra, hiszen addigra már minden alapkezelő alkalmazott VaR alapú kockázatkezelést. De nem mehetett volna csődbe az LTCM sem 1999-ben, ahogy a 2007-2008-as válságnak sem kellett volna bekövetkeznie a CDO termékek nem várt kockázatai miatt.

A befektetési eszközök kockázatainak problémájára jól rávilágít Nasib Taleb a ludic falacy problémája alatt. Ugyanis a befektetés, a kereskedés során megpróbáljuk megérteni a kockázatokat, azt egy elméleti, zárt rendszerben tesszük, a valóságban pedig sokkal összetettebb a kockázat, és sokkal szélesebb körben kell gondolkodnunk a felméréséhez.

Taleb szerint a kockázatnak két területe van:

- Az elméleti (ludic) kockázat, mely a legtöbb játékban jól definiálható, pontosan felmérhető. Például a különböző szerencsejátékokban, vagy egy pénzérme feldobása során felmért valószínűségek.

- A másik oldalon pedig ott a valós élet, ahol a pontos szabályokat, valószínűségeket senki nem ismeri, és nem is lehet a pontos valószínűségeket felmérni.

A problémát pedig az okozza, hogy befektetőként az elméleti kockázatokat terjesztjük ki a valós életre, pedig ott számos más tényezőt is mérlegelnünk kell. Taleb erre több példát is bemutat könyvében, az egyik a pénzfeldobás példája. Két képzeletbeli karakteren keresztül mutatja be a ludic fallacy problémáját. Az egyik szereplő a „józan paraszti ésszel” gondolkodó Fat Tony, a másik pedig a tudós Dr. John.

Tegyük fel pénzérmét fogunk feldobni, tudjuk, hogy a fej, vagy az írás oldal előfordulásának valószínűsége egyenlő. Tegyük fel, 99 alkalommal feldobjuk az érmét, és minden alkalommal fejet kapunk. A kérdés ezek után az, hogyan alakulnak az esélyeink a következő, a 100-dik dobásnál. Dr. John válasza erre a következő: a válasz egyértelmű, 50% az esélye annak, hogy a következő, 100-dik körben fejet dobunk, hiszen minden egyes érmedobás független egymástól.

Mit mond erre Fat Tony? Fat Tony azt mondaná, hogy 1 százaléknál kisebb a valószínűsége annak, hogy újra fejet dobunk, hiszen csak úgy dobhattunk előzőleg 99 alkalommal fejet, hogy a játékot manipuláltuk, csaltunk. Kettőjük közül ki esett a ludic falacy csapdájába? Természetesen Dr. John, hiszen ő csak egy zárt rendszeren belül gondolkozott, és Fat Tony képes volt a rendszeren kívül gondolkodni, hiszen azt feltételezte, hogy csak csalással lehetett 99 alkalommal fejet dobni. Ebből pedig az következik, hogy a következő dobásnál nem 50% a valószínűsége annak, hogy fejet dobunk.