2025.05.02.

Az átlagkeresetek közzététele kapcsán jut eszembe mindig, hogy az átlagszámítás milyen könnyen torzíthat a valóságon, és mivel stratégiák tesztelésekor, eredmények, gazdasági adatok értékelésekor is használjuk az átlagszámítást, így gyakorlatilag a pénzügyek területén számos helyen előfordulhat ez a probléma az átlagszámítással. Bejegyzésemben megnézzük a medián számítás és az átlagszámítás közötti különbséget, megbeszéljük mikor, melyiket előnyösebb figyelemben venni. Témáink:

- Miért vezet félre az átlag, átlagszámítás?

- Mediánszámítás, medián számítás képlete

- Hogyan pontosítható az átlagszámítás?

- Mi a probléma a befektetések átlaghozamával?

- CAGR (Compounded Annual Growth Rate) számítása, értelmezése

Miért vezet félre az átlag, átlagszámítás?

Az átlagszámítás más néven számtani közép képletét valószínűleg mindenki ismeri. Annyit kell tennünk, hogy az összes vizsgált adatot összeadjuk, és elosztjuk az adatok számával. Például a következő adatsor (1,10,4,8,10,5) számtani átlaga a következő képlet szerint számítható ki.

Átlag = (1+10+4+8+10+5)/6 = 6,33

A fentiekből még nem látszik az átlagszámítással kapcsolatos probléma, de képzeljük el azt, amikor egy adatsort úgy szeretnénk értelmezni, hogy mi az az érték, mely a leginkább jellemző az adatsorra. Például az átlagos nettó keresetek vizsgálata során azt várjuk az átlagtól, hogy azt az értéket kapjuk, ami a lakosság átlagára, a többségre jellemző. Azonban, ha az adatsoron belül néhány nagyobb érték is van, akkor az átlag ettől az adatsorra jellemző átlagos értéktől el fog térni.

Ha például a fenti adatsorunkban egyetlen értéket megváltoztatunk és az 1,10,4,8,10,500 adatok átlagát számítjuk ki, akkor az eredmény 88,8 lesz. Azzal, hogy az utolsó számot 5-ről, 500-ra növeltem meg, az átlag is jelentősen megugrott. Képzeljük el a keresetek esetében a fenti szituációt, azaz ha a társadalomnak van egy kisebb része, akinek nagyon magas a keresete, akkor az átlag jelentősen eltér az adatsoron belüli többség keresetétől. Érdemes ezért az számtani átlagot mindig összevetni a medián értékkel is. A medián számításról a következő bekezdésben beszélünk.

Mediánszámítás, medián számítás képlete

A medián számítás egy adatsornak a középértéke. Ebben az esetben az adatokat nagyság szerint sorba kell rendeznünk és a középső adat lesz a medián érték. Ha az adatsor páros elemből áll, akkor a medián értéket a középső elemek számtani közepe (átlaga adja). Első esetben a medián számítás az alábbi képlet szerint történik:

- adatsor: 1,10,4,8,10,5, sorba rendezve: 1,4,5,8,10,10

- páros számról van szó, így a medián a középső két érték átlaga, azaz (5+8)/2= 6,5

A második esetben a medián számítás az alábbi képlet szerint történik:

- adatsor: 1,10,4,8,10,50, sorba rendezve: 1,4,8,10,10, 500

- páros számról van szó, így a medián a középső két érték átlaga, azaz (8+10)/2= 9

Az első esetben az átlagszámítás képlete szerint 6,33 lett az átlag. Ennek medián értéke sem tér el nagyon, eredményül 6,5-öt kaptunk. Abban az esetben ha az adatsoron belül nincs nagy eltérés, akkor a medián és a számtani átlag egymáshoz közeli szám. A második esetben az átlagszámítás képlete szerint 88,8 lett az átlag. Ennek az adatsornak a medián értéke 9. Jelentős az eltérés, ami mutatja, hogy az adatsoron belül nagy az eltérés.

Ugyanez a helyzet az átlag fizetések esetén is, azaz van X millió munkavállaló egy országban. Az átlagszámítás során összeadják az összes munkavállaló jövedelmét, majd elosztják X-el. Ezzel megkapjuk az átlagot. A medián számításhoz pedig az X millió munkavállaló jövedelmét nagyság szerint sorba rakjuk, majd megnézzük X/2-nél mekkora érték található. Ez lesz a medián. Például van 30 millió munkavállaló, akkor sorba rendezzük a nettó fizetéseket, majd megnézzük a 15 milliomodik munkavállalónak mekkora a fizetése. Ez lesz a medián érték. Minél nagyobb az eltérés az adatsoron belül, annál nagyobb lesz az eltérés az átlag és a medián között.

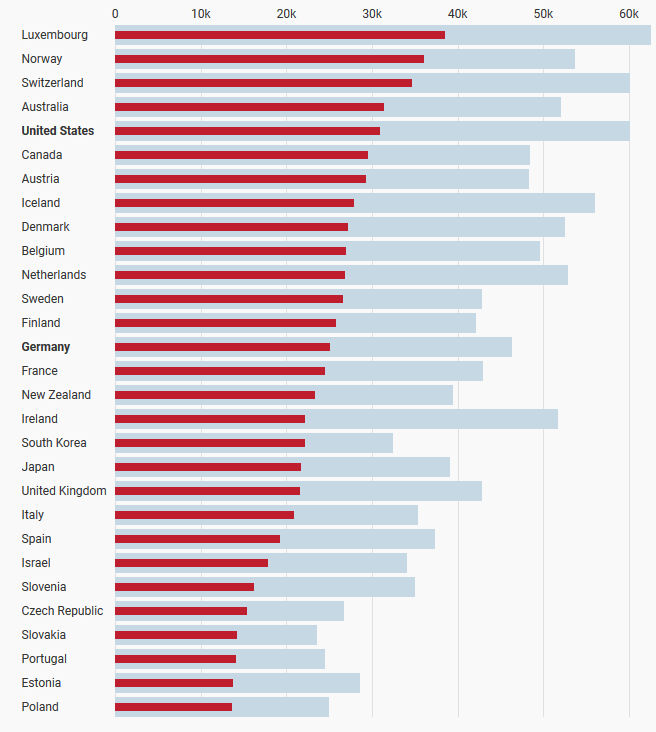

Az alábbi képen az OECD adatbázisából nézhetjük meg az átlag (kék oszlop) és a medián (piros oszlopok) közötti eltérést. Minél nagyobb egy országban az átlag és a medián kereset közötti különbség, annál nagyobb a társadalmi egyenlőtlenség, azaz egy kisebb csoport jelentős jövedelemre tesz szert, ami az átlagot torzítja.

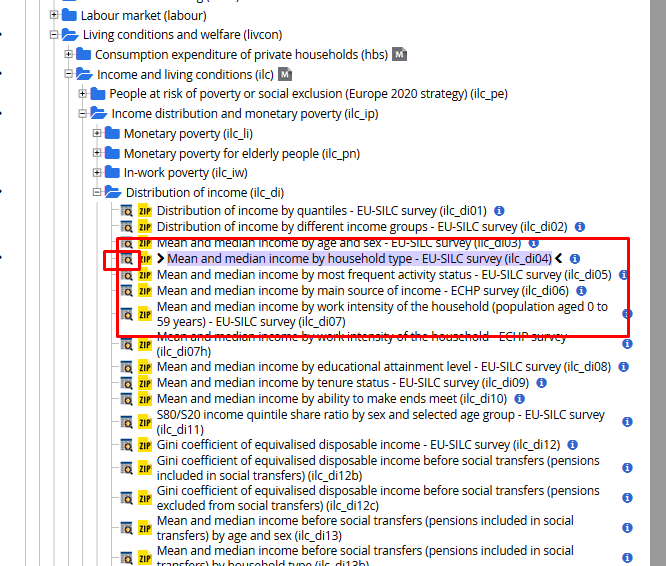

A fenti táblázatból látható, hogy az Egyesült Államokban az átlag kereset 60 ezer dollár, a medián értéke kb. 30 ezer dollár, azaz a lakosság fele az átlagjövedelem felét keresi, azaz 30 ezer dollárt. A magyar keresetekkel kapcsolatban nem találtam medián adatokat a KSH oldalán, de az Eurostat adatbázisából kérhetünk le adatokat. Akit ez érdekel a következő hivatkozást javaslom meglátogatni. Itt pedig az alábbi kép szerint kérhetjük le az adatokat, a mean az átlagot a median a medián adatokat jelenti. A kis nagyító ikonra kattintva az EU összes tagországának adatai lekérdezhetők.

Az Eurostat weboldalán ide kattintva egy alkalmazás is elérhető, melyben meg kell adnunk a havi nettó jövedelmünket, az eltartottak számát és a program megmutatja, hogy mennyivel keresünk többet, vagy keresnek nálunk többet az országban. Például írjuk ide beírtam az átlagos nettó keresetet: kb. 210.000 Ft.

Az eredmény pedig az lett, hogy a háztartások 10 százalékának van ennél magasabb egy főre jutó jövedelme Magyarországon. Néhány további adatok beírtam (nincs eltartott, egyetlen kereső van, tehát egy főre jutó jövedelmet vizsgáltam) és a következő eredmények születtek.

| Nettó jövedelem | Háztartások X százalékának van ennél nagyobb jövedelme |

| 210.000 Ft | 10% |

| 180.000 Ft | 20% |

| 150.000 Ft | 30% |

| 130.000 Ft | 40% |

| 123.000 Ft | 50% |

| 90.000 Ft | 70% |

| 50.000 Ft | 90% |

A 123.000 Ft-ot kiemelném a táblázatból, ez gyakorlatilag a medián, azaz a háztartások felének 123.000 Ft alatti az egy főre jutó jövedelme, a másik felének pedig 123 ezer forint feletti. Az 50 százalék tehát a medián. A 10%, 20% stb. pedig a decilisek, azaz az adatsort 10 részre osztottuk. A táblázat többi sora nem pontos, azaz csak egy-egy mintavétel, tehát nem a 10%, 20%, 30% határát jelöli, ezt egyedül csak a medián értéknél néztem meg.

Hogyan pontosítható az átlagszámítás?

A bevezetőben utaltam rá, hogy bármely stratégia, módszer eredményét, hozamát leíró szám jellemzően egy átlag. Ugyanakkor van arra lehetőségünk, hogy mérjük az átlagtól való eltérést, mely egyúttal jelzi is az átlag megbízhatóságát. Ez az ún. szórás mutató (deviation), mely azt fejezi ki számunkra, hogy az adatsor egyes elemei milyen mértékben térnek el az átlagtól. Ha nagy a szórás, akkor az adatsoron belül az egyes elemek lényegesen eltérnek az átlagtól. Kisebb szórás esetén az eltérés mértéke alacsony. A szórás kiszámítása valamivel összetettebb művelet, az alábbi képlet szerint végezhető el.

Jelmagyarázat:

- Xi = a minta egy eleme

- X felülvonással = a minta átlaga

- n = minta elemszáma

A számítás lényege tehát, hogy kiszámoljuk a minta minden egyes elemére vonatkozóan az átlagtól való távolságát. A példánk szerint az alábbi adatok szükségesek:

- adatsor: 1,4,5,8,10,10

- átlag: 6,33

Átlagtól való eltérések kiszámítása:

- 1-6,33 = -5,33

- 10-6,33= 3,66

- 4-6,33= -2,33

- 8-6,33= 1,66

- 10-6,33= 3,66

- 5-6,33= -1,33

Minden egyes eltérést négyzetre emelünk, és összeadjuk: -5,332+3,662+-2,332+1,662+3,662 +-1,332= 65,33. Végül a fenti összeget elosztjuk 6-al, és gyököt vonunk. Az eredmény pedig 3,3. Ha a fenti műveletet elvégezzük egy második, módosított adatsoron (például 1,10,4,8,10,50, átlaga 88,88), akkor a szórás értékének 201-et kapunk, mely jól jelzi, hogy az adatok lényegesen eltérnek az átlagtól, azaz a magasabb szórás jelzi, hogy az átlag kevésbé írja le a mögötte levő mintát.

Fontos látni azt is, hogy egy 6 elemből álló sorozat egyértelműen áttekinthető, azonban a legtöbb vizsgálatban több száz adat átlagából indulunk ki, melyet már nem lehet szemrevételezéssel ellenőrizni, így a szórás az egyik jó eszköz erre a célra. A szórás még bővíthető az eloszlásfüggvénnyel is, melyhez már valószínűségek is rendelhetők. Erről azonban nem itt, hanem egy önálló cikkben beszéltünk, lásd itt.

Mi a probléma a befektetések átlaghozamával?

A fentiekben tárgyalt probléma a befektetési eszközök átlaghozamának kiszámítása során is felmerül, azaz előfordulhat, hogy volatilis, szélsőséges esetekben az átlaghozam nem mutatja jól a befektetési számla egyenlegnövekedését. Az is lehetséges, hogy egy pozitív átlaghozamú befektetést választunk ki, közben valós egyenlegnövekedés, befektetési tőke növekedése nem jár együtt ezzel, annak ellenére, hogy pozitív az átlaghozam.

Hangsúlyozom a problémával akkor fogunk szembesülni, ha több időszak átlagos hozamát vizsgáljuk. Tegyük fel a befektetési tanácsadónk mutat nekünk egy befektetést, melynek az elmúlt két évben 25%-os volt az átlaghozama. Tegyük fel (helytelenül) a rövidtávú múltbeli hozam alapján döntünk. Ekkor azt mondhatjuk, hogy nagyon jó befektetést talált nekünk az ügynökünk, hiszen évi 25 százalékos átlaghozam azt jelenti, hogy évente 25%-kal növekedett a befektetésünk. Ez azonban nem feltétlenül igaz. A 25%-os átlaghozam ugyanis úgy is kijöhetett, hogy első évben a befektetett 1 millió forinton 100%-os éves hozamot ért el a befektetési alapkezelő. Ekkor az 1 millió forintból 2 millió forint lesz. Majd a következő évben -50% az elért hozam, azaz a 2 millió forintos befektetési tőke 1 millió forintra esik vissza. Mennyit nyertünk az ügyleten? Nulla forintot, hiszen 1 millióról 2 millióra, majd vissza 1 millióra esik az egyenlegünk. Mennyi lett az átlaghozam? 25 százalék, hiszen 100% és -50% számtani átlaga 25%.

Természetesen nem minden esetben lesznek ilyen szélsőséges helyzetek, mint amit a fenti példában is láttunk. Általában nincs ekkora torzítás egy átlagos befektetésen, sőt azt lehetne mondani, hogy az alacsony, közepes kockázatú (kötvények) befektetés esetében az átlaghozam nem fog félrevezetni minket. Azonban minden volatilisebb termék esetében a fenti probléma felmerülhet, például árupiaci befektetések, részvények, de abszolút hozamú befektetési alapok, egyéb aktív számlakezelések esetén is kerüljük az átlaghozamot. Annak ellenére javasolom az átlaghozam kerülését, hogy a tájékoztatókban, ügynökök, értékesítők anyagaiban ezek használta természetes. Azonban ahogy fentebb láthattuk, félrevezető lehet szélsőséges, volatilis termékek esetében.

Látható volt a fentiekből, hogy az egyenleg követése sokkal jobban mutatja, hogy mi történt a befektetéssel a vizsgált időszak alatt, mint az átlaghozam. Hiszen 1 millió forintból két év alatt 1 millió forint lett, azaz nulla százalék a hozam. Ezzel szemben az átlaghozam a befektetésnek a példában (a kilengés miatt) 25% lett. A fentiek miatt, ha hozamot kell értékelnünk, akkor CAGR hozamot célszerű figyelni. Számítása, értelmezése nagyon egyszerű, a következő bekezdésben elmagyarázom.

CAGR (Compounded Annual Growth Rate) számítása, értelmezése

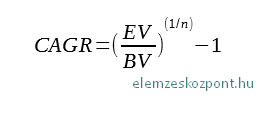

A CAGR, az angol Compounded Annual Growth Rate szavak rövidítése, mely magyarra fordítva összetett éves növekedési rátát jelent. A bonyolult név ellenére a mutató értelmezése nagyon egyszerű, ugyanis a teljes időszakra vonatkozó egyenleg növekedés alapján számít időszaki, például éves hozamot.

A CAGR számítási képlete az alábbi:

,ahol

- EV – a befektetési tőke összege a befektetési időszak végén

- BV – befektetési tőke összege a befektetési időszak elején

- n – az időszakok száma, (hónap, év)

Általában befektetések esetében évben adjuk meg a befektetési időszakok számát, de egy számlakezelés esetén gyakori, hogy havi adatokat kapunk, havi átlaghozamot, így havi CAGR értéket számolhatunk. Ide kattintva le is töltheted a CAGR kalkulátort, melyet saját használatra, magamnak készítettem. Nincs más dolgot csak a fenti három paramétert kitölteni, és látni fogod az összetett éves növekedési rátát. Az alábbi képen a 25%-os átlaghozam példa eredményét láthatod, itt a CAGR 0%.

Nézzünk egy másik példát. Tegyük fel itt is 1 millió forintot fektetünk be, majd első év végére 1,5 millió forint lesz az egyenlegünk (50%-os éves hozam), második év végére 1 millió forintra esik vissza a befektetés egyenlege (-33%), míg harmadik év végére 1,2 millió forint lesz a befektetett tőke (20% hozam). Tehát 1 millió forintot fektettünk be, majd a harmadik év végére 1,2 millió forint lett az egyenlegünk. A CAGR 6,27% lesz a kalkulátor szerint, lásd alábbi képen. Az átlaghozam pedig (1 évben 50% hozam, második évben -33%, harmadik évben 20%, azaz 12,33%. Ez utóbbi példa már nem rugaszkodott el a valóságtól, hiszen egy kockázatosabb eszközön gyakoriak az éves 20-50%-os pozitív, negatív hozam ingadozások. Ennek ellenére az átlaghozam gyakorlatilag a kétszerese a CAGR hozamnak.