2024.07.27.

Ebben a bejegyzésben a P/E mutató használatát ismerheted meg. A cikkünk második felében folyamatosan frissítve a témával kapcsolatos új kutatások eredményei olvashatók el. A következő témákat tárgyaljuk:

- Mi az a P/E ráta, P/E mutató?

- Mire lehet következtetni a P/E mutatóból?

- P/E mutatók értékelése

- P/E mutató a gyakorlatban

- Így keress a P/E mutatóval olcsó, vagy drága részvényeket, példa..

- P/E anomália a tőzsdén

- Mi a probléma a P/E rátával?

- Mire jó a forward P/E mutató?

- A Street P/E előrejelzési pontossága magasabb (2024)

Mi az a P/E ráta, P/E mutató?

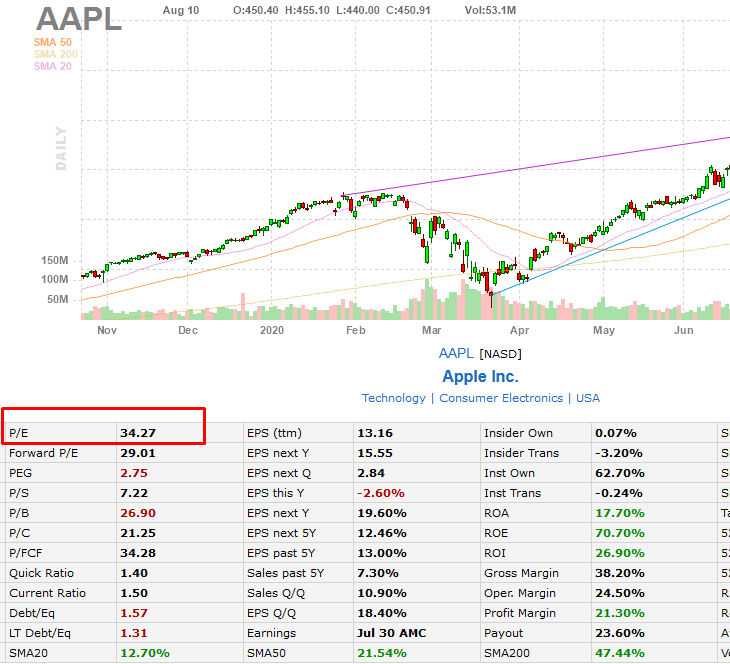

A P/E ráta a részvény árához viszonyítja a társaság által megtermelt nyereséget, így kiszámíthatjuk a részvény ára és az egy részvényre jutó nyereség hányadosaként. A kiszámítása tehát nagyon egyszerű, hiszen az egy részvényre jutó nyereséget a tőzsdei társaságok általában közzéteszik a negyedéves eredmény-kimutatásaikban, a részvény árát pedig csak le kell olvasnunk a grafikonról. Mindazonáltal mivel a legnépszerűbb tőzsdei mutatóról van szó, így gyakorlatilag nem is találunk olyan adatbázist, részvényszűrő alkalmazást, mely ne tartalmazná az egyes részvények P/E rátáját. Ha tehát tetszőleges részvény P/E mutatójára kíváncsiak vagyunk, akkor a finviz.com oldalon kérjük le a társaság adatait, és a grafikon alatti adatok között megtaláljuk a P/E rátát. Az alábbi képen egy példát láthatsz a P/E ráta lekérdezésére.

A P/E mutató fogalma, számítása

P/E (árfolyam/nyereség) az EPS segítségével számítható ki, azaz a piaci árat kell osztani a részvény EPS értékével. Ez a mutató azt fejezi ki, hogy a részvény jövedelmezőségéhez képest hányszorosát kell fizetni az értékpapírért. Tehát az EPS azt mutatja meg, hogy 1 db részvény mennyi jövedelmet termelt a vállalatban. Ha pedig a lenti P/E képlet szerint elosztjuk a részvény piaci árát az EPS értékével, akkor azt kapjuk meg, hogy a piaci ár hányszorosa az éves szinten realizált eredménynek. Úgy is kifejezhetnék, hogy hány év alatt termeli ki a vállalat a részvény aktuális piaci értékét.

P/E = P / EPS = Price / Earning Per Share = A részvényárfolyam / egy részvényre jutó nyereség

Mire lehet következtetni a P/E mutatóból?

Tételezzük fel, hogy egy vállalatnak mindössze 1000 részvénye van, a vállalat nettó nyeresége (kiadásokat és adót már levontuk) 2000 Ft. Ebből könnyen kiszámolhatjuk az egy részvényre jutó nyereséget (EPS)=2000 Ft/1000 db= 2 Ft/részvény. Tehát a részvényt birtokló befektetőknek, minden egyes részvény ebben az évben 2 Ft nyereséget termelt (ez nem kerül kifizetésre, de előfordulhat, hogy osztalékként a nyereség egy része kifizetésre kerül).

Ha a részvény ára 20 Ft jelenleg a piacon, akkor a P/E=20/2=10. A jelenlegi piaci ár a nyereség 10 százaléka, a jelenlegi feltételek mellett 10 év alatt termeli ki a vállalat az aktuális piaci árat. Befektetési döntés esetén azt mondhatjuk, hogy befektetésünk 10 év alatt térül meg. Az, hogy a 10-es P/E alacsony, vagy magas még nem tudjuk eldönteni. Menjünk tovább a példánkon, és tegyük fel a részvény árfolyama egy év alatt 30 Ft-ra erősödik, közben a vállalat eredménye nem változik, azaz az EPS marad 2 Ft. Látható, hogy ebben az esetben a P/E már 15-re növekedett. Tehát a növekvő, vagy magas P/E mutató arra utalhat, hogy a részvény árfolyama elszakad a fundamentumoktól.

Ennek a folyamatnak több oka is lehet, gyakori ok, hogy a befektetők valamilyen pozitív hírt kezdtek beárazni, és ezért vásárolják a részvényeket. De az erősödő részvényárfolyam mögött húzódhatnak az alacsony kamatok, negatív, nulla közeli kamatok is, azaz a befektetők nem tartják a pénzüket negatív reálkamatok mellett a bankokban, hanem részvényekbe, eszközökbe fektetik.

A fenti esetben növekvő, illetve magas P/E mutatóra néztünk példát, de természetesen alacsony P/E mutató is kialakulhat. Ha ragaszkodunk a fenti példához, akkor nézzük meg azt az esetet, amikor a részvény árfolyama 20 Ft-ról, 10 Ft-ra esik vissza egy év alatt, az EPS változatlanul 2 Ft marad, azaz a P/E mutatónk 5 lesz, tehát csökkenést tapasztalunk. Ez a forgatókönyv pedig arra utal, hogy a befektetők valamilyen rossz hírt kezdtek beárazni, ezért adják a részvényt. De ahogy az előző példánál is utaltam rá, piaci körülmények is okozhatják a csökkenő P/E rátát, például jelentős kamatemelés miatt a pénz a bankbetétekbe áramlik.

Mi számít alacsony vagy magas P/E ráta értéknek?

Mielőtt a címbeli kérdést megválaszoljuk, nézzük meg, hogy milyen körülmények között tud emelkedni a P/E rátája egy társaságnak. Képzeld el azt a helyzetet, hogy XY tőzsdei társaság jelenlegi árfolyama 10 dollár, az egy részvényre jutó nyereség 2 dollár, akkor a P/E ráta 5 lesz (10/2). Ezek után, ha emelkedik a részvény árfolyama, de a nyereség nem növekszik, akkor a P/E ráta növekedni fog. Például 20 dolláros árfolyam esetén, változatlanul 2 dolláros árfolyam mellett, már 10 lesz a P/E ráta. A P/E ráta akkor is növekedni fog, ha a nyereség emelkedik, de az árfolyam nagyobb mértékben emelkedik, azaz emelkedő P/E ráta azt jelzi, hogy a részvény ára nagyobb ütemben emelkedik, mint ami a nyereség alapján várható lenne, azaz drágul a részvény. Ennek az összefüggésnek az oka, hogy a tőzsdei társaságok árfolyama hosszú távon igazodik a társaság által termelt nyereséghez, mivel azonban a befektetők irracionálisan viselkednek így rövid és középtávon túlárazott és alulárazott időszakok alakulnak ki. Ezt tudjuk kimutatni a P/E rátával. A fenti logika természetesen értelmezhető akkor is, ha a részvény ára nagyobb mértékben esik, mint a nyereség. Önmagában tehát a tendencia lehet árulkodó, és a magas vagy alacsony értékeknek alapvetően három viszonyítási pontja van:

- történelmi átlag

- versenytársak

- iparági átlag

A mi számít magas, vagy alacsony P/E ráta értéknek kérdésben a fenti három tényező a meghatározó, azaz megnézzük a részvény utóbbi évtizedekben tapasztalt P/E rátáját, és azt vizsgáljuk, hogy a jelenbeli P/E mennyire van elrugaszkodva ettől az értéktől. Ugyanis megfigyelhető (következő bekezdésekben tárgyaljuk), hogy a tőzsdei társaságok P/E mutatójának értéke ingadozik a hosszú távú P/E átlag körül. Ugyanígy a versenytársakhoz és az ipari átlaghoz is viszonyítjuk a P/E rátát, hiszen a P/E ráta egyfajta megtérülési mutató, így pedig azt tudjuk megállapítani, hogy az adott társaságba történő befektetés jobb megtérülést biztosít, mint a versenytársakba, vagy az iparági átlagba való befektetés.

P/E megtérülési számítások

A P/E alapú megtérülési számítások lényege könnyen megérthető, ha azt vesszük alapul, hogy a részvény ára az az összeg, amit fizetünk a befektetésért, az E, azaz a nyereség pedig, amit kapunk a pénzünkért cserébe. Eszerint például egy 5-ös P/E érték azt jelzi, hogy öt év alatt megtérül a befektetésünk, hiszen az eredeti példánál maradva 10 dollárért vásárolunk meg egy céget, mely ebben az évben 2 dollár nyereséget termelt. Ha ez a helyzet tartósnak bizonyul, akkor öt év alatt megtérül a befektetésünk. Ebből következik az is, hogy 5 év alatt 100 százalékos hozamunk lesz, azaz az éves hozamunk 20%. Ezzel szemben egy 30-as P/E ráta esetén a megtérülés 30 év lesz, és az éves hozam így 3,3 százalékra esik vissza (100/30). Értelemszerűen a fenti számítások erős feltételezéseken alapulnak (profit nem fog változni), és csak egy elméleti megtérülés kiszámítására használható, mivel az egy részvényre jutó nyereséget nem kapják meg a befektetők, de természetesen a társaság értékét növelik.

P/E mutató a gyakorlatban

A következő szempont a versenytársak vizsgálata. Itt nincs más dolgunk, csak a fenti Industry Browser oldalon található táblázatban Market Cap, azaz piaci méret alapján sorba rendezzük az adatokat és megkeressük azt az 5 iparágban tevékenykedő vállalat, melynek piaci kapitalizációja, mérete közelít a vizsgálat alatt levő vállalatéhoz. Másik lehetőség, az oldalunkon már korábban ismertetett finviz.com részvényszűrője alapján kikeresni az adatokat. Ekkor a részvényszűrőben a Descriptive fül alatt az Industry mezőt állítsuk Business Software & Service-re, lásd alábbi kép.

A kapott adatokat pedig Market Cap oszlopra kattintva rendezzük csökkenő sorrendben.

A fenti kép alapján kigyűjtöttem az adatokat:

- MSFT, 30 P/E ráta

- ADP, 27 P/E ráta

- CTSH, 23,25 P/E ráta

- CA, 17 P/E ráta

- CTXS 24 P/E ráta

A versenytársakat vizsgálva látható, hogy a Microsoft P/E rátája nem mutat jelentős eltérést. Ugyanakkor az értékelést korlátozza, hogy piaci kapitalizációba jelentős az eltérés a Microsoft és a többi vállalat között. Több mint, 10 szeres eltérésről beszélünk, ami már azt eredményezi, hogy célszerű lenne körülnézni a technológiai szektoron belül, és olyan vállalatokat keresni, melyeknek a piaci kapitalizációja hasonló, mint a Microsoft piaci kapitalizációja. Természetesen a finviz részvényszűrőjével ez is megoldható, az alábbi beállítással:

Itt pedig látható, hogy a technológiai szektorban a következő vállalatok hasonlítanak méretben a Microsoft piaci méretéhez:

- Google, 30 P/E ráta

- Facebook, 40 P/E ráta

- AT&T, 20 P/E ráta

- Verizon 15 P/E ráta

- Oracle 20 P/E ráta

- Cisco 17 P/E ráta

A fenti adatgyűjtés után elmondható, hogy a Microsoft P/E alapú értékelése szerint nem tekinthető sem túl, sem pedig alulárazottnak. Ráadásul a 30 P/E ráta várhatóan 20-ra fog csökkenni az elemzői előrejelzések alapján. Továbbá az iparági és szektor átlag is ezen a P/E szinten található. A fentiek mellett a versenytársak elemzésével sem találunk jelentős eltérést. Megfelelő rutin mellett a fenti adatok, összehasonlítások néhány perc alatt elvégezhetők, átgondolhatók. Ugyanakkor nincs szükség arra, hogy találgatva keressünk részvényeket, ahogy a fenti példában is tettem. Léteznek részvényszűrő alkalmazások, mint amilyen a finviz.com részvényszűrője, melynek segítségével ki tudjuk gyűjteni az alacsony, vagy magas P/E rátával rendelkező vállalatokat.

Így keress a P/E mutatóval olcsó, vagy drága részvényeket, példa..

Miután megtárgyaltuk a P/E alapú összehasonlítást, most megnézzük, hogyan tudunk keresni P/E alapon túl-, vagy alulárazott vállalatokat, illetve arra is kitérünk, miért érdemes fenntartásokkal kezelni a kapott eredményeket. Az egyik legegyszerűbb megoldás a P/E alapon alul- vagy túlárazott vállalatok keresésére a finviz.com részvényszűrő. A P/E szűrést a Fundamental fül alatt találjuk a finviz.com részvényszűrőben. Itt a P/E mellett az előre mutató, azaz a forward P/E rátára is szűrni tudunk. A P/E paraméterrel tehát az aktuális árfolyam és nyereség alapján az aktuálisan alulárazott vagy túlárazott papírokat tudjuk megnézni. A Forward P/E szűréssel pedig a mai árfolyam és az elemzők által várt jövőben profit szerinti szűrést tudunk végezni.

Érdemes még a Descriptive fül alatt a vállalati méretre (Market Cap.) is kizárásokat tenni, ugyanis a kisméretű vállalatok esetében a P/E adatok megtévesztők lehetnek. Egyrészt azért, mert az árfolyam volatilis, mivel alacsony a kapitalizáció, ezért a részvény árfolyamát jelentősen el lehet mozdítani a valós értéktől.

Ez önmagában nem lenne baj, de gyakori, hogy ezek a papírok illikvidek, azaz ha baj van, akkor kétszámjegyű mínuszok mellett tudunk kiszállni a részvényből. Ráadásul minél kisebb egy vállalat, annál könnyebb az eredmény-kimutatást torzítani, javítani stb.. Első körben tehát érdemes a Descriptive fül alatt a Market Cap. szűrőt „+MID (over 2bln)”-re állítani. Ekkor csak a 2 milliárd dollárt meghaladó piaci kapitalizációval rendelkező cégeket fogja mutatni a szűrő.

A fenti szűrés után a P/E szűrőt (fundamenal fül alatt) állítsuk „Under 5” paraméterre, ekkor a rendszer az 5 alatti P/E-vel rendelkező vállalatokat fogja listázni, melyek kapitalizációja 2 milliárd dollárnál több. Jelen pillanatban 7 db ilyen vállalat van (Ha nem szűkítettük volna a találatokat kapitalizáció alapján, akkor 87 db találat lenne).

A 7 vállalat közül néhány:

- Dana Incorporated 2,86 milliárd piaci kapitalizáció 4,54 P/E

- Office Depot 2,38 millárd piaci kapitalizáció 3,74 P/E

- American Financial Group 2,23 milliárd piaci kapitalizáció 3,5 P/E

A fenti vállatokról azt mondhatjuk el, hogy alacsony a P/E rátájuk, de azt nem tudjuk, hogy olcsók ezek a papírok. Például az Office Depot esetében a 3,74 P/E ráta, azt jelenti, hogy a részvény árát közel 4 év alatt kitermeli a vállalat. Előző cikkünkben beszéltünk 100 fölötti P/E rátával rendelkező papírról, ott ugye 100 év alatt termeli ki a vállalat a részvény mai árfolyamát, de ha azt mondjuk az Office Depot-ra, hogy olcsó a részvény, akkor könnyen téves következtetéseket vonhatunk le. Inkább mondjuk azt, hogy valamilyen nagyon rossz forgatókönyvet árazott be a piac. Ennek viszont célszerű utána járni. El kell tehát végeznünk a szektor, iparág és versenytársak vizsgálatát is.

Az Office Depot a szolgáltatási szektorban működik, melynek átlagos P/E rátája 33, az iparág a Specialty Retail, melynek átlagos P/E rátája 44.

Az iparágon belül ismert vállalatokat is találunk, például

- eBay 5 P/E, 36 milliárd usd piaci kapitalizáció

- Alibaba 48 P/E 260 milliárd usd piaci kapitalizáció

A fenti két cég piaci kapitalizációja jelentősen nagyobb, illetve a profiluk sem egyezik az Office Depot vállalatéval, így nem tekinthetők versenytársaknak. De az Office Depot-hoz hasonló méretű vállalatokat is találunk az iparágon belül, melyek tevékenysége is közelebb áll az Office Depot tevékenységéhez, például:

- Staples 0 P/E (veszteséges), 5,7 milliárd usd piaci kapitalizáció

- Sotheby’s 36 P/E ráta, 2,53 milliárd dollár piaci kapitalizáció

- HSN, Inc 16 P/E ráta, 2 milliárd dollár piaci kapitalizáció

Az összképben tehát nincs változás, az Office Depot társaság a szektor, az iparági átlag és versenytársak P/E elemzése alapján is olcsónak tűnik, de még mindig nem tudjuk mi áll az alulárazott helyzet mögött. A fentiek után következhet a szubjektív adatgyűjtés, például hírek a vállalattal kapcsolatban, illetve elemzői várakozások. A finance.yahoo.com oldalon keressünk rá a vállalatra, nézzük meg az előre mutató P/E rátát (9,4), illetve az elemzői várakozásokat is érdemes megnézni. A következő cikkekben tárgyalásra kerülő mutatókat, mint árfolyam/árbevétel hányados, árfolyam/könyv szerinti érték, illetve aktuális EPS, becsült EPS növekedés a jövőre vonatkozóan célszerű vizsgálni, de ezekre majd további cikkekben fogunk kitérni.

Nem utolsó sorban pedig a technikai képet is vizsgáljuk meg, hiszen hiába alulárazott egy részvény, ha folyamatos csökkenő trendben mozog az árfolyam. Az Office Depot esetében a technikai kép nem ezt mutatja. Ahogy az alábbi heti gyertyákat mutató grafikonon látható, itt is masszív csökkenő trendben mozgott a részvény, de az utóbbi fél évben a 3 dolláros szintről 5 dollárig erősödött az árfolyam, illetve az utóbbi fél évben a 4-5 dollár közötti sávban zajlott a kereskedés.

A fenti gondolatokkal zárom az Office Depot áttekintését, most térjünk vissza a szűrésekre, illetve a P/E alapú részvényválasztás veszélyeire. Figyeljünk oda arra, hogy 5 alatti P/E rátájú vállalatok keresésével gyakran belefuthatunk az eladósodott, csökkenő értékesítéssel, szűkülő piaci részesedéssel és profittal küszködő vállalatokba, melyek árfolyama közelít a nullához, így ezeket a cégeket ki kell szűrnünk további (még nem részletezett) mutatókkal, elemzői várakozásokkal. Tartsuk szem előtt, hogy az a vállalat, mely nem tud profitot termelni, és a jövőben sem lesz képes rá, nem tekinthető sem olcsónak, sem alulárazottnak.

Ha 10 alatti P/E rátájú (Under 10 paraméter) vállalatokat keresünk, akkor már nagyobb lesz a választék, akár nagyobb kapitalizációval rendelkező vállalatokat (lásd Ebay esete: 5 P/E, 36 milliárd usd piaci kapitalizáció) is találhatunk. Illetve ebben a kategóriában már nagyobb eséllyel találunk olyan vállalatok, melynek nem azért alacsony a P/E rátája, mert a vállalat száguld a fizetésképtelenség felé..

Túlárazott papírok keresésére is van lehetőségünk. A finviz.com oldalon 50 feletti P/E rátájú vállalatokat tudunk lekérdezni (Over 50 beállítás). Sajnos ezzel a szűréssel nem lesz könnyű dolgunk, mert több száz vállalat rendelkezik a cikk írásakor 50 felett P/E rátával (10 éve tartó bika piacon ez nem meglepő). Mind a túlárazott mind az alulárazott papírok esetében tartsuk észben a következő ökölszabályt. Hiába találunk alul vagy túlárazott papírt, ha a technikai kép nem támogatja a pozícióba lépést, akkor inkább várjunk, ugyanis a részvény árfolyama -gyakran nem racionális okok miatt- tovább eshet (alacsony P/E esetén is) vagy tovább növekedhet (magas P/E esetén is). A témáról bővebben itt találsz információt.

P/E rátával kapcsolatos konvergencia kimutatása

Nincs könnyű helyzetben, aki át szeretné tekinteni a P/E ráta használatával kapcsolatos kutatásokat, ugyanis a mutató népszerűsége miatt számos vizsgálat, visszatesztelés született az elmúlt évtizedekben a mutatóval kapcsolatban. Mégis egy rövid időre kanyarodjunk vissza a távoli múltba. 1934-ben adta ugyanis ki Benjamin Graham és David Dodd a Security Analysis című könyvét, mellyel lefektették a klasszikus értékalapú befektetés alapjait, és ebben a műben már megjelenik a P/E alapú értékelés. Az értékalapú befektetők módszerei, szabályai között a P/E mutató (több más mellett) megjelenik, mint részvénykiválasztási mérőszám. Ugyanakkor közvetlen bizonyítékok nem voltak a P/E mutató hasznosságáról, és a Graham-féle tanítások nem is nagyon illetek a hatékony piacok elméletébe, így sokáig nem is kutatták a témát. Végül azonban (2015-re) kiderült, hogy Benjamin Grahmnak sok mindenben igaza volt, és a hatékony piacok elmélete ezekkel a tényezőkkel kiegészítésre került (value-tényező, és a jövedelmezőség vizsgálata).

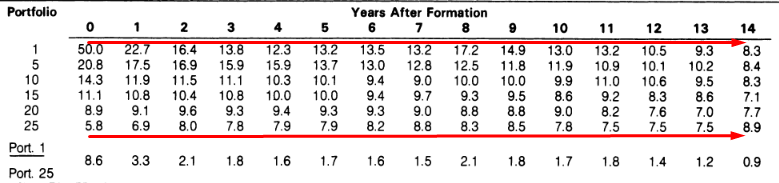

Ugyanakkor a P/E rátával kapcsolatos első átfogó vizsgálatokat csak 1978-ban végezték el. Beaver és Morse a What Determines Price-Earnings Ratios? című munkájában több száz amerikai részvényt vizsgált meg egy 14 éves időszakon keresztül. A részvényeket 25 csoportba sorolták a P/E mutató alapján. Az 1-es számú csoportba kerültek a legmagasabb P/E rátával rendelkező társaságok. Ezen társaságokon belül a P/E ráta medián értéke (középértéke) 50 volt. A 25-dik portfólióba kerültek a P/E alapon legolcsóbb társaságok, melyek P/E mediánja 5,8-as értéket mutatott, lásd alábbi táblázatban. A táblázatban megfigyelhető, hogy a következő években hogyan változik a P/E rátája (medián értéke) az egyes csoportokba sorolt részvényeknek. Tulajdonképpen azt figyelhetjük meg, hogy a P/E ráta értékek konvergálnak egymáshoz hosszú távon, azaz a magas P/E rátájú részvények P/E rátája esik a következő években, míg az alacsony P/E rátájú részvények P/E értéke enyhén emelkedik, de 14 év után már a két csoport P/E értéke megegyezik.

Azt láthatjuk tehát a táblázatban, hogy a túlárazott részvények árazása valósághoz közelibb lesz a következő években, azaz olcsóbbak lesznek P/E alapon, míg az alacsony P/E rátájú cégek enyhén drágulnak, azaz a P/E rátájuk enyhén emelkedik.

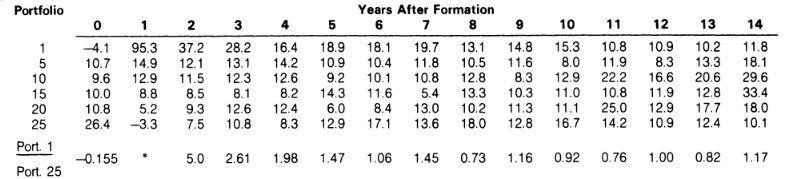

A fentiek után már csak az a kérdés, hogy mi áll a változások hátterében. Egyrészt tudjuk azt, hogy a magasabb P/E rátának alapvetően az az oka, hogy a piaci szereplők nagy jövőbeni növekedést áraznak a részvényben. Tehát azt feltételezik, hogy a következő időszakban a nyereség lényegesen meg fog nőni, így a P/E ráta lecsökken. Ha megnézzük az alábbi grafikont, akkor valóban megfigyelhető, hogy a nyereség növekszik a következő években a magas P/E rátájú kategóriában. A drága részvényekkel kapcsolatos növekedési várakozások tehát beigazolódnak, a nyereség valóban növekszik. Fontos látni, hogy ez egy átlagos társaságra vonatkozik, és nem jelenti azt, hogy minden egyes társaság esetében ezt fogjuk tapasztalni. A táblázatban azt láthatjuk, hogy a túlárazott részvények esetében a következő évben átlagosan (medián) 95,3 százalékos nyereség-növekedés (gyakorlatilag duplázódik a nyereség) mutatható ki, majd a következő években a nyereség növekedés mértéke egyre kisebb lesz. Ez tulajdonképpen azt jelenti, hogy a P/E rátája ezeknek a társaságoknak azért csökken a következő években, mert növekszik a nyereség. Ez a felismerés azért fontos, mert a P/E ráta azért is csökkenhet, mert a részvény ára visszaesik, de a fentiekből inkább az a kép rajzolódik ki, hogy a P/E ráta magas, akkor néhány évig a társaság magasabb eredményt tud kimutatni és így a P/E ráta csökken, közben az árfolyam stagnál. Ez egyúttal azt is jelenti, hogy a jövőbeni hozam alacsony lesz. Látható az is a táblázatból, hogy néhány év magasabb nyeresége után a nyereség növekedés üteme jelentősen visszaesik. Ez egybevág azokkal a megfigyelésekkel, melyek arra utalnak, hogy a jelentős nyereség növekedés gyakran együtt jár a mérleg felfújásával, azaz olyan könyvelési technikák alkalmazásával, melyekkel a jövő rovására mutatunk ki jobb eredményt. Ezt egy ideig lehet alkalmazni, azonban később szűkülnek a lehetőségek, így a nyereség-növekedés sem tartható a végtelenségig. Bővebben erről itt beszéltünk.

Látható az is a fenti táblázatokból, hogy az alulárazott részvények esetében nem figyelhetünk meg ilyen erős hatást, azaz nincs erőteljes P/E növekedés. A következő évek nyereségében sem találunk lényeges növekedést.

P/E anomália a tőzsdén

A P/E anomália tulajdonképpen azt az összefüggést jelenti, hogy egy szisztematikusan megfigyelhető tendencia mutatkozik a P/E rátával kapcsolatban, azaz az alacsony P/E rátával rendelkező társaságok jövőbeni hozama magasabb, mint a magas P/E rátával rendelkező társaságok hozama. Ez tulajdonképpen visszavezethető a value-glamour anomáliára, azaz az értékalapon olcsó részvények (alacsony P/E ráta) hosszú távon felülteljesítik a népszerű (glamour) növekedési részvényeket (népszerűség miatt magas P/E ráta). Ezt a hatást több kutatás is megerősít, és itt most Jaffrey Jaffe, Donald Keim az Earnings Yields, Market Values and stock returns című munkára hivatkozok.

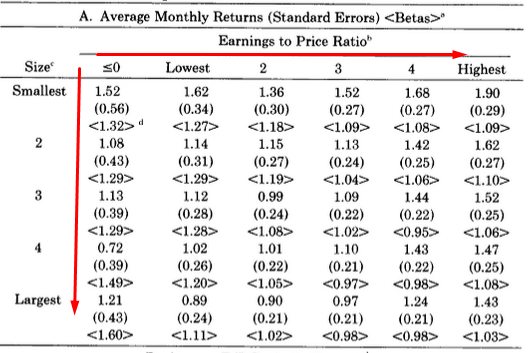

Eszerint a P/E rátához köthető anomália szignifikánsan kimutatható volt 1951-1986 között több ezer részvényen történő vizsgálat alapján. A vizsgálatban kiküszöbölték a P/E rátával kapcsolatos egyik problémát, ugyanis ha a nyereség negatív (veszteséges a társaság) vagy nulla, akkor a P/E-t nem lehet kiszámítani (nullával való osztás értelmetlensége miatt). Eszerint pedig a P/E ráta reciprokát használták, azaz E/P rátával dolgoztak, és így a tőzsdei társaságokat rangsorba állították az év végi profit és a részvényárfolyam hányadosa alapján. A 0 csoportba kerültek a negatív E/P rátájú cégek, azaz a veszteséges cégek, melyeknek egyébként nem tudjuk kiszámítani a P/E rátáját. Az 1-es csoportba kerültek a legalacsonyabb E/P rátájú cégek, melyek a túlárazott, magas P/E rátájú cégeket jelentik. Végül pedig az ötödik kategóriába a legmagasabb E/P rátájú, azaz alulárazott, tehát alacsony P/E rátájú cégek kerültek.

A kutatók első megállapítása a nagyszámú mintán végzett visszatesztelések alapján, hogy a jövőbeni hozam és az E/P ráta között pozitív a kapcsolat. Azaz alacsony E/P ráta alacsony jövőbeni hozamot jelent, magas E/P ráta magasabb jövőbeni hozamot eredményez. P/E rátára lefordítva pedig a magas P/E mutató jelez alacsonyabb hozamot, és az alacsony P/E mutató esetén magasabb jövőbeni hozam várható. Az eredményeket az alábbi táblázatban foglaljuk össze. A táblázat soraiban a tőzsdei társaságok méret szerint lettek csoportosítva, azaz a „Smallest” sorban a legkisebb piaci kapitalizációval rendelkező társaságok adatai láthatók. A „Largest” sorban a legnagyobb piaci kapitalizációval rendelkező társaságok átlagos havi hozamai láthatók. Az oszlopokban az E/P ráta szerinti csoportosítás követhető. Itt a <0 kategóriával ne foglalkozzunk, ezek a veszteséges cégek. A „Lowest” oszlopban a legalacsonyabb E/P rátjú társaságok (magas P/E-nek felel meg), a „Highest” oszlopban a legmagasabb E/P (legalacsonyabb P/E társaságok láthatók. Ha a legkisebb piaci kapitalizációjú társaságokat követjük, akkor jól látszik, hogy a legalacsonyabb E/P társaságok átlagos havi hozama 1,62%, míg a legmagasabb E/P társaságok átlagos havi hozama 1,9%. Hasonló összefüggést figyelhetünk meg az összes kategóriában, például a nagy kapitalizációjú részvények esetében alacsony E/P 1,21%-os átlaghozam, magas E/P 1,43%-os átlagos hozamot jelent. Eszerint tehát a magas P/E rátával rendelkező cégek alulteljesítik a jövőben az alacsony P/E rátával rendelkező részvényeket. Az átlagos hozamkülönbség havonta 0,2-0,4% között mozog.

A fenti kutatás az alapja tehát annak az elvnek, hogy a magas P/E rátájú, túlárazott cégek alulteljesítik az alacsony P/E rátájú cégeket. Természetesen ez az összefüggés csak hosszú időtávon érvényesül és csak sok-sok részvényt vizsgálva. Ettől független egy-egy részvény esetében akár hosszú ideig is eltérést tapasztalhatunk, azaz évekig túlárazott marad a részvény.

A fenti vizsgálatban nagyrészt a P/E ráta és a jövőbeni növekedés kapcsolatát vizsgálták, és nem foglalkoztak teljes körben a jövőbeni hozam kérdésével. Azonban későbbi kutatások már azt is vizsgálták, hogy a P/E ráta előrejelezheti-e a jövőbeni hozamot. Ezt a kérdéskört átfogóan Robert Shiller Nobel-díjas közgazdász vizsgálta meg, és elsőként 1998-ban, majd 2001-ben jelent meg tanulmánya a P/E ráta hatásosságával kapcsolatban.

Shillert megelőző kutatások is azt mutatták, hogy egy szisztematikusan megfigyelhető tendencia mutatkozik a P/E rátával kapcsolatban, azaz az alacsony P/E rátával rendelkező társaságok jövőbeni hozama magasabb, mint a magas P/E rátával rendelkező társaságok hozama. A fentieken túl Shiller professzor azt is megfigyelte, hogy a P/E ráta a hosszú távú átlaga körül ingadozik, ez a bizonyos mean reverting, melyre egyébként számos mean reversion technika épül). Ez tulajdonképpen azt jelenti, hogy a P/E ráta esetében is megfigyelhető, hogy az egyes években az átlagtól eltér, majd visszatér az átlaghoz a mutató. Az alábbi kép Shiller első tanulmányából származik (ennek a kutatásnak a frissítése itt érhető el), melyen az S&P500 indexbe tartozó 500 társaság P/E rátája látható, azaz az átlagos P/E érték 14,2, és egyes években átlag feletti, átlag alatti szélső értékeket figyelhetünk meg. De a P/E ráta ingadozik az átlag körül, azaz egyes időszakokban túlárazottak, majd alulárazottak a tőzsdék. Shiller azt is kimutatta, hogy ez hatással van a jövőbeni hozamra, melyről itt beszéltünk, azaz a magas értékeltség alacsony jövőbeni hozamot jelent, míg az alacsony értékeltség magasabb jövőbeni hozamot jelez előre.

Robert Shiller arra is rájött, hogy a P/E mutató zajos, és a grafikon jobban kisimítható, ha 10 éves átlagnyereséget használunk. Az ötlet egyébként Grahamtől vette át, ugyanis Graham és Dodd a Security Analysis című könyvében (1934-ben kiadott Security Analysis 452 oldaltól) leírja, hogy az értékeléshez használt rátákat (mint a P/E) több év átlagában érdemes használni: „not less than five years, preferably seven or ten years”, azaz nem kevesebb mint 5 év, de előnyösebb 7 vagy 10 év átlagát vizsgálni.

Az alábbi grafikonokon pedig az látható, hogy a fenti módon átalakított P/E ráta egy éves és tíz éves időtávon is előrejelezheti a jövőbeni hozamot. A probléma csak az, hogy az 1 éves előrejelzés R2 tényezője 1%, és a 10 éves előrejelzés esetén az R2 tényező 30%, azaz az R2 leírja, hogy az előrejelzésre felállított görbe mennyire fedi le a múltbeli pontokat, azaz mennyire pontosan lehet előrejelezni vele. Értelemszerűen a 100 százalékos R2 tényezővel rendelkező előrejelzés a legpontosabb, de minél nagyobb az R2 annál jobb az előrejelzés. A 30% egyébként a tőzsdén jónak mondható. Az alábbi képen az 1 éves előrejelzés (nyíllal jelölve) és a tényadatok szóródása látható.

Itt pedig a 10 éves hozam-előrejelzés görbéje, és az adatok átlagtól való eltérése látható.

Shiller azzal összegzi kutatásait, hogy a P/E rátának kitüntetett szerepe van a jövőbeni hozam előrejelzésében, és az 1998-as tanulmányában fel is hívja a figyelmet rá, hogy a mutató extrém magas állapotban van (két év múlva pukkadt ki a dotkom lufi). Összegezve tehát a fentieket, alapvetően három témát beszéltünk meg, ezek az alábbiak:

- Az alacsony és magas P/E rátájú cégek P/E rátája hosszú távon konvergál egymáshoz

- A magas P/E rátájú cégek következő évi nyereségnövekedése az oka a P/E ráta csökkenésének, és nem az árfolyam visszaesése.

- Ennek ellenére az alacsony P/E rátájú cégek felülteljesítik a magas P/E rátájú cégeket, de ez csak átlagosan, hosszú távon igaz, azaz számos kivétel van.

- Az értékalapú befektetők nem csak a P/E mutató alapján választják ki a részvényeiket. A P/E csak egy, a több szempontból álló szabályrendszerben.

- A P/E ráta a jövőbeni hozam előrejelzésére is használható, de rövid távon megbízhatatlan (1%-os R2 tényező), míg hosszabb időtávon 10 éves, magasabb az R2 tényező, mellyel az egyik legmagasabb megbízhatóságú eszköz egyébként.

Az alábbi képen a különböző módszerek előrejelző képessége látható. Itt jól látszik, hogy a P/E illetve a Shiller P/E (10 éves átlagnyereséggel számoló) megbízhatósága a legmagasabb.

forrás: Vanguard

P/E ráta használatával felülteljesítés érhető el a tőzsdén

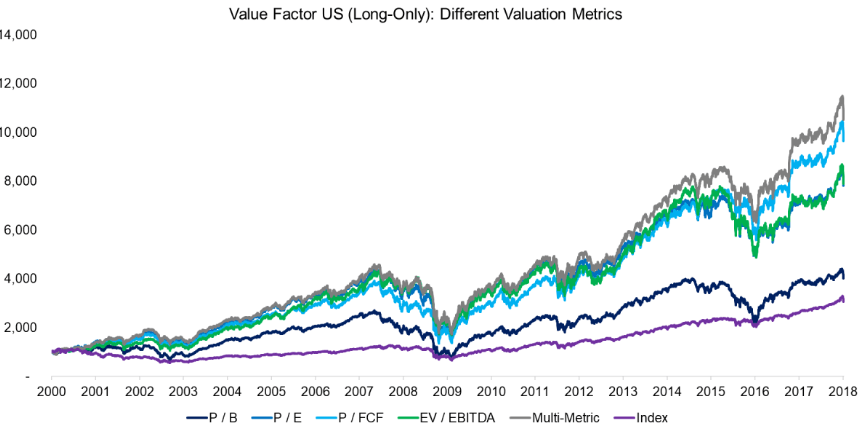

A value faktorokról, így a P/E mutatóról is azt mutatják a visszatesztelések, hogy használatával többlethozam érhető el a tőzsdéken. A value-hatás egyébként annyira erős volt az utóbbi 90 évben a tőzsdéken, hogy a hatékony piacok elméletéhez illeszkedő CAPM modellt ki is kellett egészíteni a value-tényezővel. Az alábbi grafikonon az amerikai tőzsdén visszatesztelt long only value stratégiákat láthatod. Mindegyik esetben a vizsgált mutató alapján legolcsóbb részvényeket (a teljes részvénypiac 10%-át) vásárolták meg. További feltétel volt, hogy 1 milliárd dollárt meghaladó kapitalizációval rendelkezzen a társaság (centes és small cap részvények kizárása), és tranzakciós költséget is beleszámították az eredményekbe.

A grafikonon lila színnel az S&P500 index, azaz a piacba történő befektetéssel elérhető eredmény látható. A multi-metric egy speciális stratégia, melyben a P/B, P/E, P/FCF, EV/EBITDA mutatókat együttesen vizsgáljuk, és az összes mutató alapján rakjuk sorba a társaságokat, és így választjuk ki a legjobb 10%-ot. Látható az alábbi grafikonon, hogy a P/E mutató alkalmazásával az indexnél jobb hozamot lehetett elérni az utóbbi évtizedekben. A visszatesztelésről bővebben itt beszéltünk.

A rangsor:

- Multi-metric stratégia

- P/FCF alapú stratégia

- EV/EBITDA stratégia

- P/E alapú stratégia

- P/B mutatón alapuló módszer

forrás: alphaarchitect.com

Mi a probléma a P/E mutatóval?

A P/E mutató nem tökéletes. A leggyakoribb ellenérv a használatával kapcsolatban, hogy egy a jelenben megtermelt nyereség alapján hozunk döntést, holott a jövőben a megtermelt profit akár lényegesen is megváltozhat. Pontosan ezért kedvelik a befektetők, tőzsdei kereskedők a forward P/E mutatót, mely annyiban tér el a P/E mutatótól, hogy egy jövőbeni, becsült nyereséggel számolja az árfolyam-nyereség hányadost.

Hogy teljes legyen a kép, a fentieken túl is vannak problémák a P/E mutatóval akkor, ha tőzsdeindexek szintjén értékeljük az adatokat. Ha ugyanis a hagyományos megközelítést alkalmazzuk, és összegezzük a tőzsdeindex kosarába tartozó részvények árát és a megtermelt nyereséget, akkor egy számtani átlaggal fogunk számolni. Az átlaggal kapcsolatos tapasztalataink alapján már sejthető, hogy az átlaggal itt gond lesz, és egészen pontosan az a probléma, hogy mi legyen a tőzsdeindexben szereplő azon vállalatokkal, melyeknek az eredménye negatív, azaz a társaság veszteséges.

Ugyanis, ha egy társaság veszteséges, akkor a P/E mutatót nem értelmezzük, tekintettel arra, hogy a hányados negatív lenne. Éppen ezért az alapkezelők, szakmai portálok a veszteséges társaságokat kihagyják a P/E mutató kiszámításából. Tehát amikor befektetési döntés előtt állsz, és megnézed a P/E rátáját egy tőzsdeindexnek, akkor csak a nyereséges társaságok P/E rátájának átlagát látod, így viszont jobb lesz az eredmény, alacsonyabb lesz a P/E ráta és a befektetés várható jövőbeni hozama nagyobbnak fog tűnni. Ráadásul minél több egy tőzsdeindexben a veszteséges társaságok száma, annál nagyobb lesz a torzítás. Például a Russel 2000 indexbe 2000 db kis kapitalizációjú társaság található. Ezen cégek kb. 35 százaléka veszteséges, azaz ha a hagyományos módon kivesszük a veszteséges cégeket, akkor 20 körüli P/E rátája lesz az indexnek. Azonban, ha úgy tekintünk a Russel 2000 indexre, mint egyetlen tőzsdei társaságra, és a teljes kapitalizációt, illetve az összes nyereség-veszteség hányadosát vizsgáljuk, akkor a P/E ráta 70-80 közötti lesz. A 20 és a 70-80 között pedig óriási különbség van.

Ugyanakkor azt is látni kell, hogy a fenti problémákra is van megoldás, például a jelenben megtermelt nyereség helyett egy átlagos nyereséggel történő vizsgálat. Ezen alapul a CAPE mutató (10 éves, inflációval korrigált átlagnyereséggel számol), így mind a negatív nyereség, mint a jelenbeli érték problémáját kiküszöbölni. A fentiek ellenére a forward P/E népszerű az elemzők, tőzsdei kereskedők körében, pedig olyan problémák merülnek fel a használata során, melyeket nehéz kezelni, így könnyen félrevezető lehet. A továbbiakban már ezzel a témakörrel foglalkozunk.

Mire jó a forward P/E mutató?

Ahogy már az előző bekezdésben is utaltam rá, a forward P/E egy becsült, jövőbeni nyereséggel számolja ki a P/E rátát. Eszerint megnézzük, hogy várhatóan mekkora lesz a nyereség 12 hónap múlva, és a jelenlegi részvénypiaci árral összevetjük. Példaként nézzük meg az alábbi táblázat adatait.

| Paraméterek | Értékek |

| Részvény ára (P) | 100 dollár |

| Egy részvényre jutó nyereség (EPS) | 10 dollár |

| 12 havi EPS várakozás | 12 dollár |

| P/E | 10 |

| Forward P/E | 8 |

A táblázatból jól látható, hogy az előremutató, forward P/E ráta alacsonyabb lett (8), a magasabb jövőbeni, egy részvényre jutó nyereség (12 dollár) miatt. Ebből rögtön következik az első probléma, azaz ha nagy növekedést becsülnek az elemzők, akkor egy drága részvény olcsó lesz. Számos olyan példát láthattunk a múltban, hogy egy, a P/E alapján drága (például 100-as P/E) részvény előremutató P/E rátája lényegesen alacsonyabb, és így nem is tűnik P/E alapon olyan rossz befektetési lehetőségnek a helyzet. A fenti tendencia tőzsdék szintjén is megfigyelhető, azaz a CAPE, vagy a hagyományos P/E mutató alapján drága a tőzsde, de ez nem számít, mert az előremutató P/E még mindig alacsony, gondolja a befektető. Ilyenkor azonban nem árt néhány dologra odafigyelni.

1) Elemzői tévedések a tőzsdén

Ahogy fentebb láthattuk, a forward P/E ráta egy jövőre vonatkozó EPS becslés alapján számol. A kérdés csak az, hogy mennyire bízhatunk az elemzői előrejelzésekben. Egy 2010-ben készült 25 évet felölelő tanulmány (McKnsey Group) arra mutatott rá, hogy az elemzők 10-12 százalékkal rendre felülbecsülték a növekedést az Egyesült Államok tőzsdei társaságai esetében. Történt ez annak ellenére, hogy köztudott, az Egyesült Államok gazdasági növekedésének hosszú távú átlaga 6% körüli.

Ennél sokkal rosszabb képet fest a piac az utóbbi két évtizedben. Ahogy az alábbi képen is látható az S&P500 index esetében az elemzők két évre előre tesznek közzé adatokat az 500 legnagyobb tőzsdei társaság nyereségére vonatkozóan. Példaként nézzük meg az általam jelölt pontot, ahol 2000-es évben megjelenő előrejelzések szerint az S&P500 index egy részvényre jutó nyeresége kb. 67 dollár lesz 2001 év végére. Ezt követően azonban folyamatosan csökkennek az előrejelzések, amíg 2001 év végére már csak 45 dollárt jeleznek elő az elemzésekben. A magenta színű vonal pedig az aktuális nyereség- változást mutatja. Jól látható, hogy szinte az összes esetben (18 évben a 24 évből) magasról indulnak az előrejelzések, majd szépen két év leforgása alatt visszacsökkennek. Ha ebből a grafikonból indulunk ki, akkor azt mondhatjuk, hogy az elemzők kb. 30 százalékkal becsülik túl a várható növekedést a következő időszakra vonatkozóan.

forrás: Yardeni Research, Inc

A fenti problémákról részletesen itt beszéltünk.

2) Elemzői konszenzussal kapcsolatos problémák

További problémát jelent a forward P/E mutatóval kapcsolatban, hogy a jövőre vonatkozó nyereség-előrejelzést több brókercég, elemzőház is készít. Az EPS előrejelzésekben pedig meglehetősen nagy a szórás. Melyiket vegyük figyelembe a forward P/E mutató esetében? A legkisebbet? Esetleg a legnagyobb EPS becslést? Vagy számoljunk számtani átlagot? Ezt teszik a legtöbb esetben, de ha nagy a szórás az adatokban, akkor sajnos az átlag is félrevezető (erre már számos példát mutattam itt). Ahogy az alábbi grafikonon látható, egyes időszakokban a medián és a számtani átlag alapján kiszámolt forward P/E ráta között is jelentős eltérés lehet.

Forrás: yardeni.com

3) Piaci pánikok idején is torzít

További problémát jelent, hogy az előremutató P/E ráta a piaci turbulenciák, pánikok időszakában torzít. Ebben az esetben pedig arról lenne szó, hogy amikor válság alakul ki a tőzsdéken, akkor az elemzők hirtelen, drasztikusan lerontják az EPS előrejelzéseiket. Ezzel nincs is gond addig, amíg a részvénypiac is drasztikusan visszaesik, de amikor csökken a visszaesés üteme, akkor az alacsonyra visszavágott EPS adatok miatt azt mutatja az előremutató P/E ráta, hogy a piac drága, holott pont ez az időszak, amikor a piac olcsó (hagyományos P/E rátával vizsgálva). Ahogy az alábbi képen is látható, az olyan piaci turbulenciák idején, mint a 2020 tavaszi pánikeladások, vagy a 2008-2009-es gazdasági válság egyes időszakaiban a forward P/E ráta szerint drága a piac, a hagyományos 10 éves átlagnyereséggel számoló P/E (PE10 jelölés) viszont olcsó.

forrás: topdowncharts.com

A problémát tehát az okozza, hogy az Egyesült Államok tőzsdéin hosszú távú profitnövekedést követhetünk, így a nyereség előrejelzések drasztikus visszavágása torzít, mert nem mutatja a valós, hosszú távú helyzetet. Más lenne akkor a helyzet, ha a jövőben valóban alacsonyan maradna az EPS, ahogy erre egyébként számos tőzsde esetében láthattunk példát. Az alábbi grafikonon a görög részvények egy részvényre jutó nyeresége látható. Itt a 2008-2009-es válságot követően az EPS várakozások drasztikusan estek, és drasztikusan alacsony szinten maradt az EPS a valóságban is a következő 10 évben.

forrás: yardeni.com

A fenti eseteket leszámítva egyébként a forward P/E inkább lefelé torzít, azaz a magas jövőbeni várakozások miatt alacsonyabb értéket mutat. Ezt láthatjuk a görög részvények példájában is, azaz a magas EPS várakozás alacsony előremutató P/E-t eredményez. Tehát azt a jelzést kapta a befektető a 2008-2009-es válság előtt, hogy a görög piac rendkívül olcsó (forward P/E értéke 5 alatti).

forrás: yardeni.com

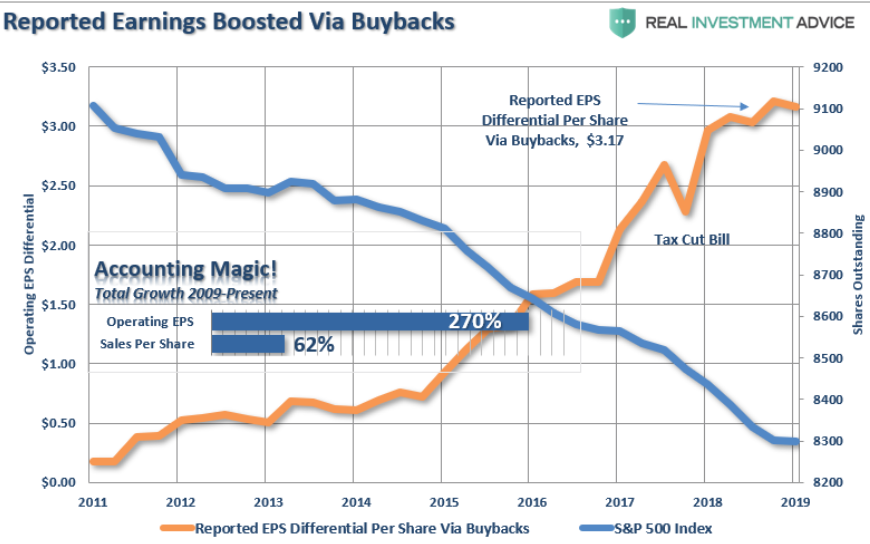

4) Saját részvény-visszavásárlások torzító hatása

Ismert probléma, beszéltünk róla, hogy az elmúlt évtizedben a tőzsdei társaságok soha nem látott mértékben vásárolták vissza a saját részvényeiket. Ez pedig azt eredményezi, hogy kevesebb lesz a társaság által kibocsátott részvény, azaz az EPS, az egy részvényre jutó nyereség úgy növekszik, hogy a társaság nyeresége valójában nem nőtt. Erre példákat is mutattam, és ahogy az alábbi grafikonon is látható, az elmúlt 10 évben az 500 legnagyobb amerikai tőzsdei társaság által kibocsátott részvénymennyiség 10%-ot csökkent (jobb oldali értéktengely). Ezen időszak alatt az egy részvényre jutó nyereség 270%-ot növekedett, ugyanakkor a társaságok árbevétele csak 62%-ot bővült.

forrás: yardeni.com

Az egy részvényre számított mutatókat tehát eltorzíthatja a saját részvény-visszavásárlás, ugyanakkor a P/E más úton is kiszámolható. Például az ún. EV/EBIT mutatóval, de a tőzsdei társaságok kapitalizációja és a GDP hányadosával is összemérhetők az adatok. Ez az ún. buffet-indikátor, mely az amerikai részvénypiac esetében egyébként történelmi csúcson van, lásd alábbi képen.

forrás: longtermtrends.net

A Street P/E előrejelzési pontossága magasabb (2024)

Hillenbrand (2024) és szerzőtársa egy alternatívát mutat be arra, hogy a hagyományos P/E ráta problémáit kiküszöböljük. A probléma megértéséhez tisztában kell lennünk azzal, hogy a P/E ráta hányadosában csak az egyik adat objektív, a piac által meghatározott ár (P). A nyereség (EPS) egy számított adat, mely számos művelet útján kerül kifejezésre. Amellett, hogy ismertek a különböző eredményszépítő technikák (cooking the book, lásd itt), arra is oda kell figyelnünk, hogy az amerikai társaságok eltérő könyvelési standardokat használnak. Bár a társaságok többsége a GAAP (Generally Accepted Accounting Principles) alapján számítja ki az eredményét, de számos társaság nem GAAP nyereséget tesz közé. A GAAP előnye tehát, hogy a társaságok többségének valóban összehasonlítható az eredménye, de az átfogó vizsgálatokban több évtizedre visszamenőleg használják fel az adatokat, és például az 1980-2020 közötti időszakon (legtöbbször 30-40 évet tekintünk vissza) több tucatszor változott a GAAP szabvány, így a különböző években eltérő szabályok szerint kimutatott P/E mutatókat használtak a vizsgálatokban. A fenti problémák kiküszöbölésére a szerzők az I/B/E/S adatbázisát használták fel, melyben nem a net icome (adózás előtti eredmény), hanem a continuing operations (üzemi, üzleti tevékenység) alapján kimutatott eredmény alapján számítják ki a P/E mutatót (Street P/E néven). Ezzel kiszűrhető a pénzügyi műveletek, a rendkívüli műveletek eredményeinek torzító hatásai. Az I/B/E/S adatbázis elérhetősége itt.

A következő ábrán már 1987-2023 közötti időszakon láthatjuk a GAAP és az I/B/E/S (továbbiakban Street néven) által kimutattott eredmények közötti eltérést.

forrás: Hillenbrand (2024)

Itt pedig már a 3 éves gördülő Street P/E (szaggatott) és a Street P/E (piros), illetve az osztalékhozam (PD) változása követhető nyomon.

forrás: Hillenbrand (2024)

A következő tábla pedig már a regresszió fontosabb adatait szemlélteti. A Street PE és a 3 éves gördülő Street P/E és a részvénypiac jövőbeni hozama között 1, 3, 5 éves távon negatív a kapcsolat, mely statisztikailag szignifikáns. Az együttható gazdaságilag jelentős, és a magyarázóerő (Adj. R-squared sorok) 5,8-26,7% között változik, amely pénzügyi összefüggések esetében nem tekinthető rossznak. Látható, hogy egy éves időtávon alacsonyabb a magyarázóerő, azaz a Street P/E is (ahogy a hagyományos P/E) hosszabb időtávon adhat jelzést a befektetőknek. A regresszió szerint, a Street P/E egy pontértékkel történő növekedése kb. 5 százalék hozamcsökkenést vetít előre a következő 5 éves időszakon. Figyelembe véve azt, hogy a Street P/E egy átlagos társaság esetében 7-28 érték között ingadozik, így az alsó érték állapota (olcsó részvény) a felső értékhez képest (drága részvény) 105 százalékkal magasabb hozamot vetít előre öt éves távon.

forrás: Hillenbrand (2024)

A táblázat további részében a hagyományos PE (GAAP PE), Shiller professzor P/E rátája (CAPE) látható. Ezeknél is negatív kapcsolatot láthatunk, de a hagyományos PE esetében a regresszió magyarázóereje 0 közeli. A szerzők egy hipotetikus long-short stratégián keresztül is összehasonlították a mutatókat 1988-2023 decembere között. Ennek lényege, hogy az alacsony P/E rátával rendelkező társaságokat megvásárolták és ugyanakkora értékben short-ügyletet nyitottak a magas P/E rátával rendelkező társaságok széles körén. A portfóliót rendszeresen átsúlyozták, így mindig a legalacsonyabb és legmagasabb P/E rátájú társaságok kerültek a portfólióba. Ahogy a halmozott hozam változását szemléltető ábrából kiderül, a Street P/E felülteljesíti a hagyományos P/E rátát.

forrás: Hillenbrand (2024)

A fentiek tehát azt mutatják, hogy az adózás előtti nyereségnél megbízhatóbbak az olyan P/E ráták, melyek eredményadatát nehezebb manipulálni. A Street P/E esetében üzemi/üzleti tevékenység eredményét használták fel, mely nem tartalmazza a pénzügyi és rendkívüli műveletek eredményét. A táblázatban szereplő CAPE-ráta esetében pedig inflációval korrigált 10 éves átlagnyereség adja a P/E ráta alapját.