2025.04.12.

Cikkünkben a pénznyomtatással kapcsolatos információkat beszéljük meg. Szó lesz arról, hogy milyen hatása van a pénznyomtatásnak, megbeszéljük a gyakorlatban hogyan nyomtatnak pénzt a jegybankok. Kitérünk arra is, hogy miért nem okoz minden esetben inflációt a pénznyomtatás, és szó lesz a modern monetáris elméletről is, mely szerint a pénznyomtatás hatásait teljesen félreértjük. A cikkünk második felében folyamatosan frissítve a témával kapcsolatos új kutatások eredményei olvashatók el. Témáink:

- Mit jelent a pénznyomtatás?

- Hogyan működik a gyakorlatban a pénznyomtatás?

- A pénznyomtatás következményei

- A pénznyomtatás az utóbbi évtizedben vált igazán drasztikussá

- A modern monetáris elmélet szerint nem probléma a pénznyomtatás

- A pénznyomtatás gazdasági problémákhoz vezet (2023)

- A pénznyomtatás inflációhoz vezet? (2024)

- A pénznyomtatás okozza a részvényárak emelkedését? (2025)

- Pénznyomtatás és az infláció kapcsolata Magyarországon (2025)

Mit jelent a pénznyomtatás?

A pénznyomtatásnak azt a folyamatot nevezzük, melyben egy ország kormánya, vagy jegybankja a gazdaságban levő pénz mennyiségét különböző módszerekkel megnöveli. Ebből rögtön következhet az, hogy ha egy ország fizetőeszközéből több van, akkor abból egy egységnyi kevesebbet ér, kisebb a vásárlóértéke, kevesebb árut lehet vásárolni rajta, így a pénzben tartott vagyon inflálódik. Példaként képzelj el egy szigetet, ahol összesen 100 darab pénz van forgalomban. Ha ezen a szigeten egyik napról a másikra újabb 100 darab pénzt bocsátanánk ki, akkor a szigeten megvásárolható áruk értéke a kétszeresére növekedne, tekintettel arra, hogy már 200 darab pénz van használatban, azaz egységnyi pénzen így már csak fele annyi árut, szolgáltatást lehetne vásárolni. Azonban a valóságban nem minden esetben tapasztalhatunk inflációt a pénznyomtatást követően, azaz sokkal összetettebb folyamatról van szó, mint amit első nekifutásra gondolunk. Érdemes tisztában lenni azzal, hogy mai, modern pénzek kivétel nélkül fiat pénzek, azaz rendeleti pénzek. Itt tehát a pénz értékét a kormányzati törvények biztosítják, és ez egyúttal azzal is jár, hogy a felügyeleti szervek szabályozni tudják a gazdaságban levő pénz mennyiségét. A rendeleti pénz értékét pedig legtöbbször nem valamilyen más fizetőeszközhöz, vagy az aranyhoz rögzítik, hanem a pénz értékét a jövőbeni gazdasági teljesítmény adja. A mai modern, fiat pénzek tehát egy gazdaság jövőbeni teljesítményére vonatkozó igényt testesítenek meg. Ha így gondolunk a pénzre, akkor ebből könnyen kikövetkeztethető, hogy két dolog lesz hatással a pénz értékére, azaz:

- jövőbeni gazdasági teljesítmény

- a gazdaságban levő pénzmennyiség

A pénz egyetlen egysége tehát egyetlen szelet egy nagy tortából, az ország jövőbeni gazdasági teljesítményéből. Ebből következik, hogy a pénz értéke két ok miatt csökkenhet. Kisebb lesz a jövőben a torta, azaz a gazdasági teljesítmény, vagy pedig több részre kell osztani a tortát, azaz növekszik a pénzmennyiség, vagyis pénzt nyomtatunk. Önmagában tehát a pénznyomtatás nem jár együtt az inflációval, a vásárlóérték csökkenéssel, csak akkor, ha a gazdasági teljesítményt meghaladó mértékben növekszik a pénzmennyiség. Egy képzeletbeli gazdaság kibocsátásának változását és pénzmennyiség változását láthatod az alábbi táblázatban.

| Év | Kibocsátás | Pénzmennyiség | Fogyasztói árindex | Infláció |

| 1. | 20000 | 10000 | 1 | 0% |

| 2. | 22000 | 11000 | 1 | 0% |

| 3 | 25000 | 15620 | 1,25 | 25% |

Láthatod, hogy a második évben 10 százalékkal növekszik a pénzmennyiség, de ez nem okoz inflációt, mivel a kibocsátás is növekedett. Azonban a harmadik évben nagyobb pénznyomtatást tapasztalhatunk. A gazdasági növekedést meghaladó pénzmennyiség bővülést látunk. Válaszul a nagyobb pénzmennyiségre a vállalkozások emelik az áraikat, azaz inflációt tapasztalunk. Visszatérve az első példánkra, a szigetre, ahol a pénzmennyiséget dupláztuk (100 darabról 200 darabra), és a vásárlóérték feleződött. Más lenne a helyzet akkor, ha a szigeten olyan gazdasági változások állnának be, hogy a rendelkezésre álló áru és szolgáltatás mennyisége kétszeresére növekedne, azaz a gazdasági teljesítmény megduplázódna. Ekkor a pénzmennyiség növekedése nem okozná a pénz értékcsökkenését, nem jelenne meg infláció.

Hogyan működik a gyakorlatban a pénznyomtatás?

A pénznyomtatás folyamatát úgy képzeljük el, hogy jegybank (amerikai példánál maradva a Fed) a kereskedelmi, befektetési bankok számlájára ráír egy meghatározott összeget, melyből a bankok megvásárolják az Egyesült Államok kormányzata által kibocsátott állampapírokat. Tehát a Fed kölcsönadja a frissen nyomtatott pénzt az Egyesült Államok kormányzatának. A kormányzat ezt az összeget elkölti meghatározott célokra, például munkanélküli juttatásokra, bankmentésre stb.. Azonban ez az összeg növelni fogj a költségvetési hiányt, és az államadósságot is, és majd a távoli jövőben vissza is kell fizetni, illetve a jegybank megpróbálhatja kivonni a pénzt a gazdaságból.

A pénznyomtatás egyik módszere tulajdonképpen a jegybankok által mennyiségi enyhítésnek nevezett program (quantitative easing). A mennyiségi enyhítés a jegybanki monetáris politika egyik eszköze, melynek során a jegybank úgy növeli a gazdaságban levő pénz mennyiségét, hogy értékpapírokat vásárol a piacon. Általában azt figyelhetjük meg, hogy a jegybankok államkötvényeket vásárolnak, azaz tulajdonképpen az államadósságot finanszírozzák. Ez tehát a gyakorlatban azt jelenti, hogy a jegybank kinyomtat valamennyi pénzt, majd ezen a pénzen megvásárolja az államkötvényeket. Ezzel elérjük azt, hogy a pénz (illetve annak többszöröse, lásd lentebb) a gazdaságba kerüljön, hiszen az állampapír a jegybank mérlegeibe kerül, a pénz pedig a kötvény eladójáé, kibocsátójáé lesz (legtöbbször az államé).

Arra is láthattunk példát az EKB esetében (legutóbb, 2020-ban pedig már a Fed is), hogy államkötvények mellett vállalati kötvényeket is vásárolt a jegybank a mennyiségi enyhítés keretei között. Ennek eredménye gyakorlatilag ugyanaz, mint amit fentebb megbeszéltük, azaz leesnek a hozamok a többlet kereslet miatt, ami nagyon jó a kötvényt kibocsátó társaságoknak, hiszen a kötvény tulajdonképpen egy értékpapírosított hitel, azaz a társaság így alacsonyabb kamatok mellett von be forrást. Ennek szintén beruházás ösztönző hatása van, ami pedig élénkíti a gazdaságot.

Fontos azonban azt is látni, hogy a mennyiségi enyhítéssel teremtett pénz csak egy kis része annak a pénznek, ami keletkezik ebből a pénzből. A frissen nyomtatott pénz ugyanis sokszorozódik a gazdaságban. Képzeld el azt a helyzetet, hogy:

- „A” befektető elhelyez 1 millió forintot a bankban. Ebből az összegből a bank 100.000 Ft-tal nem kezdhet semmit (tegyük fel, 10% a kötelező tartalékráta), de a 900 ezer Ft-ot kiadhatja hitelbe.

- Ekkor „B” befektető felvesz 900.000 Ft hitelt a banktól, majd megveszi „C” magánszemély autóját.

- „C” magánszemély a kapott pénzt, 900.000 Ft-ot beteszi a bankba, majd a bank ismét kihitelezhet 810.000 Ft-ot (10 százalékos kötelező tartalékrátát levontuk).

A folyamat pedig megy tovább, azaz a pénz a gazdasági rendszerben sokszorozódik a hitelek miatt. Egy 10 százalékos tartalékráta esetében a bankba betett pénz kilencszeres pénzt teremt a semmiből. A pénz tehát nagyrészt a jegybanki és állami intézményeken kívül keletkezik, a jól ismert, hétköznapi módon. Például, ha hitelkártyával vásárolunk a boltban, akkor a hitelfelvétellel pénz keletkezett. Ha hitelből vesszük meg az autót, a lakást, akkor ismételten pénz keletkezik. De ha részvényeket vásárolunk befektetési hitelre, vagy tőkeáttétes kerekedést (például forex, CFD, határidős ügyletek) folytatunk, akkor is pénz keletkezik.

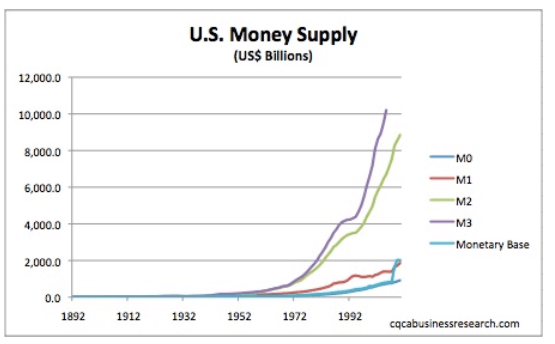

Az alábbi képen láthatod, hogyan változott a pénzmennyiség az Egyesült Államok gazdaságában az elmúlt 100 évben. A monetary base tulajdonképpen a mennyiségi enyhítéssel létrehozott pénz. A teljes pénzkínálat (M1) azonban ennek a sokszorosa a fenti pénzteremtési folyamat miatt. Jelenleg egyébként a monetary base 7000 milliárd dollár összeggel éri el (a képen épp akkor éri el a 2000 milliárdot 2008-ban).

Jelmagyarázat:

- Monetary base a jegybank által monetáris úton létrehozott pénz

- M1: az összes készpénz, számlapénz

- M2: M1 + összes gyorsan pénzzé tehető befektetések (megtakarítási számlák, pénzpiaci alapok stb..)

- M3: M2 + az összes CD termék (certificate of deposit)

A pénznyomtatás következményei

Látható tehát a fent leírtak alapján, hogy a gazdasági növekedés meghaladó pénzmennyiség növekedés a fizetőeszköz értékcsökkenését eredményezheti. Rövidebb időtávon elképzelhető, hogy a pénznyomtatás hatásait nem érzékeljük, azonban hosszabb időtávon ez egyértelműen megfigyelhető.

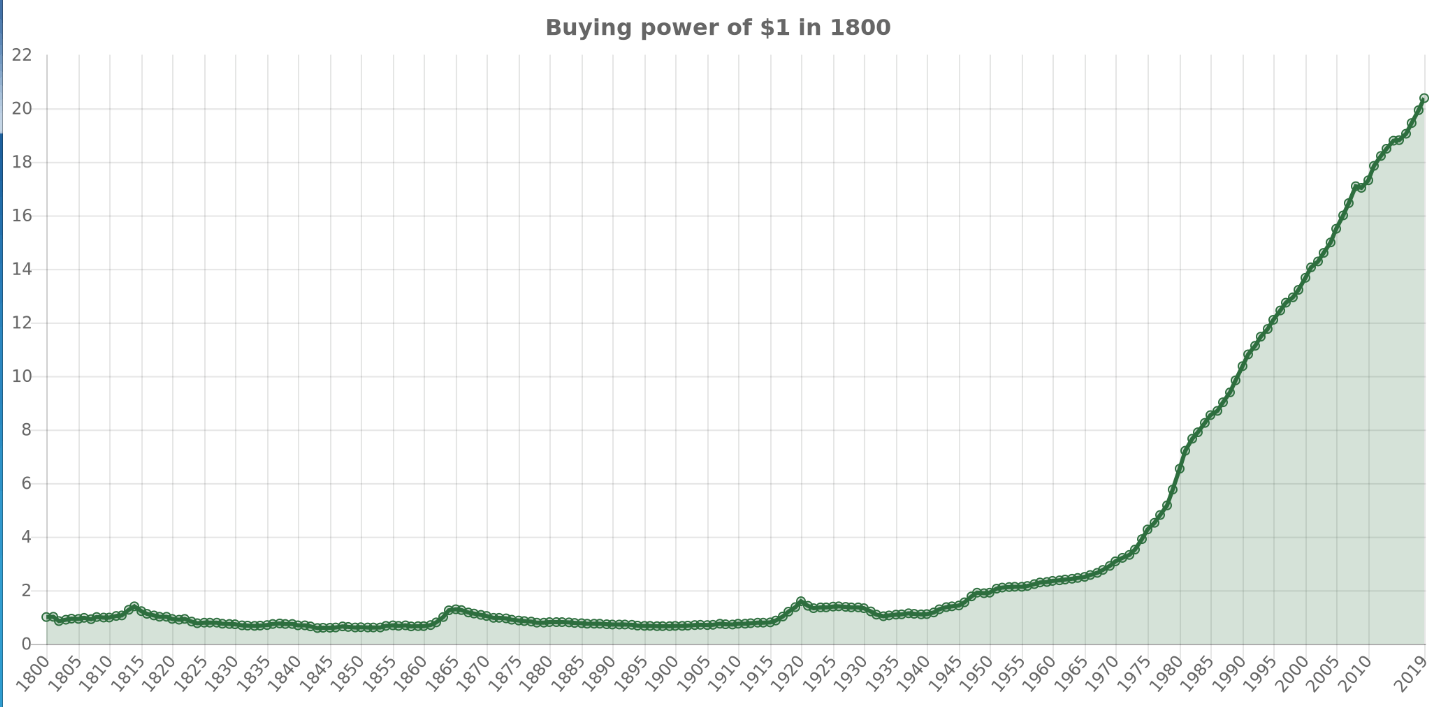

Az alábbiakban a dollár vásárlóértékének romlását tekintjük át hosszabb távlatokban. Az adatokhoz a https://quickchart.io adatait használjuk. Az alábbi képen azt vizsgáljuk, hogyan változott a 1 dollár vásárlóértéke az 1800-as évekhez képest, azaz az 1800-as években 1 dolláron annyi árut, szolgáltatást lehetett venni, mint ma 20 dolláron.

A grafikon lineáris, így abba a hibába esünk, hogy a múltbeli kilengéseket eltorzítja a jelenben látható magas érték. Például az 1860-as években (Amerikai polgárháború alatt a déli államok pénznyomtatással fedezték háborús kiadásaikat. A háború miatt a gazdasági kibocsátás visszaesett a pénzmennyiség növekedett azaz az infláció megugrott)), 1920-as években (nagy gazdasági válság előtti időszak) és a második világháború időszakában is vásárlóérték csökkenést tapasztalhatunk, de kétségtelen, hogy a vásárlóérték csökkenés nagy része az 1970-es éveket követően következett be.

Eddig tudta ugyanis az Egyesült Államok kormánya fenntartani a második világháború után kialakított aranystandard rendszert. 1971-ben ugyanis felfüggesztik az amerikai dollár aranyra történő átváltási kötelezettségét, és ezzel együtt a dollár mögül is eltűnik az aranyfedezet, azaz átlépünk a mai modern, fiat pénz korszakába. (Csak zárójelben jegyezném meg, hogy még az aranyfedezet mellett is voltak megoldások a fizetőeszköz hígítására. A középkori királyok bevett módszere volt az új pénz veretése, melynek során a régi pénzeket visszavonták, és új, de már kevesebb aranytartalommal rendelkező pénzt vertek. Abból is látható, hogy elterjed módszer volt, hogy a Magyarországon 1222-ben nemesi nyomásra, a király által kiadott aranybulla tartalmaz olyan passzusokat, melyekkel a pénzverés gyakoriságát korlátozták.)

Visszatérve a modern pénzek témájához, az alábbi képen az M1 pénzmennyiség növekedését viszonyítjuk a GDP bővüléshez, azaz a 2008-as válságot követően, a gazdasági teljesítményt meghaladó pénzmennyiség növekedést látunk. Ennek oka, hogy a válságot mennyiségi enyhítéssel kezelte a Fed, azaz tulajdonképpen pénzt nyomtatott.

forrás: fred.stlouisfed.org

A 2008-2009-es válság előtt pénznyomtatás jelenleg is alkalmazott módszere egyáltalán nem volt elterjedve, és a 2008-2009-es válságot követően is meglepődve fogadták közgazdászok, újságírók. Elég, ha megnézzük a CBS által készített interjút. Az akkori Fed elnök Ben Bernanket arról kérdezték (a videóban a 8 perctől), hogy mennyibe került az adófizetőknek a bankokat megmentő 1000 milliárdos csomag:

„It’s not tax money. The banks have accounts with the Fed, much the same way that you have an account in a commercial bank. So, to lend to a bank, we simply use the computer to mark up the size of the account that they have with the Fed. It’s much more akin to printing money than it is to borrowing.”

Az idézett rész szerint Bernake azt mondja, hogy az 1000 milliárd dolláros csomag az adófizetőknek semmibe sem került. Egész egyszerűen a kereskedelmi bankok Fednél vezetett számlájára ráírták az összeget. Bernake szerint sokkal inkább hasonlít a folyamat a pénznyomtatásra, mint a kölcsönadásra.

A riporter erre visszakérdez: „You’ve been printing money?”

A válasz pedig Bernake sok helyen idézett mondata: „Well, effectively. And we need to do that, because our economy is very weak and inflation is very low,” Azaz tulajdonképpen pénzt nyomtat a Fed, mivel a gazdaság gyenge, az infláció pedig nagyon alacsony.

A modern monetáris elmélet szerint nem probléma a pénznyomtatás

Egyre többször kerül elő a médiában a modern monetáris elmélet (MMT), mely szerint alapvetően nincs probléma a pénznyomtatással, a nyomtatott pénzen történő eladósodással, mert a kormányzat által elköltött, frissen nyomtatott pénz gazdasági növekedést okoz, így pedig ha nő a gazdasági kibocsátás, a növekvő pénzmennyiség nem okoz inflációt.

Az MMT elméletével azonban az a fő probléma, hogy nem mindegy, hogy mire költi el az állam a frissen nyomtatott pénzt. Dr. Woody Brock az American Gridlock című könyv szerzője szerint különbséget kell tenni „jó” és „rossz” adósság, és költségvetési hiány között. Ezt egy egyszerű példával szemlélteti Dr. Bock:

„A” ország 4 billió dollárt költ 3 billió dollár bevétel mellet egy év alatt, így 1 billió dollár deficit, azaz költségvetési hiány keletkezik. Az éves hiány fedezésére tehát a kincstárnak ki kell bocsátania 1 billió dollár értékben államkötvényt, az állam ennyi hitelt vesz fel ebben az évben. A felvett 1 billió dollár hitel „A” ország esetében a többlet kiadások fedezésére szolgál, melyek a jövőben nem generálnak jövedelmet.

„B” ország ugyanúgy 4 billió dollárt költ 3 billió dollár bevétel mellet, így 1 billió dollár deficit, azaz költségvetési hiány keletkezik. „B” ország esetében azonban a felvett hitel nagyrészt különböző kormányzati projektek, befektetések finanszírozását szolgálják, például infrastruktúra fejlesztés. Tehát olyan beruházások, melyek jövőbeni hozama pozitív az ország számra. A jövőben pedig ezeknek a fejlesztéseknek, beruházásoknak a hozama megtérül, és a felvett hitel törleszthető (feltéve, ha a beruházás hozama nagyobb, mint az állampapír hozama).

Az Egyesült Államokban a költségvetési kiadások jelentős része (kb. 75%-a, részletek: https://www.cbpp.org) nem produktív költségekre megy el, melyeknek jövőbeni hozama nem lesz. A fentiek miatt mondja azt Dr. Brock, hogy “Today we are borrowing our children’s future with debt. We are witnessing the ‘hosing’ of the young.’”, azaz az adósság halmozással a gyerekeink jövőjét vesszük kölcsön..

A pénznyomtatás gazdasági problémákhoz vezet (2023)

Egy másik, a napokban megjelent vizsgálat 2010-től kezdődően vizsgálta az Európai Központi Bank (EKB) mennyiségi enyhítési programjait, illetve ennek gazdaságra gyakorolt hatásait. Az alábbi grafikonon a szerzők szemléltetik, hogy az EKB mekkora többletpénzt juttatott az euróövezeti pénzrendszerbe. A többletpénz azt jelenti, hogy a pénzügyi rendszer működéséhez szükséges likviditást meghaladó mennyiségű pénz került a gazdaságba.

forrás: Is Quantitative Easing Productive?

Az EKB pénznyomtatásával párhuzamosan az is megfigyelhető, hogy a nem produktív banki kölcsönök aránya megnőtt (szürke színnel), a produktív hitelek aránya csökkent (fekete színnel).

forrás: Is Quantitative Easing Productive?

A nem produktív banki hitelek alatt jellemzően olyan kölcsönöket értünk, melyet nem banki, de pénzügyi cégek vesznek fel (biztosítók, nyugdíjalapok, intézményi befektetők, ingatlanalapok). A nem produktív hitelek tehát inkább a spekuláció célját szolgálják, melyek növelik a tőkepiacon a tőkeáttétel mértékét, így emelkedő eszközárakat eredményezhetnek. A produktív hitelek pedig jellemzően a kis és közepes vállalatok által felvett hiteleket jelentik, melyek a reálgazdaságban végzik a tevékenységüket (termelés, szolgáltatás).

A fenti hivatkozáson részletezett vizsgálatok arra is rámutattak, hogy habár a pénznyomtatás csökkentette a hitelkamatokat, mellyel a kormányzat és a vállalkozások is jól jártak, de a gazdaságilag hasznos projekteket nem tudta ösztönözni megfelelő mértékben. Ugyanakkor ez a probléma inkább a bankrendszerben keresendő, mert a monetáris politikával teremtett pénznek csak egy kis része jut el a gazdasági élet tényleges szereplőihez, és jelentős része a pénzügyi rendszeren belül marad. Az adatokból sokkal inkább az derül ki, hogy a bankok a pénzügyi spekulációt részesítik előnyben a kis és közepes vállalkozásokban történő befektetés helyett. Ennek pedig eszközár-buborékok, instabil gazdasági környezet lehet az eredménye.

A pénznyomtatás inflációhoz vezet? (2024)

A pénzmennyiség elmélete (quantity theory of money, QTM) szerint, ha feltételezzük, hogy a pénz forgási sebessége (V) és a gazdasági kibocsátás (Q) állandó, akkor a pénzmennyiség (M) növekedése közvetlenül az árak növekedéséhez (inflációhoz) vezet, lásd alábbi képlet szerint:

MS × V = P × Y

A fentiek alapján elkülöníthetjük a pénzkínálat (MS) nominális és többletnövekedését. Ez utóbbit a nominális pénzkínálat növekedése és a gazdasági kibocsátás növekedésének (Y) különbségeként definiálhatunk, azaz ha az egy év alatt a pénzmennyiség 10 százalékot növekedett, és a gazdasági növekedés mértéke 8 százalék volt, akkor a pénzmennyiség többletnövekedése 2 százalék. Egyszerűbben fogalmazva, ha minden mást változatlanul marad, de növeljük a gazdaságban levő pénzmennyiséget, akkor a képet másik oldalán az árak (P) emelkedni fognak. Ha tehát a reál GDP-növekedésnél nagyobb mértékben növekszik a pénzmennyiség, változatlan forgási sebesség mellett, akkor az árszínvonal növekszik, infláció jelenik meg.

A QTM szerint tehát a pénzmennyiség többletnövekedése és az infláció között pozitív kapcsolat van, a pénzmennyiség az elsődleges meghatározója az inflációnak, így egy a monetáris politika által létrehozott jelenség az infláció, lásd Milton Friedman gyakran idézett véleményét: “always and everywhere a monetary phenomenon”. A fenti elméletet empirikus vizsgálatok széles köre megerősítette, és a témával kapcsolatos új vizsgálat azért emelhető ki ezen tanulmányokból, mert 150 évet tekintett vissza, országok széles körét vizsgálták (18 ország), és az elmúlt évtizedekre vonatkozóan új eredményeket tártak fel.

Elsőként megállapították azt, hogy önmagában a pénzmennyiség növekedése és az infláció között is pozitív kapcsolat mutatható ki. Az alábbi kép bal felső ábráján 82 ország összesített adatai alapján látható az erős pozitív kapcsolat. A pozitív kapcsolat kimutatható a fejlett (advanced), a fejlődő (emerging) és a feltörekvő (developing) országok estében is. Ugyanakkor ennél a vizsgálatnál összesített adatokat használtak fel, és nem vették figyelembe a pénz forgási sebességét (V), illetve a gazdasági növekedés mértékét (GDP).

Forrás: Jung (2024)

A tanulmányban a szűkebb értelemben (narrow money, mely az M0, M1) és a tágabb értelemben (broad money, mely az M2, M3 pénzmennyiség) vett pénzmennyiséget is megvizsgálták. Az alábbi képeken a broad és narrow money (piros) és az infláció (kék) kapcsolata figyelhető meg, néhány általam kiemelt ország esetében.

Forrás: Jung (2024)

A fentiek azt mutatják, hogy a pénzmennyiség növekedése és az infláció közötti kapcsolat az egyes országok esetében is megfigyelhető szinte a teljes időszakon. A következő ábrán már a regresszió eredménye, a regressziós együtthatók láthatók. Az együttható értelmezéséhez hozzátartozik, hogy 1-es érték felett a többletpénzmennyiség jelentős inflációt okoz, míg 0-1 között is pozitív a kapcsolat, de kisebb mértékű. Értelemszerűen a negatív együttható azt jelentené, hogy fordított a kapcsolat, azaz a pénzmennyiség növekedés hatására csökken az infláció. Az alábbi ábrán a szűkebb pénzmennyiség és az infláció közötti együtthatók olvashatók le a teljes időszakon (kék, 1870-2020), a 2. világháború előtt (1870-1945, piros), és 1945-1985 (zöld), illetve az 1985 utáni időszakban (sárga).

Forrás: Jung (2024)

A fentiek megerősítik, hogy a pénzmennyiség növekedés inflációt okozott a teljes időszakon, a legerősebb hatása az 1945-1985 közötti időszakon volt. Ugyanakkor az 1985 utáni időszakban, meglepő módon a regressziós együttható negatív, azaz a QTM állításai elutasíthatók. A meglepő eredmények mögötti fundamentális okok nem teljesen ismertek. Az egyik lehetséges vélemény (Teles és szerzőtársai 2016) szerint, a fizetési technológiában történő változás és a pénz forgási sebességének csökkenése állhat a háttérben, azaz bár MS × V = P × Y, de a képlet V tényezője csökkent, mely kompenzálta a többlet-pénzkínálatot. Az alábbi ábrán látható, hogy országok széles körében csökkent a pénz forgási sebessége az 1985 utáni időszakon (piros függőleges vonallal jelölve). Az ábrán a piros a 100 éves átlagát mutatja a pénz forgási sebességének.

Forrás: Jung (2024)

A fentiek jól mutatják, hogy az infláció keletkezésének pontos okát rendkívül nehéz megállapítani, de ahogy láthattuk önmagában a pénzkínálat növekedése nem ad magyarázatot az inflációra, sőt az 1985 utáni időszakon a pénzmennyiség és az infláció között negatív kapcsolat állapítható meg.

A pénznyomtatás okozza a részvényárak emelkedését? (2025)

Az alábbi grafikonon narancssárga színnel látható az Egyesült Államok gazdaságában levő pénzmennyiség (M2) változása a gazdasági kibocsátás, azaz a GDP arányában. A növekvő érték jelzi, hogy a gazdaságban nagyobb mennyiségű pénz került, mint amit a gazdasági növekedés okozott volna. Jól látható, hogy az időszak elején kisebb a görbe meredeksége, egyes esetekben stagnálás látható, majd a 2020 utáni időszakban drasztikus növekedést látunk. A kék görbe a részvénypiac árazását mutatja, mely párhuzamosan a GDP arányos pénzmennyiséggel növekszik.

forrás: Pagliardi, Priestley (2024)

A fentiek tehát jól megmagyarázzák az elmúlt 15 évben tapasztalat inflációs folyamatot, illetve az eszközárak alakulására is magyarázatot adnak. Ehhez a monetáris porfólió modellből (Monetary Portfolio Model) kell kiindulni, azaz a likviditási szükséglet és a kockázatkerülési hajlandóság határozza meg, hogy az egyének mekkora mennyiségű pénzt tartanak. Ha pedig a pénzmennyiség növekszik, akkor elmozdulunk az egyensúlyi állapotból, így pénzügyi eszközöket (kötvények, részvények, ingatlan) vásárolnak a befektetők. A fentebb hivatkozott vizsgálat ezzel együtt ki is tudta mutatni, hogy 2000-2021 közötti időszakon a részvénypiac és az MS/GDP (pénzmennyiség a GDP arányában) között kointegrációs kapcsolat van, azaz a két változó hosszú távon kölcsönhatásban mozog, együtt mozog, annak ellenére, hogy rövid távon kilengések tapasztalhatók. A rövid távú kilengések gyakorlatilag az átmeneti egyensúlytalanságot jelzik a részvénypiac és a gazdaságban levő pénzmennyiség összefüggésében, ahogy ez az alábbi grafikonon is kivehető. Itt jól látható, hogy 2002-2005 között és 2009-2017 időszakában negatív irányú a kilengés (nulla jelöli az egyensúlyi helyzetet), mely magasabb jövőbeni részvénypiaci hozamot jelez előre.

forrás: Pagliardi, Priestley (2024)

A regressziós vizsgálatok azt mutatják, hogy az egyensúlyi helyzettől negatív irányba történő kilengés magasabb jövőbeni hozamot, az egyensúlyi helyzettől pozitív irányba történő kilengés alacsonyabb jövőbeni hozamot jelez előre. A regressziós vizsgálatok alapján az együttható negatív, az összefüggés magyarázóereje 1 hónapos időtávon 4 százalék, 12 hónapos időtávon 30%. Az 1 hónapos időtáv alacsony R2 tényezőjéhez tegyük hozzá, hogy a hasonló vizsgálatok, más összefüggések esetében sem találnak ilyen rövid időtávon ennél nagyobb magyarázóerőt.

forrás: Pagliardi, Priestley (2024)

Az anyagban külön foglalkoztak azzal a problémával is, hogy az olyan ismert előrejelző eszközök, mint a CAPE-ráta, vagy az osztalékhozam miért nem bizonyult megbízhatónak az elmúlt évtizedben. A CAPE-ráta esetében ezt azt jelenti, hogy a részvénypiac értékeltsége magasabb lett, ami alacsonyabb jövőbeni hozamot jelez előre. Mégis azt láthattuk, hogy bár magas lett a CAPE-ráta, de a hozamok nem lettek alacsonyabbak. Az alábbi grafikonon kék színnel a CAPE, narancssárga színnel a következő 7 év hozama látható eltolva, azaz a jelzések közvetlenül összehasonlíthatók. Ebből jól látszik, hogy a 2001 előtti időszakon az alacsonyabb CAPE, magasabb következő 7 éves, a magasabb CAPE, alacsonyabb következő 7 éves hozamot jelzett. A 2001 utáni időszakon, különösen 2008 után, ez az összefüggés felborul, a CAPE magas, és ezzel együtt a részvénypiaci hozamok is magasak.

forrás: Pagliardi, Priestley (2024)

A regressziós vizsgálatok is megerősítik (lásd alábbi táblát), hogy a nem hagyományos monetáris politika időszakában a CAPE (és az osztalékhozam) nem használható a jövőbeni hozam előrejelzésére.

forrás: Pagliardi, Priestley (2024)

A CAPE és az osztalékhozam alapú előrejelzések mellett az ún. output gap alapú hozamelőrejelzés módszerét is megvizsgálták. Az output gap módszerek Cooper és Priestley 2009-es vizsgálataihoz kapcsolódnak. Ebben mutatták ki elsőként, hogy az output gap használható a jövőbeni hozam előrejelzésére. Az output gap mérésének több módja ismert, egyik ezek közül a CBO által meghatározott potenciális GDP és a tényleges GDP közötti különbségből számítható ki. Mindkét GDP adat negyedévente kerül publikálásra. Másik lehetséges módja az output gap mérésének az ipari termelés aktuális adatainak és a hosszú távú trendjének az eltérésein alapul.

A fentiek szerint, ha az output gap növekszik, akkor ez jelzés arra, hogy a jövőbeni gazdasági körülmények javulnak, mely alacsonyabb részvénypiaci kockázattal kapcsolható össze, mely alacsonyabb jövőbeni hozamot eredményez. Ha pedig az output gap csökken, akkor a gazdasági körülmények romlanak, a kockázatok nőnek, így a részvénypiac jövőbeni hozama magasabb lesz.

Az alábbi grafikonon az output gap alapú hozamelőrejelzés látható. Két kiemelt helyzetben az output gap csökkent, mely magasabb jövőbeni hozamot mutatott (y-értéktengelyen leolvasható a jelzett hozam). A vizsgálatok szerint az elmúlt évtizedben is használható maradt az output gap alapú előrejelzés (sárga színnel jelölve a grafikonon).

forrás: Pagliardi, Priestley (2024)

A következő grafikonon már az Egyesült Királyság, Japán, euróövezeti országok gazdaságai láthatók. A pénzmennyiség itt is jelentősen megnőtt az elmúlt években.

forrás: Pagliardi, Priestley (2024)

Ezeken a piacokon is megfigyelhető, hogy a részvénypiac és az MS/GDP között időszakonként eltérés alakul ki, mely a jövőbeni hozam előrejelzésére használható, hasonló módon, mint ahogy az Egyesült Államok részvénypiaca esetén megbeszéltük.

forrás: Pagliardi, Priestley (2024)

Összegezve a fentieket. Azt láthatjuk, hogy az elmúlt évtizedekben a pénznyomtatás nagyrészt lépést tartott a gazdasági növekedéssel, illetve az MS/GDP növekedését némiképp kompenzálta a pénz forgási sebességének csökkenése. Ugyanakkor a 2020 utáni időszakban jelentős változás következett be, az MS/GDP nőtt, az infláció megugrott. Ezzel együtt az is kimutatható, hogy a részvénypiac és az MS/GDP között hosszú távon korreláció figyelhető meg, melyben rövid távon eltérések tapasztalhatók. Ezek az eltérések (pozitív és negatív irányúak egyaránt) felhasználhatók a jövőbeni részvénypiaci hozam előrejelzésére. Emellett magyarázatot kaptunk arra, hogy a CAPE és osztalékhozam alapú előrejelzések miért nem működtek az elmúlt évtizedben, illetve azt is láthattuk, hogy az output gap alapú előrejelzést nem érintették a fentiek.

További bizonyítékok a pénznyomtatás és a tőzsdei hozamok kapcsolatára

Számos múltbeli vizsgálatot találunk, melyek a fenti elméletet alátámasztották, azaz pozitív kapcsolatot tudtak kimutatni múltbeli adatokon a pénznyomtatás és a tőzsdei hozamok között. Eszerint tehát a növekvő pénzmennyiség növekvő tőzsdei hozamokat eredményez. Thorbecke 1997-es vizsgálata szerint a részvénypiac átlagosan 0,8%-ot esik vissza, ha a Fed váratlanul 1 százalékkal csökkenti a kamatot. Rigobon és Sack 2004-ben úgy becsülte, hogy az amerikai részvénypiac árazása átlagosan 1,7 százalékponttal csökken, ha a 3 hónapos betéti kamatok 0,25%-ot emelkednek. A Nasdaq piacán a hatás nagyobb volt, az index átlagosan 2,4%-ot csökkent. Más vizsgálatok statisztikailag szignifikáns kapcsolatot tudtak kimutatni a részvények ára és a pénzmennyiség között. Például Homa és Jaffe kutatásai, és az alábbiak:

- The Supply of Money and Common Stock Prices

- Market efficiency and the lag in effect of monetary policy

Safar és Siničáková 2017-es munkája statisztikailag szignifikánsan kimutatta, hogy a pénzmennyiség és a részvénypiac között kapcsolat van az Egyesült Államokban és az EU-ban. Ezt állapította meg az IMF is az egyik elemzésében (International Monetary Fund, 2000; Baks & Kramer), azaz a pénzmennyiség változása és a részvényárak között pozitív a korreláció. Egyes becslések szerint (Lastrapes kalkulációja alapján) a részvények ára átlagosan 2,4%-ot esik, ha az M1 pénzmennyiség 1%-ot csökken. További bizonyítékként ott vannak a japán részvények, a japán termőföld, ingatlanok áremelkedése az 1980-as években. Számos vizsgálat megállapította, hogy a japán eszközár-buborék összefüggésbe hozható a laza monetáris politikával.

Az alábbi grafikonon pedig egy 2003-2022 közötti vizsgálat eredményét láthatod. A SOMA negyedéves változása (a Fed-nél levő eszközök állománya, részletek itt) és a következő negyedévek tőzsdei hozama között pozitív a kapcsolat. A lineáris kapcsolatot vizsgáló összefüggés korrelációs együtthatója megközelíti a 0,4-et, amely gazdasági összefüggésekre nézve nem tekinthető rossznak. Eszerint tehát az elmúlt 20 évben ha egy egységet bővült (negyedéves időszakban) a Fed mérlege, akkor 0,4 egység pozitív hatást váltott ki az S&P500 indexen. Az összefüggés kimutatható heti és havi hozamok esetében is.

Hosszú távon nincs jelentősége a pénznyomtatásnak?

Érdemes arra is tekintettel lenni, hogy a múltban hasonló hozamot lehetett elérni a részvénypiacon, mint az elmúlt években, ugyanakkor a pénzmennyiség növekedése lényegesen kisebb volt. Az alábbi táblázat jól mutatja a lényeget, azaz 1960-2008 közötti időszakon az 500 legnagyobb amerikai társaság évesített hozama 11% volt. 2008-tól napjainkig kb. 12%-os éves hozamot tudunk kimutatni, azaz a hozamban alig van különbség. Ugyanakkor 1960-2008 közötti időszakon évente 5%-ot növekedett a pénzkínálat, míg 2008-tól napjainkig évi 13% a növekedés. Ehhez még tegyük hozzá, hogy az Egyesült Államokban a hosszú távú gazdasági növekedés átlaga évi 6%, azaz a múltban a pénzkínálat bővülésének mértéke megegyezett a gazdasági bővüléssel. Ennek azért van jelentősége, mert infláció is csak akkor emelkedik, ha (több más feltétellel együtt) a pénzmennyiség meghaladja a gazdasági növekedést. A fentiek miatt valószínűsíthető az, hogy nincs lineáris kapcsolat a részvények hozama és a pénznyomtatás között, azaz egy meghatározott éves mérték alatt nincs jelentősége, de nagyobb arányoknál már van.

| Éves változás | 1960-2008 | 2008-2021 |

| 500 legnagyobb amerikai társaság | 11% | 12% |

| M1 pénzmennyiség | 5% | 13% |

Hosszú távú befektetőknek tehát nem érdemes foglalkoznia a pénznyomtatással, hiszen a részvényekkel elérhető hozamra vélhetően nem gyakorol jelentős hatást közvetlenül. Ugyanakkor, ha ismerjük a részvények hozamára ható tényezőket, akkor közvetett hatásokat megállapíthatunk, hiszen a részvényárak emelkedése magas értékeltséghez vezet (P/E). Erről pedig köztudott, hogy összefüggésben áll az alacsony jövőbeni hozammal.

Pénznyomtatás és az infláció kapcsolata Magyarországon (2025)

A következő vizsgálatban a magyar gazdaságban lévő pénzmennyiség és az infláció közötti kapcsolatot tanulmányozzuk 1992-2025 közötti időszakon. A gazdaságban lévő pénzmennyiséggel összefüggésben az M2 és az M0 pénzkínálat adatait használtam fel. Az M0 pénzmennyiség a monetáris bázist jelenti, mely a forgalomban lévő készpénzt és a bankok jegybanki tartalékait tartalmazza, lásd alábbi képen. Az utolsó érték a grafikonon 18.509 milliárd forint.

forrás: saját szerkesztés

Az M2 pénzmennyiség (alábbi képen) ennél tágabb kört fed le. Ez magában foglalja a készpénzt, a látra szóló betéteket (ez az M1) és a rövid lejáratú betéteket. Az utolsó érték a grafikonon 43.939 milliárd forint.

forrás: saját szerkesztés

Mivel az inflációra keressük a magyarázatot, ezért a KSH fogyasztói árindexét vizsgáljuk, lásd alábbi képen.

forrás: saját szerkesztés

A fenti idősorok trendet tartalmaznak, de az elvégzett kointegrációs tesztek (Engel-Granger) nem erősítik meg, hogy lenne bármiféle hosszú távú egyensúlyi kapcsolat, együttmozgás a pénzmennyiség és a fogyasztói árindex között. A folytatásban ezért a fenti változók negyedéves relatív változását vizsgáljuk tovább. Az alábbi képen az M2 pénzmennyiség negyedéves változása (x-tengely) és a fogyasztói árindex előző év azonos negyedévével összevetett változása (y-tengely) közötti összefüggés lenne látható, de nincs, az adatok véletlenszerűen szóródnak.

forrás: saját szerkesztés

Ugyanakkor az alábbi keresztkorreláció elemzés arra mutat rá, hogy az M2 pénzmennyiség változásának korábbi értékei statisztikailag szignifikáns pozitív kapcsolatban vannak a fogyasztói árindex változásával. A korrelációs együtthatók azonban alacsonyak (0,2, lásd alábbi képen).

forrás: saját szerkesztés

A fenti pozitív kapcsolat akkor is megállapítható, ha a fogyasztói árindex relatív negyedéves változását vizsgáljuk. Az alábbi képen a fogyasztói árindex negyedéves változása és a két negyedévvel korábbi M2 változása közötti pozitív kapcsolat figyelhető meg. A regressziós együttható pozitív, statisztikailag szignifikáns, a magyarázóerő 17%. Az OLS paraméterbecslése nem torzításmentes, így 10.000 bootstrap szimulációval számoltam ki a regressziós együttható konfidenciaintervallumát, amely 0,168187 és 0,37253 közötti, azaz pozitív.

forrás: saját szerkesztés

Az M0 változása esetén a kapcsolat szintén pozitív. Az alábbi képen az M0 egy negyedévvel korábbi változás és a fogyasztói árindex változása közötti pozitív kapcsolat figyelhető meg. A regressziós együttható pozitív, statisztikailag szignifikáns, a magyarázóerő alacsony (7%). A bootstrap szimulációval meghatározott konfidenciaintervallum pozitív tartományban van: 0,0480909 és 0,244051 között, azaz a kapcsolat feltételezhetően pozitív.

Összegezve a fentieket, azt láthatjuk, hogy mind az M2 és az M0 pénzmennyiség negyedéves változása és a következő negyedévek inflációja között pozitív a kapcsolat. A korrelációs együtthatók azonban alacsonyak, a regressziók magyarázóereje alacsony, és a fenti időszakon struktúrális törések is láthatók, így például a 2010-2020 közötti időszakon nem mutatható ki pozitív kapcsolat. A fentiek tehát azt mutatják, hogy az infláció nagy részére a monetáris politika nem a pénzmennyiség növelésén keresztül hatott.