2024.06.15.

Befektetők, tőzsdei kereskedők részéről általános igény, hogy brókercégektől, elemzőcégektől célárakat és célárfolyamokat várunk. A bejegyzésben azoknak próbálok segíteni, akik ezeket a célárakat, célárfolyamokat nyomon szeretnék követni, akár a magyar részvények esetében, vagy a külföldi részvényekre vonatkozóan. Arra is kitérünk, hogy mi a probléma ezekkel a célárakkal, célárfolyamokkal, miért kezeljük fenntartásokkal, mire figyeljünk oda. Többek között az alábbi témákat tárgyaljuk:

- Mire figyeljünk a célárak, célárfolyamok követése során?

- Mi a probléma a célárak követésével?

- Hogyan férhetünk hozzá a részvény célárakhoz, célárfolyamokhoz?

- Érdemes a tőzsdén az elemzőkre hallgatnod?

- Az elemzői ajánlások negatív többlethozammal járnak együtt?

- Az elemzők találati aránya 38%?

- Elemzői ajánlások: Vételi ajánlás = alacsony hozam?

- A részvények rangsorát pontosan meghatározzák az elemzők? (2023)

- Ki ad pontosabb előrejelzést? Technika vs. fundamentális elemzők eredményei (2023)

- Az egyszerű makrogazdasági modellek is pontosabbak, mint az elemzők (2024)

- Előítéletek, kognitív torzítások az elemzők körében (2025)

Mit érdemes tudni az elemzésekről, részvény célárakról?

Az elemzéseknek általában két típusát tudjuk elkülöníteni. Az egyik kategóriába a technikai elemzés tartozik, míg a másik a fundamentális elemzéseket tartalmazza. Bár a brókercégek technikai elemzéseket is készítenek, azonban nagy számban jelennek meg fundamentális elemzések, és általában a brókercégek, elemzőházak kínálatában ezek vannak felülsúlyozva. Az első probléma már itt kezdődik, azaz a kereskedőnek, befektetőnek meg kell állapítania, hogy technikai vagy fundamentális elemzést lát, ugyanis ez utóbbi esetben a megfogalmazott célárak, célárfolyamok hosszabb időtávra, több hónapra, évre vonatkoznak. A technikai elemzésekben pedig jellemzően rövidebb időtávra vonatkozó célárakkal, célárfolyamokkal találkozunk. Ahogy fentebb utaltam rá, a brókercégek, elemzőházak által kiadott elemzések nagyobb részt fundamentálisak. Itt is két típust találunk, az egyik az ún. diszkontált cash flow (DCF) modell, a másik pedig az összehasonlításon alapuló (például P/E, P/S, P/B stb.. mutatók) elemzés. Az ún. DCF modellek esetében vegyük figyelembe, hogy az elemzés során kiszámolt célár becslésen alapul, tehát az elemző megpróbálja megbecsülni a cég növekedését, a költségek, a piac alakulását a következő évekre vonatkozóan. A becslésnek számos paramétere van, melyek kisebb eltérése már egy más fair értéket jelent a részvényre vonatkozóan, azaz a célár is megváltozik. Az alábbi képen a cikk írásának napján láthatjuk az elemzői tévedéseket, ezt a Nasdaq oldaláról fotóztam ki.

A surprise sor mutatja, hogy a közzétett EPS (egy részvényre jutó nyereség) adat és az elemzők által becsült között mekkora az eltérés. Például a Vascular Biogenics ltd. esetében a részvényenkénti veszteség 24 cent lett, míg az elemzők 21 cent veszteséget vártak, így a tévedés mértéke 14%. Az aktuális elemzői tévedéseket itt találjuk. Ezeket az eseményeket egyébként kereskedni is lehet, meghatározott szempontok szerint. Bár nem tartozik szorosan a célárak témához, de találunk olyan grafikonokat, ahol az elemzői tévedések és a részvényárfolyam hatása vizsgálható, például itt. A DCF elemzések mellett ott vannak az ún. pénzügyi, fundamentális mutatókat használó elemzések. Az összehasonlításon alapuló mutatók esetében is könnyen eshetünk hibába, ezt tárgyaltuk a value trap jelenség alatt, így itt most nem térnék ki rá.

Mire figyeljünk a célárak, célárfolyamok követése során?

A fentiek alapján tehát különítsük el a célárakat, célárfolyamokat aszerint, hogy technikai vagy fundamentális elemzésen alapul. Továbbá vegyük figyelembe, hogy a fundamentális elemzésen alapuló célárak a befektetői időtávra vonatkoznak. A technikai elemzésen alapulók pedig a rövid távú spekuláción. Tartsuk szem előtt, hogy a célárak, célárfolyamok folyamatosan felülvizsgálat alatt vannak, és változhatnak. Mutatok egy példát arra vonatkozóan, hogy mit értek ezalatt. A General Electric (GE) társaságra 2017. július 17-én adott ki célár javaslatot a Morgan Stanley. A cég 27 dolláros célárat jelölt meg a General Electric részvényekre. A célár publikálása előtt 26-27 dollár volt a GE árfolyama. Ezután elindult az árfolyam esés, melynek során közel feleződött az árfolyam. A Morgan Stanley brókercég ajánlása idő közben úgy nézet ki, hogy 2017. október 2-án a célárat 26-ról 25 dollárra csökkentette. Ekkor a GE részvények árfolyama kb. 24 dollár volt, majd további esés indult. Október 23-án már a Morgan Stanley is alulsúlyozásra javasolja a részvényeket, ekkor már 22 dolláros árfolyamnál járunk. Ebben az időpontban több elemzőház is célárat csökkent, például UBS 31 dollárról 24 dollárra, Stifel 26-22 dollárra, és ez a folyamat folytatódik tovább, azaz ahogy az árfolyam esik, a brókercégek szépen csökkentik a célárat, célárfolyamot. Jelenleg ott tartunk, hogy a Stifel a 15 dolláros célárat 13 dollárra, a JP Morgan a 14 dolláros célárat 11 dollárra csökkentette, illetve hasonló lépéseket tett számos másik brókercég. Az alábbi képen a GE árfolyam mozgása követhető nyomon.

A GE esete nem egyedi, számos alkalommal megfigyelhetjük, hogy az elemzők az árfolyam után futnak, akár egy emelkedésben, akár akkor ha esik a részvény árfolyama. Érdemes tehát erősen fenntartásokkal kezelni az elemzői célárakat, és annak ismeretében kereskedni ezeket a jelzéseket, hogy tudjuk, becslésen alapulnak. Emiatt tehát számítsunk arra, hogy tévednek az elemzők, és ebben az esetben nekünk a kockázatot kezelni kell. Rövid időtávú kereskedés esetén ez a stop használatát jelenti, míg befektetői időtávon a diverzifikáció és egyéb technikák alkalmazását jelentheti megoldást.

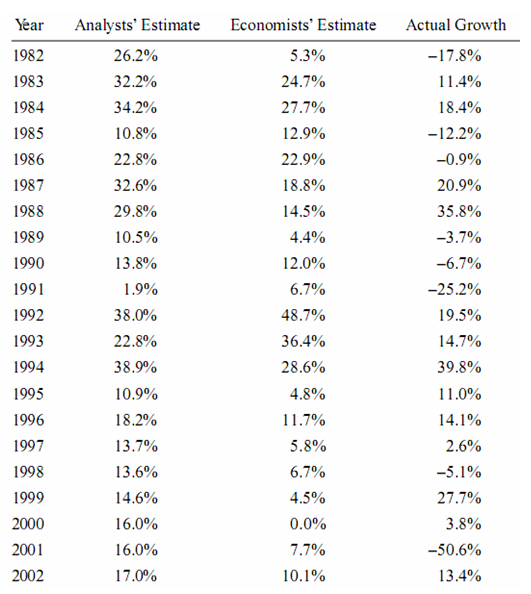

Szintén problémát okozhat, hogy azt gondoljuk, a brókercégek, elemzők sokkal jobban értenek a tőzsdéhez, jobban ismerik a tőzsdei tippben szereplő társaságot, így a tippek/elemzések követése megtérül a jövőben. Nem vesszük figyelembe, hogy az elemzők sem tévedhetetlenek, és gyakran érdekellentét van a brókercég és a kereskedő között. Az alábbi képen látható táblázatot kb. 12 évvel ezelőtt fotóztam ki egy könyvből, sajnos a könyv címét elfelejtettem, így forrást nem tudok megjelölni. A táblázat azt mutatja, hogy az adott évben az elemzői (Analysts Estimate) és a közgazdászok (Economists Estimate) várakozásai, előre jelzései mennyire voltak pontosak. Az Acutal Growth oszlopban pedig az adott évben az 500 legnagyobb amerikai vállalat árfolyam növekedés került feltüntetésre. Az oszlopok közötti különbség az elemzők, közgazdászok tévedése.

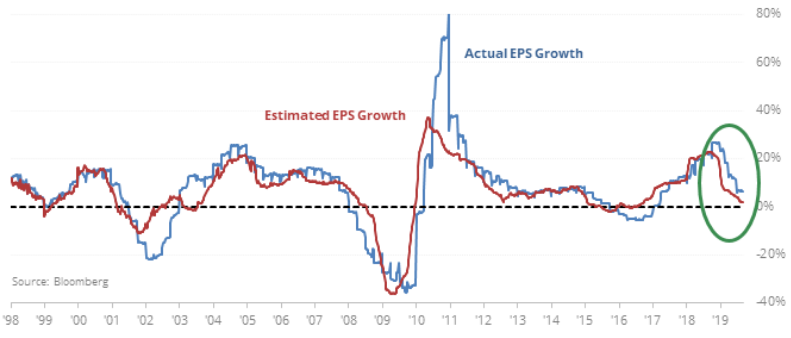

A tőzsdei célárak követése során tehát számos probléma merülhet fel, például téved az elemző, megváltozik a piac az elemzés kiadása óta, nem értünk a kereskedéshez, a kockázatkezeléshez, és így követjük a célárakat, elemzői ajánlásokat. Az alábbi grafikonon már 30 évet tekinthetsz át, és láthatod, hogy az elemzők milyen növekedést vártak az S&P500 társaságok profitjában (piros görbe). A kék görbe pedig mutatja a tényleges profitnövekedést. Ahol a két görbe között különbség van, ott az elemzők tévedtek. Ha a kék görbe a piros fölött van, akkor alábecsülték a növekedést, ha pedig a kék görbe a piros alatt van, akkor túlbecsülték a növekedést.

A következő képen pedig az intézményi befektetőt stratégáinak véleményéről kaphatsz információt. A hisztogram azt mutatja, hogy az S&P500 indexre vonatkozó céláraknak mekkora a szórása. Minél nagyobb a szórás, annál nagyobb az eltérés a stratégák célárjelzése és az átlagos célár között. Tulajdonképpen a magas érték azt mutatja, hogy nincs egységes vélemény a piacon, a befektetők össze vannak zavarodva.

Még 2010-ben készített a McKinsey Group egy részletes, 25 évet felölő vizsgálatot, melyben a Wall Street-i elemzők előrejelzéseinek pontosságát vizsgálták meg. Ezalatt a 25 év alatt az elemzők 10-12 százalékkal túlbecsülték a jövőbeni nyereség növekedést évente, annak ellenére, hogy köztudott, hogy az átlagos nyereség növekedés az Egyesült Államokban 6%, ami tulajdonképpen egyezik a hosszú távú gazdasági növekedéssel. Hosszú távon a részvénypiac pedig nem tudja a gazdasági növekedés felülteljesíteni.

Az alábbi grafikonokat pedig Ed Yardeni adatbázisában találjuk meg. Ezen a grafikonon azt látjuk, hogy az egyes években az elemzők milyen EPS növekedést vártak az 500 legnagyobb amerikai vállalatra vonatkozóan a tárgyévben és a következő évben, azaz 1-2 éves előrejelzést láthatunk. Példaként nézzük meg az általam jelölt pontot, ahol 2000-es évben megjelenő előrejelzések szerint az S&P500 index egy részvényre jutó nyeresége kb. 67 dollár lesz 2001 év végére. Ezt követően azonban folyamatosan csökkennek az előrejelzések, amíg 2001 év végére már csak 45 dollárt jeleznek elő az elemzésekben. A magenta színű vonal pedig az aktuális nyereség- változást mutatja. Jól látható, hogy szinte az összes esetben (18 évben a 24 évből) magasról indulnak az előrejelzések, majd szépen két év leforgása alatt visszacsökkennek. Ha ebből a grafikonból indulunk ki, akkor azt mondhatjuk, hogy az elemzők kb. 30 százalékkal becsülik túl a várható növekedést a következő időszakra vonatkozóan.

forrás: Yardeni Research, Inc

A fentiek nem csak az utóbbi évtizedre jellemzőek, hanem a 2000-es évek előtt is hasonlót tapasztalhattunk, lásd alábbi képen.

forrás: Yardeni Research, Inc

Az alábbi képen az aktuális helyzetet láthatod, azaz a 2020 (piros), 2021 (kék), 2022 (zöld) évek előrejelzései szépen magasról indulnak, majd amikor a koronavírus már tényezővé válik, akkor drasztikusan visszavágják az elemzők az EPS előrejelzéseket. Eszerint tehát 2021-re ugyanolyan nyereséget várnak az 500 legnagyobb amerikai társaságtól, mint 2019 év végén.

forrás: Yardeni Research, Inc

Hogyan férhetünk hozzá a részvény célárakhoz, célárfolyamokhoz?

Ha a fentiek után követni szeretnék az elemzői célárakat, ajánlásokat, akkor a külföldi részvények esetében viszonylag egyszerű dolgunk lesz, ugyanis számos gazdasági portál összegzi a nagyobb brókercégek ajánlásait. Például a finviz.com weboldalon, ha lekérjük egy részvény adatait, akkor a grafikon, illetve a fundamentális adatok alatt megtaláljuk az elemzői javaslatokat a részvényre. A GE esetében az alábbi képet (illetve az aktuálisat, mivel a kép már régebbi) fogjuk látni ezen a hivatkozáson.

Külföldi részvények esetében az elemzői ajánlások egy pontrendszer szerint is összegezve vannak. Ez brókercég ajánlásának az összegzését jelenti, és az 1-5-ig terjedő skálán a számok a következőket jelentik:

- 1 erős vétel

- 2 vétel

- 3 tartás

- 4 alulsúlyozás

- 5 eladás

Az alábbi képeket már a finance.yahoo.com oldalról mentettem ki, a következő hivatkozásról. Az ablak jobb oldalán találjuk meg ezeket az adatokat, itt éppen a General Electricre vonatozóan.

A fenti képhez magyarázatul néhány gondolat. Recommendation Trends alatt azt láthatjuk, hogy az elemzők ajánlása hogyan változott az elmúlt hónapokban. Például májusban 5 brókercég ajánlotta erős vételre a társaságot, februárban pedig 4, de egyébként nincs jelentős változás az ajánlásokban. A Recommendation Rating pedig az elemzői átlagot mutatja. A mai 2,8, azaz 3-as érték, tehát tartásra ajánlják. Analyst Price Targets pedig az elemzői célárakról ad képet. Az „average 17,5” az átlagot jelenti, „current 15,04” a mai napon érvényes részvényárfolyam. A „low 11” itt a legalacsonyabb célár, míg a „high” (36 dollár) a legmagasabb célár. Látható tehát, hogy jelentős az eltérés az elemzői vélemények között is.

Miért tévednek az elemzők?

Fentebb már beszéltünk róla, hogy ha 6 százalékot növekszik átlagosan az 500 legnagyobb amerikai társaság nyeresége, akkor miért nem ezzel számolnak az elemzők. Ennek több oka is van:

- Az átlagtól való eltérések miatt

- Az egységnyi mutatók, és a nyereségadatok torzítása miatt

- Érdekkonfliktusok miatt

Az átlagtól való eltérés talán a legegyszerűbben megérthető probléma, azaz a hosszú távú átlagtól a növekedés jelentősen eltérhet rövidebb időszakokban, és itt a rövidebb időszak, akár 5-10 évet is jelent. Azaz a gazdasági ciklusok alakulása (lásd alábbi képen) miatt teljesen természetes, hogy a tőzsdei társaságok nyeresége nem évente átlagosan 6 százalékkal növekszik, hanem egyes időszakokban lényegesen nagyobb a profit bővülés, míg más időszakokban lényegesen kisebb. Ráadásul a pozitív átlagérték nem zárja ki azt sem, hogy negatív értékünk legyen, azaz zsugorodást tapasztaljunk egy-egy évben. Röviden tehát ezért lenne szükség a rövid távú elemzői becslésekre.

A „cooking the book” angol megnevezés azokra a technikákra utal, melyekkel a tőzsdei társaságok akár legálisan, vagy ritkábban illegálisan, de elrejtik a problémákat, és szebb, jobb eredményt mutatnak ki. Sokat foglalkoztunk ezekkel itt az oldalunkon. Gondoljunk csak a különböző elhatárolásokra (accruals), sütiüveg tartalék (cookie jar reserves) technikákra, és a kibocsátott részvények számának változásával járó problémákra. Ezekkel a műveletekkel akár legálisan is „felfújható” egy mérleg, eredménykimutatás, és „szépíthető” az eredmény. Sajnos azonban az is kiderült múltbeli visszatesztelésekből, hogy az ilyen technikák alkalmazása együtt jár az alacsonyabb jövőbeni hozammal, hiszen tulajdonképpen a jövőt eredményeinek a terhére mutatunk ki a jelenben jobb eredményt, részleteket lásd itt:

- Profit helyett inkább a cash-flowra figyelj

- Alacsonyabb jövőbeni hozamot jelez ez az összefüggés (NOA mutató)

- Milyen részvényt vegyek? Fordulatot jelezhet ez az összefüggés (Accruals)..

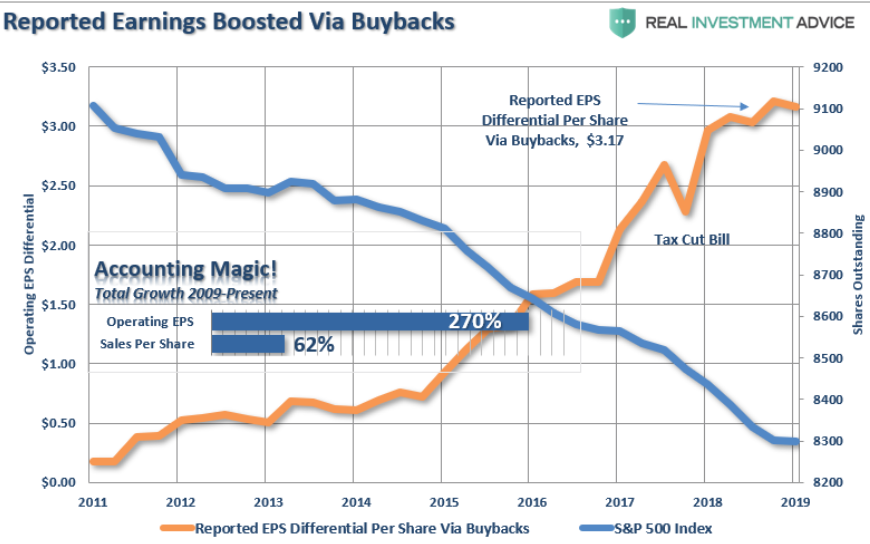

Márpedig ha megnézzük a Wall Street-i elemzéseket, akkor azt tapasztalhatjuk, hogy nagyrészt az egy részvényre jutó nyereséggel foglalkoznak, és az abból levezethető mutatókkal, például P/E mutatóval. Az egy részvényre eső mutatókkal pedig egyrészt az a gond, hogy a kimutatott társasági nyereség a fenti technikákkal „szépíthető”, egy ideig a jövő rovására. Ráadásul az egy részvényre jutó mutatókat befolyásolja a kibocsátott részvények száma is. Nem véletlen, hogy azt tapasztalhattuk az utóbbi 10 évben, hogy az amerikai tőzsdei társaságok egyre több részvényt vásároltak vissza, közben az egy részvényre jutó nyereség óriásit bővült, de az árbevétel nem növekedett ezzel arányosan. Mi történhetett? Ennyire költséghatékony lett a termelésük, vagy inkább a csökkenő részvényszám javítja az egy részvényre jutó nyereséget? Itt láthatod grafikonon szemléltetve, hogyan működik a varázslat. Sárga színnel az S&P500 társaságok egy részvényre jutó nyeresége (baloldali értéktengely), kék színnel a kibocsátott részvények számának változása (jobboldali értéktengely). A vizsgált 10 évben folyamatosan csökkent a kibocsátott részvények száma, az egy részvényre jutó nyereség (EPS) 270 százalékkal növekedett, de az árbevétel csak 62 százalékot növekedett.

forrás: realinvestmentadvice.com

Fontos, hogy lásd, az elemzők, brókercégek és a befektetők között erős érdekkonfliktus húzódik meg. Ezek a cégek kiszolgálják a befektetési iparágat, és az aktuális trendeket. Gondolok itt a különböző tanácsadó cégekre, alapkezelőkre, számlakezelőkre, hedge fundokra, azaz az a cél, hogy befektetőként minél tovább befektetve legyen a vagyonod, hiszen ezek után díjakat fizetsz, és így termelődik a nyereség az iparági cégek számára. Elég, ha csak arra gondolsz, hogy a hagyományos befektetési alapok esetében akár 1-4% közötti éves költséged is lehet, de UL biztosítás esetén ez akár 2-7% közötti lehet, és az olcsóbb ETF alapok esetében 0,15-1%. Elég, ha csak hazai viszonyok között kiszámolod, hogy mit jelent egy kisebb nettó eszközértékű (például 10-20 milliárd) alap esetében az a néhány százalékos alapkezelési díj. Ez alaponként évi több százmillió forint bevételt hoz az alapkezelő számára, és közben az is elmondható, hogy ezen alapok kb. 80%-a tőzsdeindex hozamát sem tudja megverni, tehát a költségek mellett, még a hozam egy részétől is elesik a befektető. A külföldi brókerek legnagyobb ügyfelei tehát nem a retail kereskedők, hanem a milliárdokat befektető alapkezelők, így az ő érdekeit kiszolgálva a vedd meg és tartsd technika szemléletében készülnek az elemzések. (Csak zárójelben térnék ki a forex brókerek körére, ahol a cél, hogy az ügyfél minél többet kössön, mert a jutalékból lesz a brókercég nyeresége. Ezen cégek körében a technikai elemzések készítése a divatos, hiszen erre alapozva lehet napokra, néhány hétre, tehát rövid távon ügyletet kötni.)

Visszatérve a hagyományos tőzsdei brókercégekre, óriási üzleti hasznot hoz számukra a különböző IPO-események (részvénykibocsátások) leszervezése. Emellett a tőzsdei társaságok érdekeltek abban, hogy emelkedjen a részvényeik árfolyama. Számos ok közül az egyik, hogy a legtöbb CEO javadalmazása kapitalizációhoz van kötve. Emiatt a nagyobb cégekkel érdemes, és megéri jóban lenni, hiszen egyik amerikai cégvezető sem örülne annak, ha a cégét leminősítené egy brókercég, esetleg eladási ajánlást fogalmazna meg rá. Emiatt ne lepődjünk meg azon, hogy elvétve találunk csak eladásra ajánlott céget az Egyesült Államok tőzsdéin. Ha például a Zack.com adatbázisát átnézzük, akkor a 4600 részvény-elemzésből kb. 4300 részvény (93%) esetében vételi ajánlást találunk, a maradék 300 részvényen (7%) osztozik a tartás, és eladás jelzése. Ezzel szemben a bejegyzésünk előzményében megbeszéltük azt, hogy a tőzsdei társaságok 11,83 százalékának gyakorlatilag nullázódik az árfolyama (-100%), és az összes részvény 30,8% volt képes felülmúlni a tőzsdeindexet 1927-2016 között. Miért nem látjuk ezeket az arányokat az elemzők vételi ajánlásaiban? Ugyanígy ha a finviz-en indítasz egy keresést, akkor sok száz olyan társaságot találsz, melynek árfolyama masszívan csökkenő trendben van. Például az adatbázisban levő 7500 társaság közül

- 2440 olyan cég van, mely ebben az évben 20%-ot elérő visszaesésben van

- 1700 olyan cég van, mely ebben az évben 30% mínuszban van

- 569 olyan cég van, mely ebben az évben 50% mínuszban van

Egyes cégek azért kaphatnak kedvező vételi ajánlást ezekben az elemzésekben, mert a jövőbeni profit túlbecsült, így a különböző értékelési mutatók alapján nem lesz annyira drága a társaság. Látható tehát a fentiekből, hogy az elemzői vételi ajánlások egy sajátos folyamat eredményei, melyben benne vannak az üzleti érdekek, az eredmények kozmetikázása, és a jövőbeni nyereségek túlbecslése.

Érdemes a tőzsdén az elemzőkre hallgatnod?

2003-ban Brav és Lehavy, 2004-ben Bradshaw és Jegadeesh, 2011-ben Da és Schaumburg arra jutottak, hogy az amerikai részvénypiaci elemzők ajánlásai, javaslatai és a részvények jövőbeni hozama között nincs pozitív kapcsolat. A fenti megállapításoknál még rosszabb eredményekre jutott 2020-ban Guo, Li, John Wei,és egy másik tanulmányban, de szintén 2020-ban, Joseph Engelberg, David McLean, Jeffrey Pontiff is. Ezen tanulmányok szerint az elemzők hajlamosak jobb értékeléseket adni a túlértékelt részvényekre, és ezek a részvények a jövőben negatív többlethozamot hoznak, azaz alulteljesítenek. A túlértékelt részvény azt jelenti, hogy az ismert tőzsdei összefüggések alapján a túlértékelt, és a jövőbeni hozama emiatt alacsony (ezen összefüggések egy része itt) Ez természetesen nem azt jelenti, hogy az összes elemzői ajánlásra a fentiek vonatkoznak. Az is megfigyelhető, hogy az elemzői ajánlások közt szerepelnek alulértékelt részvények is, melyek jövőbeni hozama magasabb, azaz a részvények felülteljesítenek.

Engelberg kutatásainak végkövetkeztetése, hogy a befektetők számára az elemzői ajánlások hasznos kontraindikátorok (kontraindikátor a jelzéssel ellentétes irányt jelez) lehetnek, főleg akkor, ha az elemzői célárakat, jelzéseket összevetjük az ismert tőzsdei összefüggések (Engelbergék 125 ilyen összefüggést vizsgáltak, de a jövőbeni hozam nagy részét ennél jóval kevesebb leírja, lásd itt) által jósolt jövőbeni hozammal.

A fentiek alapján tehát az körvonalazódhat a befektetőben, hogy nagy átlagban nem érdemes figyelni, és jelentőséget tulajdonítani a szakértők, elemzők ajánlásainak, előrejelzett céláraknak. Nincs tehát arra bizonyíték, hogy az elemzői ajánlások követésével többlethozam érhető el. Ugyanakkor arról sem szabad megfeledkeznünk, hogy a fentebb hivatkozott vizsgálatok kizárólag az amerikai részvénypiacra vonatkoztak, mely tulajdonképpen a leghatékonyabb piacnak tekinthető. A fenti vizsgálatokat más tőzsdéken viszonylag kevesen végezték el, de egy 2020-as kutatásban 45 ország részvénypiacát és elemzői ajánlásait tekintették át kutatók.

Vitor Azevedo és Sebastian Muller az Analyst recommendations and anomalies across the globe című tanulmányukban 45 ország részvénypiacát és az elemzői ajánlások hasznosságát vizsgálták 1994-2019 közötti időszakon. Engelberg kutatásaihoz képest lényegesen több, 200 különböző, a jövőbeni hozamra hatást gyakorló összefüggést vizsgáltak, és azt nézték meg, hogy ezen összefüggések alapján az elemzők mennyire árazzák félre a részvényeket a céláraikkal, a vételi ajánlásaikkal.

Az amerikai részvénypiacon ugyanazt az eredményt tudták kimutatni, mint az előző kutatások. Két fő megállapításuk:

- Az elemzők nem képesek a jövőbeni hozamot megjósolni, és

- az elemzők azokat a részvényeket preferálják, melyeknek a legmagasabb a félreárazási értéke (a vizsgált 200 összefüggés alapján), azaz a túlárazott részvényeket kedvelik.

Ugyanakkor a fenti hatásokat az amerikai részvénypiacon kívül nem tudták kimutatni, azaz az elemzők követése a nemzetközi tőzsdéken (44 részvénypiac az Egyesült Államokon kívül) jövedelmező volt.

Az elemzői ajánlások alapján a kutatók készítettek egy long-short pozíciót, melyben az elemzők által legjobbra értékelt társaságokat megvásárolták (lásd fentebb 1-5 közötti értékelést), és a legrosszabb minősítéssel rendelkező társaságokat shortolták ugyanakkora értékben (long-short pozíciók lényege, működése itt). Ezzel a módszerrel 0,58%-os havi átlaghozamot tudtak statisztikailag szignifikánsan kimutatni, azaz nagy átlagban havonta 0,58%-kal jobb hozama lett az elemzők által jónak tartott részvényeknek. Ezzel szemben az amerikai piacon ugyanezen módszerrel -0,02% havi átlaghozam mutatható ki, azaz az elemzői ajánlások és a jövőbeni hozam között itt negatív a kapcsolat.

További eredménye a vizsgálatnak, hogy különösen akkor járt nagy hozammal az elemzői ajánlások követése, amikor a befektetői hangulat rossz volt a piacon (Baker-Wurgler sentiment indexet használták ehhez). Az is kivehető az adatokból, hogy minél inkább fejlett egy ország tőkepiaca, annál kisebb a hatékonysága az elemzői javaslatok követésének. Ez egyébként egybevág a befektetési alapok piacán megfigyeltekkel. Ott is kimutatható, hogy minél fejlettebb egy ország tőzsdéje, tőkepiaca (vélhetően közelebb van a hatékony piachoz), annál nehezebben tudják felültejesíteni a tőzsdeindexet az alapkezelők. Így például az amerikai részvénypiacon a large cap cégekbe befektető befektetési alapok 90%-a nem képes felülteljesíteni az S&P500 indexet. Sokkal nagyobb arányban tudnak felülteljesíteni az intézményi befektetők a fejlődő országok (emerging) tőzsdéin, vagy a részvénypiac kisvállalati szektorában (small cap részvények). A fentieken túl a befektetői hangulattal is összefüggésbe hozható az elemzői ajánlások jövedelmezősége, azaz a pozitív, erősen pozitív befektetői hangulat időszakában kevésbé jövedelmező az elemzői ajánlások követése. Az alábbi táblázatban látható a havi átlaghozam különbsége az elemzők által vételre és eladásra ajánlott részvények között (long-short portfólió havi átlaghozama). A negatív érték azt jelzi, hogy az elemzők által vételre ajánlott részvények átlaghozama kisebb lett, mint az eladásra ajánlott részvények hozama. Pozitív érték esete jelzi, hogy az elemzők követésével többlethozamot lehetett elérni. Minél nagyobb a pozitív érték, annál nagyobb a többlethozam. EW jelölés az egyenlő arányban súlyozott portfólió, a VW pedig a kapitalizáció szerinti súlyozással kialakított portfólió átlaghozama.

forrás: Analyst recommendations and anomalies across the globe

Elemzői ajánlások: Vételi ajánlás = alacsony hozam?

1996 óta ismert az az összefüggés, hogy azok a részvények, melyekkel kapcsolatban az elemzők leginkább optimisták, gyengén teljesítenek a jövőben. Ezt az összefüggést 1996-ban Rafael La Porta vizsgálta meg, és tette közzé egy, az NBER honlapján megjelenő kutatásban. A kutatás érdekessége, hogy a vizsgálatot 2017-ben újra elvégezték, illetve 2021-ben is felülvizsgálta az összefüggést Rafael La Porta, Nicola Gennaioli, Pedro Bordalo és Andrei Shleifer, így nem csak arra kaphatunk választ, hogy létezik az összefüggés, hanem azt is láthatjuk, hogy a felfedezése óta eltelt 25 évben is kimutatható volt, hiszen nagyon sok olyan összefüggésről tudunk, melyek a felfedezésüket követően megszűntek, vagy hatásuk csökkent. A vizsgálatban 1978-2016 közötti időszakon tekintették át az amerikai részvénypiac (NYSE, AMEX, Nasdaq) társaságait, azaz több ezer részvény vizsgálatán alapuló összefüggésről beszélhetünk.

A részvényeket a várható nyereségnövekedés alapján rendezték sorba. Ez az ún. egy részvényre jutó nyereség (EPS) adata, melyet a legtöbb elemző közzé tesz a tőzsdei társaságok vonatkozásában. Nagy EPS növekedés, azt jelzi, hogy az elemző nagy nyereségnövekedésre számít az adott tőzsdei társaságnál. Ha az EPS növekedési várakozás alapján sorba rendezzük a tőzsdei társaságokat, akkor az alábbi táblázat első sora szerinti átlagos növekedési várakozásokat tapasztaljuk. Eszerint ha a részvénypiacot 10 részre osztjuk a várható EPS növekedés alapján, akkor az 1-es kategóriában szereplő részvények esetében az elemzők átlagosan 4 százalékos jövőbeni EPS növekedést várnak, míg a 10-es kategóriában az átlagos EPS növekedés 38%. Azt is mondhatjuk, hogy az 1-es kategóriában szereplő részvényekkel kapcsolatban pesszimisták, a 10-es kategóriában szereplő részvényekkel kapcsolatban optimisták az elemzők.

forrás: Diagnostic Expectations and Stock Returns

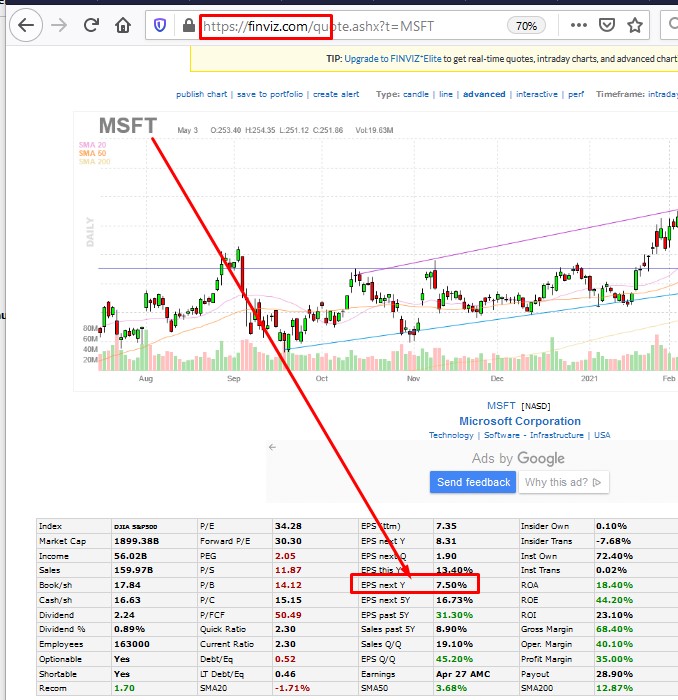

Az alábbi képen egy aktuális példát láthatsz a finviz.com adatbázisából. Az elemzői konszenzus szerint, a Microsoft részvények egy részvényre jutó nyeresége (EPS) a következő évben 7,5 százalékot fog növekedni.

Az alábbi képen már a Tesla 39,77 százalékos EPS várakozása látható.

A fenti táblázat alapján az EPS várakozások szerint a részvények két csoportját különíthetjük el:

- Részvények, melyekkel kapcsolatban pesszimisták az elemzők, LLTG néven (Low Long-term EPS Growth) vizsgáljuk tovább.

- Részvények, melyekkel kapcsolatban túlzottan optimisták az elemzők, HLTG néven (High Long-term EPS Growth) vizsgáljuk ezeket.

A fenti definíciók után nézzük meg az LLTG és HLTG részvények közötti eltéréseket. Jól megfigyelhető a múltbeli adatokon, hogy a HLTG részvények 31 százaléka mögött veszteséges társaságok állnak (negatív EPS), amíg az LLTG részvények esetében csak a társaságok 12 százaléka veszteséges. További érdekessége a vizsgálatoknak, hogy a HLTG részvények már a minősítés előtti három évben magas EPS-növekedéssel rendelkeztek (átlagosan 1 dollárról 1,56 dollárra emelkedett az EPS három év alatt). Miután azonban az elemzők túlzottan optimista várakozásai megjelennek, a jövőbeni EPS-növekedés megtorpan. Nagyon úgy néz ki a dolog, hogy az elemzők követik az EPS növekedést és a múltbeli nagy növekedés alapján várják a jövőbeni nagy növekedést. Az alábbi grafikonon a piros görbe 0 pontja jelöli a vizsgálati időpontot. Ha ebben az időpontban a részvény a HLTG kategóriában van, akkor ezt egy nagy EPS-növekedés előzte meg az előző 3 évben (-3 és a nulla közötti terület), majd a következő három évben stagnál, mérsékelten növekszik az EPS, de a lényeg, hogy elmarad a várakozások szerinti nagy növekedés.

forrás: Diagnostic Expectations and Stock Returns

A kék görbe alatt az LLTG részvényeket látjuk, tehát azokat, melyek növekedési lehetőségeivel kapcsolatban pesszimisták az elemzők. Ezeknek a cégeknek az egy részvényre jutó nyeresége csökkent (1 dollárról 0,87 dollárra) a minősítés előtt, ezért pesszimisták az elemzők, ugyanakkor azt is látni kell, hogy ezt követően lényegesen nagyobb növekedést látunk a grafikonon.

Sajnos az elmaradó EPS-növekedésből már sejthető, hogy mi fog történni: alacsonyabb lesz a jövőbeni hozam. Ahogy az alábbi grafikonon látható, az optimista elemzői várakozások után meredeken esik a hozama a HLTG részvényeknek (piros). Ezzel ellentétes folyamatot láthatunk azoknál a részvényeknél, ahol túlzottan pesszimisták az elemzők. Itt fentebb már láttuk, hogy EPS-növekedés következik be, és ezzel együtt a részvények hozama is növekedni fog (kék szaggatott).

forrás: Diagnostic Expectations and Stock Returns

Az alábbi grafikonon az LLTG és a HLTG portfóliók évesített hozama látható 1981-2015 közötti időszakon. Eszerint azokból a részvényekből összeállított portfólió esetében, melyekkel kapcsolatban pesszimisták az elemzők, 15 százalékos évesített hozam mutatható ki. Ezzel szemben az elemzők által kedvelt részvényekből alkotott portfólió évesített hozama csak 3 százalék volt.

forrás: Diagnostic Expectations and Stock Returns

A vizsgálat alapvető megállapításai közé tartozik, hogy az elemzők a korábban már említett herding, anchoring hibája mellett az összehasonlítási téveszme hatása alatt állnak. Ezek a kognitív torzítások jól felismerhetők az átlagos befektető döntései mögött is, de az általános vélekedés szerint a professzionális befektetők kevésbé követik el ezeket a hibákat. Ugyanakkor az összekapcsolási téveszme úgy jelenik meg az elemzők körében, hogy a múltbeli néhány sikersztorit veszik alapul, mint például a Google, melyre jellemző volt, hogy rövid idő alatt meredeken emelkedett a nyereség (EPS). Ezen múltbeli egyedi tapasztalat alapján pedig eltúlozzák az elemzők a siker valószínűségét más cégek esetében is. Azt gondolják, hogy hasonló sikersztorik lesznek a vizsgált cégek, holott statisztikailag ennek nagyon alacsony a valószínűsége (lásd itt). Az elmúlt 35 év adatai alapján tehát azt láthattuk, hogy nagy átlagban az elemzők elleni fogadással jobb eredményt értünk el, mint az elemzők követésével. Hangsúlyoznám, hogy a fentiek egyetlen részvényre vonatkozóan nem érvényesek, részvények széles körén, az átlagon megfigyelhető összefüggésről beszélünk.

Elemzői célárak: 38% a találati arány

A „Do Sell-Side Analysts Exhibit Differential Target Price Forecasting Ability?” cím alatt elérhető kutatásban egy 10 éves időszakon 2278 sell-side elemzőtől (206 brókercég elemzői) származó 492.647 darab 12 hónapos célárat, 3619 részvényre vizsgáltak meg. Mielőtt az adatokat tovább elemezzük, beszéljük meg, hogy mit jelent a sell-side, buy-side elemző.

A sell-side elemzők jellemzően különböző brókercégek alkalmazottai, akik az ügyfeleiknek készítenek vételi, eladási ajánlásokat. Ezeknek az elemzéseknek alapvetően három fontos eleme van (itt beszéltünk róla) az egyik egy ajánlás, például felülsúlyozás, tartás, alulsúlyozás (nagyon ritkán eladás), a másik egy várható EPS-növekedés, és a befektetők számára a legfontosabb: a célár, azaz várhatóan hol lesz a részvény ára 12 hónap múlva. Mondhatnánk tehát azt, hogy a sell-side elemzők elemzéseit, előrejelzéseit olvassa, követi az átlagos befektetők többsége. Ezzel szemben a buy-side elemző nem az ügyfelek részére készít elemzéseket, ők jellemzően befektetési alapkezelők, nyugdíjalapok munkatársai, akik azért készítenek elemzéseket, hogy az alap hatékonyan ki tudja használni a befektetési lehetőségeket.

Ahhoz, hogy pontos képet kapjunk az elemzői célárak megbízhatóságáról, néhány mutatót érdemes megbeszélnünk. Az egyik az ún. TPRANK, mely a korrelációt mutatja a célár alapján előrejelzett és a tényleges hozam között. Ha például az elemzés készítésének pillanatában a részvény árfolyama 100 dollár, az elemző 300 dolláros célárat határoz meg, de az időszak végére (12 hónap) a részvény árfolyama 150 dollár lesz, akkor a tényleges hozam 50%, az előrejelzett pedig 300%. E kettő érték közötti korrelációt mutatja a TPRANK. Alacsony korreláció esetén (a fenti példára ez igaz) az elemzők pontatlanul jelzik előre a célárakat, magas korreláció esetén) az előrejelzett és a tényleges hozam közel azonos (például 280% a tényleges, és 300% az előrejelzett). A vizsgálatban a legrosszabb elemzők TPRANK értéke -0,47 volt, azaz az ellenkezője történt annak, amit vártak. A legjobb elemzők TPRANK értéke pedig 0,65 volt, ami közepes korrelációnak tekinthető.

Emellett a fenti két érték közötti eltérés kifejezhető százalékosan is, amit a TPERROR mutatóval mérünk. A fenti esetben a TPERROR mutató (150-300)/100, azaz -150%. Ez azt jelenti, hogy a részvény árához (elemzés készítésekor aktuális ár) mérten ekkorát tévedett az elemző. Továbbá azt is vizsgálhatjuk, hogy a 12 hónapos időszak végére a részvény ára elérte a célárat, vagy a célár felett van az ár. Ez lesz a TPMETEND mutató, és végül azt is megvizsgálhatjuk, hogy a 12 hónapos időszak alatt valamikor elérte a részvény ára a célárat (TPMETANY néven). Ez utóbbi esetben nem feltétel, hogy a 12 hónapos időszak végén is a célár felett legyen az árfolyam.

Az alábbi táblázatban összegezve látjuk az összes (492.647) célár eredményét. A táblázatból kiderül, hogy a 10 éves időszakon alacsony a korreláció az elemzők által előrejelzett és a tényleges hozam között. A 0,12 érték nullához közeli, azaz nincs szoros összefüggés az elemzők által előrejelzett és a tényleges hozam között. Eszerint átlagosan -15%-os eltérés van a célár és a tényleges ár között, azaz átlagosan 15 százalékkal túlbecsülik az elemzők a célárakat. A mutatóra jellemző, hogy válságok, csökkenő trendek, recessziók időszakában lényegesen nagyobb a tévedés (-20 és -48% közötti), míg konjunktúra időszakában kisebbek a tévedések.

forrás: Do Sell-Side Analysts Exhibit..

A TPMETEND mutató átlagosan 38% lett a 10 éves időszak alatt, azaz az előrejelzések 38 százaléka bizonyult helyesnek. Ez azt jelenti, hogy a 12 hónapos időszak végére a részvény ára az előzetesen meghatározott célár fölé került.

A TPMETANY 64 százalékos értéke pedig azt jelzi, hogy a 12 hónapos időszak alatt a részvények 64 százalékánál megfigyelhető volt, hogy az árfolyam elérte a célárat. Ezek között találjuk azokat a részvényeket, melyek az időszak végén a célár fölötti árfolyammal rendelkeztek. Egy másik kutatásban 54% lett a fenti mutató értéke. A fenti táblázatból is kiolvasható, de az alábbi grafikon egyértelműen rámutat arra, hogy a csökkenő trendek időszakában pontatlanok a leginkább a célár előrejelzések. A fekete görbe mutatja a részvényekkel elérhető 12 havi hozamot, a többi görbe pedig a fent tárgyalt mutatókat szemlélteti.

forrás: Do Sell-Side Analysts Exhibit ..

A fenti kutatásban azt is megállapították, hogy a célár közzétételét követően három napon keresztül abnormális hozam (magyarázat itt) mutatható ki, azaz a piaci szereplők figyelik az elemzőket, és a döntéseikre hatással vannak a célárak (vásárolják a részvényt az elemzést követően). Teszik ezt annak ellenére, hogy nincs bizonyíték az elemzők előrejelző képességére. A fentieket azzal összegzik a Do Sell-Side Analysts Exhibit Differential Target Price Forecasting Ability? tanulmány szerzői, hogy más vizsgálatokkal összhangban megállapítható, az elemzők nem képesek megbízható célárakat meghatározni, és hasonlóan pontatlanok, mint a kamatok, GPD, recesszió, üzleti ciklusok elemzésében jártas szakértők (közgazdászok).

A részvények rangsorát pontosan meghatározzák az elemzők? (2023)

Az Analysts Are Good at Ranking Stocks cím alatti anyagban az amerikai részvénypiacon (AMEX, NYSE, NASDAQ) kereskedett összes részvényen végeztek vizsgálatot 1999 2021 között. A részvényeket a sell-side elemzők előrejelzései alapján sorolták kategóriáka, de nem a jövőre vonatkozó célárak és az abból számított lehetséges abszolút hozam alapján, hanem a részvények egymáshoz viszonyított, relatív hozama alapján.

A kategorizálás során tehát összesítették minden egyes részvényre vonatkozóan az elemzői célárakat. A konszenzusos célár és az aktuális árfolyam alapján kiszámolták a célárakkal elérhető hozamot, és ez alapján rendezték sorba a részvényeket. A fentiek szerint tehát minden hónapban sorba rendezték a részvényeket aszerint, hogy mely részvényeket teljesítenek felül a legnagyobb mértékben az elemzői konszenzus alapján. A lista egyik végébe a leginkább felülteljesítő, a másik végébe a legkevésbé felülteljesítő részvények kerültek. Ezzel a módszerrel long-short pozíciókat alakítottak ki (long-short ügyletekről itt beszéltünk bővebben). A vizsgálat eredménye szerint leginkább felülteljesítő részvények esetében valóban megfigyelhető volt, hogy átlagosan havi 0,96 százalékkal felülteljesítik a legkevésbé felülteljesítő részvényeket, amely 1,2-es sharpe-ráta értéknek felel meg. Ez az érték több mint a kétszerese a vedd meg és tartsd technikai sharpe-rátájának (0,4-0,6 közötti). Az alábbi grafikonon CDTR és CRTR görbék mutatják a fenti módszerrel kialakított portfóliók egyenlegváltozását. A hatás erősebb, mint az időszaki size-prémium, value-prémium, jövedelmezőségi-prémium, momentum és asset growth hatások (a felsoroltakról bővebben itt olvashatsz).

forrás: Analysts Are Good at Ranking Stocks

A vizsgálatok során kereskedési költségekkel nem számoltak, így vélhetően a valóságban a többlethozam jelentős része eltűnne. Ugyanakkor a vizsgálatból az derül ki, hogy bár abszolút értelemben az elemzői várakozások használhatatlanok, az elemzők túlbecsülik a jövőbeni hozamot, de relatív értelemben hasznos információkat hordoznak az elemzői közzétételek. A vizsgálat szerzői szerint az eredmények nem meglepőek, tekintettel arra, hogy az elemzők jellemzően néhány iparágra specializálódva készítik el értékelésüket, ugyanakkor többségük nem tekinthető szakértőnek a makroökönómia és a tőkepiacok területén, így nincsenek olyan képességeik, melyekkel a részvénypiac irányultságát meg tudnák jósolni. Másrészt a jövőbeni hozamokra vonatkozó elemzések az iparági érdekkonfliktusok miatt is torzulhatnak. A gyakorlatban megfigyelt bizonyítékok alapján tehát azt mondhatjuk, hogy az elemzők nem képesek a részvények, a részvénypiac kockázati prémiumát megjósolni, de jók abban, hogy rangsorolják a részvényeket.

Ki ad pontosabb előrejelzést? Technika vs. fundamentális elemzők eredményei (2023)

A fentiekben látható volt, hogy az átlagos elemző nem rendelkezik rendkívüli előrejelző képességgel, találati aránnyal. Ugyanakkor az átlag mögött mégis találunk eredményes elemzőket. Ezt a megközelítést alkalmazva, a Talking Numbers: Technical versus Fundamental Investment Recommendations cím alatt elérhető tanulmányban szétválasztották a fundamentális és a technikai elemzőket, és az eredményeiket az alkalmazott módszerek elkülönítése útján mutatták ki.

A tanulmány részleteinek ismertetése előtt térjünk ki a technikai és a fundamentális előrejelzésre. A részvénypiacon alapvetően négy előrejelzési irányt, a statisztikai, a kvantitatív, a technikai és a fundamentális elemzést különíthetjük el. A technikai elemzés olyan előrejelzési módszereket tartalmaz, melyek nagyrészt a részvény múltbeli árára, forgalmi adatainak elemzésére helyezik a hangsúlyt. Eszerint tehát az árból képzett trendcsatornák, támaszok, ellenállások, különböző ár- és forgalomindikátorok adják a módszer alapját. Bár a technikai elemzés eszközei rendre a „voodoo finance” területére vannak besorolva, számos vizsgálatot találunk, melyek fontos megállapítása, hogy az eszközök többletinformációt hordoznak. Ezekről bővebben itt beszéltünk:

- 29 kutatás összegzése a mozgóátlag tőzsdestratégiákról

- Van bizonyíték a technikai elemzés, árfolyam-alakzatok működésére?

- A japán gyertyák használhatatlan eszközök?

- Van bizonyíték az indikátorok hatásosságára a tőzsdén?

Az elemzések másik nagy csoportjába a fundamentális mutatók alkalmazása tartozik. Ebben az esetben a vállalat pénzügyi teljesítményén, a jövőbeni nyereségen, a cashflow előrejelzésén van a hangsúly, azaz nagyrészt pénzügyi mutatókra hagyatkozik az elemzési módszer. A részvény árának itt is van jelentősége, de nem idősoros, hanem sokkal inkább keresztmetszeti értelembe vizsgáljuk az árat, azaz a részvények ára és egy pénzügyi mutatók alapján (például P/E, P/B, P/FCF stb.) keressük az adott pillanatban legolcsóbb (értékalapú megközelítés) részvényt. A fundamentális elemzés különböző módszerei szintén összefüggésbe hozhatók a részvények jövőbeni hozamával (lásd itt), azaz számos tanulmány arra a következtetésre jutott, hogy a jövőbeni hozam előrejelzésének hasznos eszköze lehet.

A folytatásban beszámolok egy tanulmányról, mely a CNBC és a Yahoo Finance „Talking Numbers” című műsorának 1599 elemzői előrejelzését összesítette, és azok találati arányát, megbízhatóságát vizsgálta meg. Az előrejelzések célpontjai változatosak voltak. Az amerikai részvények, különböző iparágak (például gyógyszeripar, ingatlanhasznosító REIT társaságok) és árupiaci termékek (arany, olaj) mellett a kötvényekre és a részvénypiaci indexekre is készítettek előrejelzéseket. A műsorban ugyanarra a termékre párhuzamosan készültek előrejelzések technikai és fundamentális elemzőktől, azaz a két módszert szimultán össze lehetett hasonlítani. Az alábbi kép összefoglalja a lényeget. Itt láthatjuk a technikai elemzők vételi (Buy technical) és eladási (Sell technical) jelzéseinek átlagos halmozott többlethozamát. Ezt összevethetjük a fundamentális elemzők jelzéseinek többlethozamával (Buy és Sell Fundamental). A halmozott átlagos többlethozam az amerikai tőzsdeindexszel az időszak alatt elérhető hozam feletti átlaghozamot (összes jelzés átlaga) jelzi. A vizsgálat statisztikailag szignifikáns lett.

forrás: Talking Numbers: Technical versus Fundamental..

A fentiekből az a kép körvonalazódhat számunkra, hogy az elemzők vételi ajánlásai (mind a technikai és fundamentális) többlethozamot eredményezett. Az átlagos többlethozam magasabb a technikai elemzések jelzései esetében, de ott sem haladja meg az 5,4%-ot 252 kereskedési nappal (1 naptári év) a jelzés után. Az eladási jelzésekhez is pozitív átlagos többlethozam társul, amely nem meglepő, ha figyelembe vesszük, hogy az amerikai részvénypiacon az időszak kb. 80 százalékában emelkedő trendet követünk. Számos más vizsgálat is megerősíti (például árfolyamalakzatok), hogy az árfolyam-esésre történő spekulálásnak alacsonyabb a találati aránya, alacsonyabb a módszer átlaghozama, mint az árfolyam-emelkedésre történő ügyletkötés esetén. Az alábbi grafikonon már az átlag mögötti mintáról is kaphatunk információt. A vizsgált jelzések nyers hozamai kvintilisekre bontva vannak ábrázolva.

forrás: Talking Numbers: Technical versus Fundamental..

Ugyanezen metodika szerint a fundamentális előrejelzések nyers hozamait láthatjuk a következő képen.

forrás: Talking Numbers: Technical versus Fundamental..

A legelső grafikonunk a tőzsdeindex felett elérhető átlaghozamot mutatta. Az alábbi kép már egy más megközelítésben szemlélteti az adatokat. Itt azt vizsgáljuk, hogy van-e bármiféle magyarázat a fent megfigyelt többlethozamra. A sötét színű görbe a technikai elemzők által adott előrejelzésekből összeállított long-short portfóliók abnormális hozamát, a szürke görbe a fundamentális elemzők jelzéseire hagyatkozva mutatja az abnormális hozamot.

forrás: Talking Numbers: Technical versus Fundamental..

A fentiek azt jelzi, hogy a technikai jelekre alapuló portfólió többlethozamára nincs teljes egészében magyarázatunk, az ismert árfolyampiaci modellek nem magyarázzák meg teljes mértékben. Például nem jelenthetjük ki azt, hogy a felülteljesítés oka, hogy a kiválasztott részvények kockázatosabbak (beta), alacsonyabb a piaci kapitalizációja a részvényeknek (size) vagy értékalapon olcsók (value). Ugyanakkor a fundamentális jelekből összerakott portfólión nem mutatható ki abnormális hozam, azaz az ismert árfolyampiaci összefüggésekkel megmagyarázható. Ezen az eredményen azonban nem érdemes meglepődni, mert az árfolyampiaci modellek többsége a fundamentális összefüggésekhez köthető (van kivétel pl: momentum).

A fentieket összegezhetjük úgy, hogy összhangban a hatékony piacok elméletének félig erős formájával, azt látjuk, hogy a fundamentális elemzéssel nem lehetett abnormális hozamot kimutatni. Ezzel szemben a technikai elemzés esetében többlethozamot és abnormális hozamot is megállapíthatunk. Ugyanakkor az is kiderült a vizsgálatból, hogy a technikai elemzés előrejelző képessége csak az egyedi részvényeken érvényesült, és a piaci indexek, kötvények, árupiaci termékeken nem lehetett kimutatni a hatékonyságát. További érdekessége a vizsgálatnak, hogy nem mutatható ki korreláció (spearman korrelációs együttható -0,07 és 0,25 közötti) a technikai és fundamentális előrejelzések között. A fentiek természetesen nem azt jelentik, hogy a technikai elemzés jobb, mint a fundamentális elemzés. Sokkal inkább arról árulkodik ez a vizsgálat, hogy a technikai elemzés jobban alkalmas arra, hogy az egy éven belüli (252 kereskedési nap) folyamatokat előre jelezzük.

Az egyszerű makrogazdasági modellek is pontosabbak, mint az elemzők (2024)

A Fed vizsgálatában 1994-től kezdődően vetették össze az S&P500 indexben szereplő társaságok egy részvényre jutó nyereségét (I/B/E/S adatbázisból származó nyereségadat), az elemzői előrejelzésekkel (LSEG Weekly Aggregates Report), az Egyesült Államok reá lGDP változásával, illetve két makrogazdasági modell előrejelzésével. Az alábbi táblázatban az elemzői előrejelzéssel kapcsolatos regresszió eredménye látható, ahol a függő változó az S&P500 index 3 és 6 havi nyereségnövekedése, a magyarázóváltozó az aktuális negyedévi előrejelzések változása (Revision to Current Quarter) és a következő negyedévi előrejelzési többlet (Excess Revision to Quarter-Ahead). A táblázat arról árulkodik, hogy a fenti két változó közül az aktuális negyedévi előrejelzések változása statisztikailag szignifikáns és a két tényező együtt 11 százalékos magyarázóerővel rendelkezik 3 hónapos távon. Hat hónapos távon (6-os oszlop) mindkét tényező szignifikáns és a magyarázóerő 12%. Ha a modellbe beemeljük az osztalékhozamot (logaritmusát, változást vizsgálunk), akkor a magyarázóerő jelentősen növekszik.

A Fed makrogazdasági modelljének két típusát különítették el. Az elsőben az S&P500 társaságok nyereségnövekedését a reál GDP, a GDP deflátor, PCE deflátor, az Employment Compensation Index, a dollár index, az előző negyedév nyereségadata (S&P500 társasságok, MA1 jelölés) segítségével jelezték előre. Az alábbi táblázatból kiderül, hogy a felsorolt tényezők többsége statisztikailag szignifikánsan magyarázza a jövőbeni nyereségnövekedést, a magyarázóerő 24-74% között változik attól függően, hogy a felsorolt változókból mit veszünk figyelembe.

A szerzők azonban készítettek egy egyszerű makromodellt is, melyben a reál GDP változása, a dollárindex (egy negyedévvel késleltetve), a bankok negyedéves vesztesége (FDIC adatforrás) és az egy negyedévvel korábbi S&P500 index nyereségadata (MA1 a táblázatban) szerepel magyarázóváltozóként.A magyarázóerő itt is jelentős, 21-73 százalék közötti. Reál GDP növekedés pozitív kapcsolatban van a nyereségnövekedéssel minden specifikációban. A dollár index negatív kapcsolatban van a nyereségnövekedéssel, ami azt sugallja, hogy egy erősebb dollár csökkenti az S&P 500 nyereségnövekedését. A legjobb változat esetében a nyereségváltozást a reál GDP (pozitív), a dollárindex (negatív), a banki veszteségek alapján (negatív) jelezzük előre.

A következő tábla összegzi a fentieket. A jelölt sorban a tényleges nyereségnövekedés és a három módszer közötti korreláció olvasható le, azaz a makrogazdasági modellek pontosabban jelzik előre a következő negyedévi nyereséget, mint az elemzői előrejelzések.

A következő táblából az derül ki, hogy az elemzői előrejelzések és a makrogazdasági modellek előrejelzése közötti eltérés statisztikailag magyarázza az S&P500 index következő 3 havi hozamát. A magyarázóerő akkor a legerősebb, ha az osztalékhozam is bekerül a változók közé (ekkor 17%). Azaz minél nagyobb az elemzői eltérés, annál nagyobb a következő időszaki hozam a tőzsdén.

A táblázatból az derül ki, hogy mind az alacsony és magas osztalékhozamú időszakokban akkor magasabb a következő negyedéves részvénypiaci hozam, ha nagy az eltérés az elemzői előrejelzés és a makrogazdasági modell között.

Összegezve a vizsgálat fontosabb megállapításait:

- Különböző makrogazdasági modellek, akár ezek egyszerűsített változatai is, pontosabban jelzi előre az S&P500 indexben levő társaságok következő negyedévi nyereségét, mint az elemzői előrejelzések.

- Az elemzői tévedés (a makrogazdasági modellekhez mérve) és az S&P500 index 3 hónapos hozama között statisztikailag szignifikáns pozitív kapcsolat van, azaz minél nagyobb a tévedés, annál nagyobb a jövőbeni hozam.

- Mind az alacsony és magas osztalékhozamú időszakokban akkor magasabb a következő negyedéves részvénypiaci hozam, ha nagy az eltérés az elemzői előrejelzés és a makrogazdasági modell között.

- A fentiek alapján, a vállalati elemzésen alapuló modelleket érdemes kiegészíteni makrogazdasági változókkal.

Előítéletek, kognitív torzítások az elemzők körében (2025)

Mohliver és szerzőtársai (2024) 3465 amerikai tőzsdén jegyzett vállalat 60 ezer gyorsjelentéshez kapcsolódó vezetői (CEO) beszédét elemezte, és arra a megállapításra jutottak, hogy mind az elemzők értékelését és piaci szereplők reakcióit befolyásolja a vezetői beszéd hanghordozása. Az angol nyelvben jól felismerhető ún. “uptalk” beszédminta alapján elemezték a vezetői értékeléseket. Az “uptalk” lényege, hogy a beszélő a mondat végén megemeli a hangmagasságot, mintha kérdést tenne fel, ugyanakkor a mondat tartalma arról árulkodik, hogy kijelentésről van szó. Ez a beszédstílus az angol nyelvben határozottan megfigyelhető, és jellemzően a nőies hangzást társítják hozzá. Ahogy pedig a fenti vizsgálat adataiból kiderül, az elemzők értékelését befolyásolja a nemi alapú előítélet, ugyanis abban az esetben ha egy női vezető használja a fenti beszédstílust, akkor a részvénypiaci ajánlásaikat lefelé módosítják, míg a férfi vezetők esetében ez a jelenség nem tapasztalható. Az alábbi grafikon x-tengelyén az elemzők által megfogalmazott vételi-eladási ajánlások láthatók, ahol az 1-es érték az erős eladási, az 5-ös érték az erős vételi jelzés. Ahogy a grafikonon látható, a női beszédet követően az elemzői ajánlások lefelé módosulnak magas szintű uptalk esetén.

forrás: Mohliver

Az alábbi grafikon a beszéd utáni 7 napban mért abnormális hozam követhető, azaz ha a női vezető magas uptalkot használt, akkor a részvény piacán áresés volt megfigyelhető, de a férfi vezetőket ezen a módon nem különböztetik meg a piaci szereplők.

forrás: saját szerkesztés

Korábban is voltak arra bizonyítékok, hogy a professzionális elemzők is hasonló kognitív torzításokat követnek el, mint az átlagos befektetők, és a fenti vizsgálat bővíti ezt a listát, azaz a professzionális elemzők munkáját ugyanúgy a hiedelmek, előítéletek, kognitív torzítások befolyásolják, ahogy az átlagos befektetők döntéseit.