2024.11.01

Az alábbiakban a Shiller P/E mutatóval, más néven CAPE-rátával foglalkozunk. A cikkünk második felében folyamatosan frissítve a témával kapcsolatos új kutatások eredményei olvashatók el. Témáink:

- Shiller P/E, azaz CAPE-ráta jelentése, számítása

- CAPE ráta és a jövőbeni hozam

- Melyik CAPE-ráta a pontosabb? (2025)

- Hogyan ültethető stratégiába a Shiller P/E ráta?

- A CAPE használata 32 ország tőzsdéin

- A CAPE-ráta önmagában nem használható? (2020)

- 2001-2021 között használhatatlan volt a CAPE

Mit jelent a Shiller P/E, azaz CAPE-ráta?

A CAPE-mutató teljes néven a Cyclically Adjusted Price to Earnings Ratio, ami egy inflációval korrigált 10 éves átlageredménnyel számoló P/E mutató. A mutatót Robert Shiller Nobel díjas közgazdász alkotta meg, illetve mai napig rendszeresen publikálja az értékét, így gyakran Shiller P/E mutatónak hívjuk a CAPE mutatót. A Shiller P/E mutató értelmezéséhez először beszéljük meg a P/E mutató jelzéseit, amely egyetlen részvény árfolyamának (P) és az egy részvényre jutó eredménynek (E, azaz EPS) a hányadosa. Tehát a P/E mutató azt mutatja meg, hogy hány évnyi jelenbeli profitot kell kifizetnünk a részvényért. A P/E mutató összehasonlításokra használható, így például az iparágra jellemző átlagos P/E-hez viszonyítjuk egy társaság P/E mutatóját, akkor alulárazott, azaz olcsó illetve túlárazott azaz drága megállapításokat tehetünk. Ha az átlag alatt helyezkedik el a P/E rátája a társaságnak akkor olcsó, míg az átlag fölötti esetben drágának tekinthető. A helyzet azonban nem ennyire egyszerű, mivel a P/E mutató a jelent mutatja, így a mutató helytelen használata, értelmezése félrevezetheti a befektetőt. A P/E mutatót teljes részletességgel nem tárgyaljuk, azonban számos cikkben érintettük a témát.

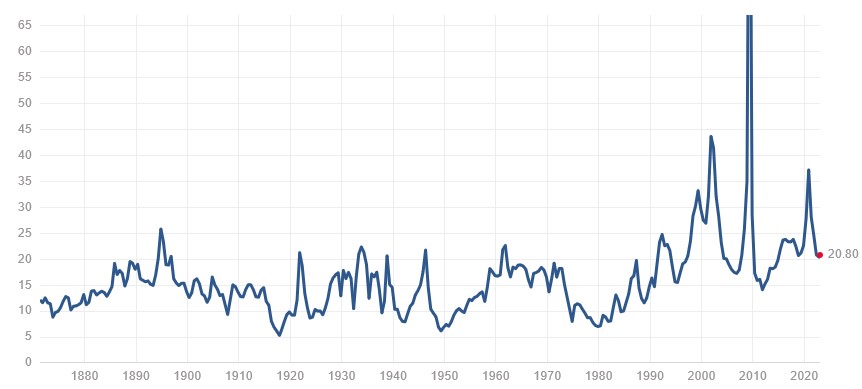

A Shiller P/E mutató is ugyanazokat a szempontokat vizsgálja, mint a P/E mutató, azonban nem egyetlen részvényre, hanem a tőzsdeindexet tartalmazó összes társaságra. A Shiller-féle P/E ráta tehát egy részvénypiacot vizsgáló mutató, amely az indexben szereplő összes társaság P/E rátáját összegzi. A P/E ráta számításával azonban van egy kis probléma, mégpedig az, hogy a társaságok többsége negyedévente jelent, azaz évente négy alkalommal kapunk EPS (egy részvényre jutó nyereség) adatot. Ráadásul az EPS adatok negyedévente eltérőek lehetnek különböző ciklikus hatások miatt. Igaz ugyanakkor, hogy a 12 hónapos gördülő EPS alkalmazásával a probléma valamelyest orvosolható. A Shiller P/E ráta ezt a problémát küszöböli ki úgy, hogy a részvénypiac teljes kapitalizációját nem az aktuális negyedéves EPS-hez viszonyítja, hanem a 10 éves átlagos nyereséghez, melyet az inflációval is korrigál. Ennek eredményeként kapjuk meg a CAPE rátát, más néven Shiller P/E rátát, amit magyarra fordítva ciklikusan igazított árfolyam és nyereség hányadosnak nevezhetünk. A P/E és a CAPE ráta különbsége jól megfigyelhető az alábbi grafikonokon. Az első grafikonon az 500 legnagyobb amerikai társaság P/E rátája látható.

forrás: multpl.com

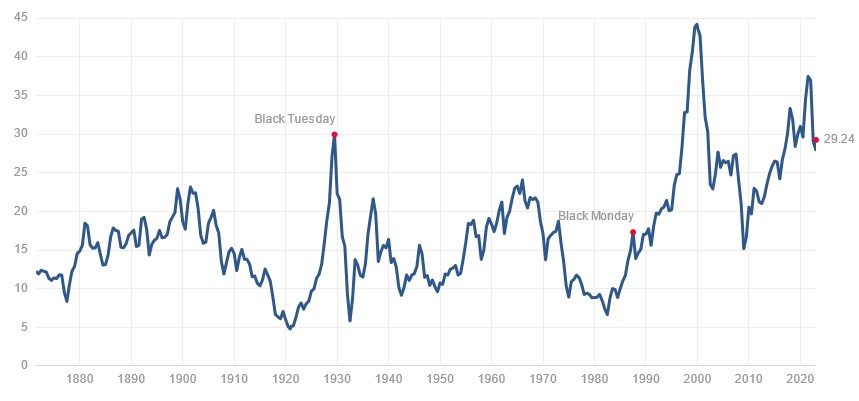

Itt pedig a CAPE mutató.

forrás: multpl.com

CAPE ráta és a jövőbeni hozam

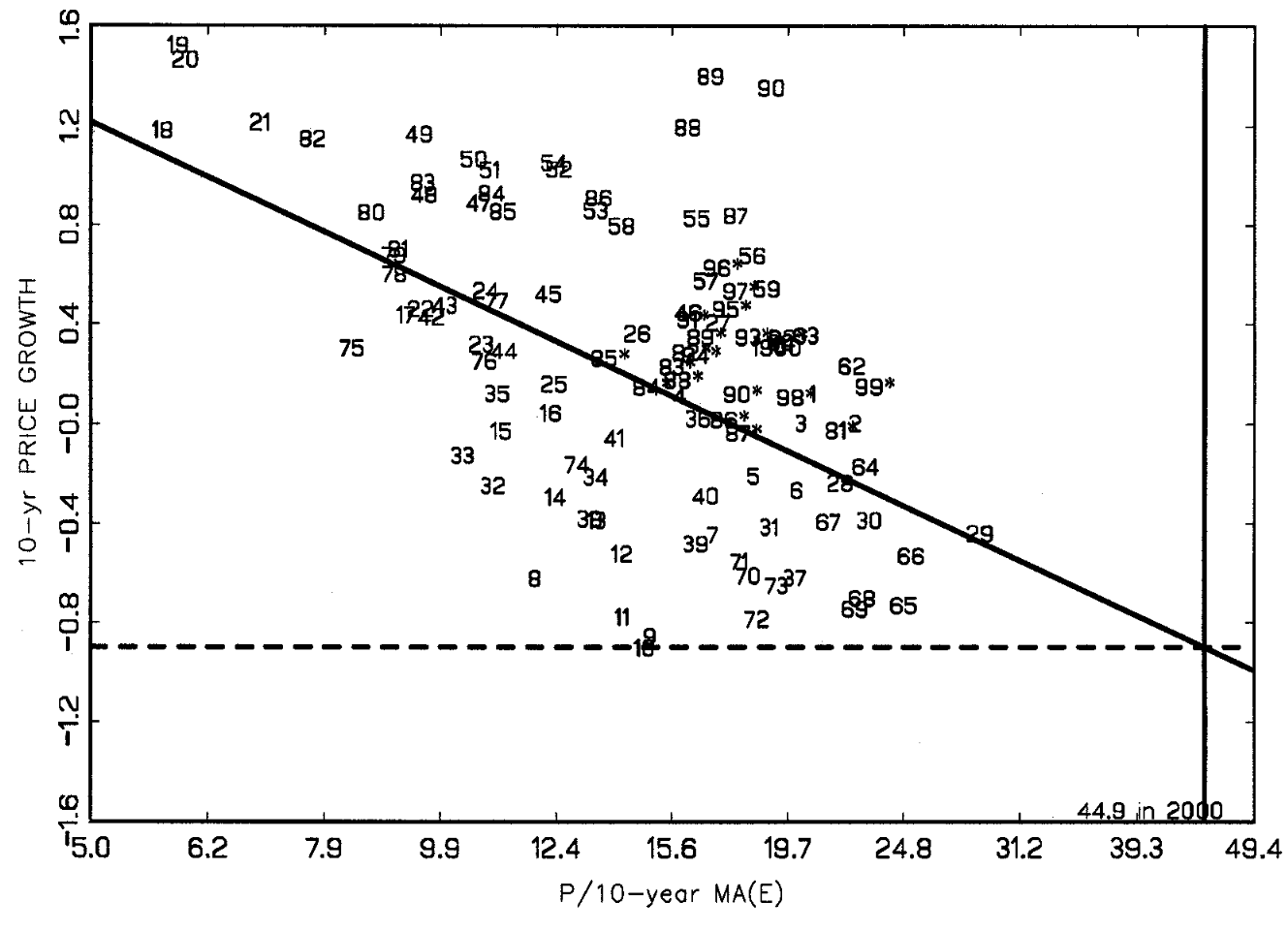

Ismert összefüggés, hogy a részvénypiaci árak és a társaságok által termelt nyereség hányadosa alapján megállapíthatunk túlárazott és alulárazott időszakokat, melyek ciklikusan változnak a tőzsdéken. Ez a bizonyos P/E mutató, mely a részvény árát (mennyibe kerül a befektetés) és a társaság által megtermelt, egy részvényre jutó nyereség (mekkora lesz a megtérülés) alapján számítható ki. A P/E mutató egyike a népszerű értékalapú, value-mutatóknak, és számos vizsgálat megerősíti, hogy összefüggésbe hozható a jövőbeni hozammal. A jövőbeni hozam és a P/E mutató között azonban negatív a kapcsolat, azaz magas mutatóérték, magas árazási szintet jelöl, mely alacsony jövőbeni hozamot jósol. Shiller professzornak köszönhetően azt is tudjuk, hogy ez az összefüggés tőzsdék szintjén is kimutatható, így például az 500 legnagyobb amerikai vállalat esetében is kiszámíthatjuk a P/E rátát, melyet 10 éves átlagnyereséggel számolunk, így kapjuk meg a Shiller P/E-t, azaz a CAPE mutatót. Shiller professzor nagyon jól bemutatja a mutatóértéke és a jövőbeni hozam közötti összefüggést munkájában, ahogy ez az alábbi képen látható. Az alábbiakban egy-egy pont a grafikonon a CAPE-ráta egy értékéhez (x tengelyen) tartozó 10 éves évesített jövőbeni hozamot mutatja (y tengelyen). Első vizsgálatában Shiller professzor még csak a 1999-ig vizsgálta meg az összefüggést. Jól látható azonban az eredeti vizsgálati anyag ábráján is, hogy a CAPE értéke és a jövőbeni hozam között negatív a kapcsolat.

forrás: Robert J. Shiller

Az alábbi grafikon a CAPE-ráta és a 10 éves évesített hozam közötti kapcsolatot szemlélteti az 1928-2024 közötti időszakban. A statisztikailag szignifikáns negatív összefüggés arra utal, hogy az értékalapon drága időszakokat (magas CAPE) jellemzően alacsonyabb hozamú 10 éves periódusok követik. Ugyanakkor fontos megjegyezni, hogy a teljes adatkörre vonatkozó regresszió magyarázóereje mindössze 29 százalék, tehát a 10 éves évesített hozamok változásának jelentős részét ez az összefüggés nem magyarázza.

Forrás: saját szerkesztés

Magasabb magyarázóerőt (kb. 50-60%) figyelhetünk meg akkor, ha az 1980-2024 közötti időszakra szűkítjük a vizsgálatot. Ahogy az alábbi képen látható, a negatív kapcsolat erősödött ezen az időszakon.

Forrás: saját szerkesztés

Az 50-60 százalékos magyarázóerő közepes megbízhatóságúnak tekinthető, azonban vegyük figyelembe, hogy nincs ennél jobb a pénzügyek világában. A következő grafikonon láthatod, hogy a regressziós modell alapján melyik előrejelzési módszer bizonyul a legjobbnak, legnagyobb megbízhatóságúnak. Kék oszlopok a 10 éves, a sárga oszlopok az 1 éves jövőbeni hozam előrejelzését mutatják. Azt gondolom az 1 éves hozamok előrejelzéséről nem érdemes beszélnünk, hiszen a nagyon alacsony R2 érték jelzi, hogy nincs összefüggés a jelzés és a jövőbeni hozam között. 10 éves hozam tekintetében a CAPE mutató és a P/E ráta a legnagyobb megbízhatóságú.

forrás: Vanguard

Melyik CAPE-ráta a pontosabb? (2025)

A CAPE-rátának több változatát is használják előrejelzésre, azonban összehasonlító elemzések nem állnak rendelkezésünkre. Ezt a hiányosságot pótolandó, most összevetjük a legismertebb CAPE-ráta típusokat. Ezek a következők:

- CAPE: Az eredeti, Shiller-féle P/E ráta

- CAPE1: Az ún. earnings yield mutató, mely a CAPE-ráta reciproka. Számítása 1/CAPE.

- lnCAPE: A CAPE-ráta természetes alapú logaritmusa, melyet gyakran használnak azért, hogy kiküszöböljék a CAPE-rátával kapcsolatos problémákat (a regressziós paraméterek javítására, autokorrelácó csökkentése stb.)

- CAEP1R: Ez a változat figyelembe veszi a kamatszintet is, a következő képlet szerint (1/CAPE – R), ahol R a 10 éves lejáratú amerikai államkötvény hozama.

Az alábbi grafikonon a CAPE eredeti, és a fentiekben definiált három további változatának idősora követhető nyomon.

Forrás: saját szerkesztés

A problémát az okozza, hogy a fenti CAPE változatok különböző 10 éves évesített hozam előrejelzéséhez vezetnek ugyanazon CAPE érték mellett. Ha a fenti változókkal és a 10 éves évesített hozammal összefüggésben elvégezzük a paraméterbecslést (OLS, ahol a 10 éves hozam a függő változó, a CAPE egyik változata a magyarázóváltozó), akkor az alábbi egyenleteket írhatjuk fel.

- year_10 = 0,135094 − 0,00389845⋅CAPE

- year_10 = − 0,000148805 + 1,00446⋅1/CAPE

- year_10 = 0,263712 − 0,0706926⋅ln(CAPE)

- year_10 = 0,0748750 + 0,710944⋅(1/CAPE – R)

Hogy megértsük, mi a probléma a fenti egyenletekkel, számoljuk ki az aktuális CAPE ráta (38) és kötvénypiaci hozam (4,5%) alapján a várható 10 éves hozamot:

- year_10=0,135094−0,00389845⋅38 = −0,0130471= -1,3%

- year_10=−0,000148805+1,00446⋅1/38 = 0,0262844 = 2,6%

- year_10=0,263712−0,0706926⋅ln(38) = 0,0065616 = 0,6%

- year_10=0,0748750+0,710944⋅(1/38 – 0,045)= 0,0615916 = 6,2%

Az eredmények -1,3 és 6,2% között szóródnak, és nem tudhatjuk, hogy melyik a pontosabb a jövőbeni hozamokra nézve. Ugyanakkor kiszámolható a fenti modelllek abszolút becslési hibája, melyet az alábbi táblázat foglal össze.

| 1928-2024 | 1993-2024 | |

| CAPE | 3,48% | 7,2% |

| 1/CAPE | 3,99% | 4,3% |

| lnCAPE | 3,46% | 5% |

| (1/CAPE-R) | 3,53% | 3,4% |

A fentiekből az derül ki, hogy az (1/CAPE-R) modell a legpontosabb az elmúlt 30 év adatain. Itt a legalacsonyabb az abszolút becslési hiba, mely vélhetően azzal magyarázható, hogy a modell pontosabb illesztést ad a magasabb CAPE-ráták időszakában.

Forrás: saját szerkesztés

Az alábbi grafikonon sárga színnel az (1/CAPE-R) modell hozamelőrejelzése (10 éves évesített) és zöld színnel a tényleges 10 éves évesített hozam követhető nyomon. A grafikon 2015-ben véget ér, mivel a befektetés kezdő időpontjához igazítottam az adatokat, és a 10 éves évesített hozam kiszámításának utolsó dátuma 2024 decembere. Tehát az utolsó érték egy olyan befektetési időszakot mutat, mely 2024 decemberben ért véget, és 2014 decemberében indult.

Forrás: saját szerkesztés

A fenti képből is látható, hogy a CAPE nem képes pontosan előrejelezni a következő 10 év részvénypiaci hozamát, lehet némi sejtésünk a jövőbeni hozammal összefüggésben, de pontosan nem tudjuk megmondani. Ennek részben az az oka, hogy a CAPE és a jövőbeni hozam kapcsolata nem lineáris, eltérő hatásokat tapasztalunk magasabb, alacsonyabb kamatok időszakában, ahogy más paramétereket becsülhetünk az alacsony és magas CAPE-ráták időszakában. Továbbá, kevesebb szó esik arról, hogy a CAPE mögötti regressziós vizsgálatok nem teljesítik a BLUE-feltételeket (DW nulla közeli, tehát autokorreláció van), így a becslés nem torzításmentes.

Hogyan használható a Shiller P/E ráta?

Ahogy a fentiekből is látható, a CAPE gyakorlatilag a túlárazott, alulárazott piaci helyzeteket mutatja meg a befektetőnek. Ebből rögtön levonhatjuk azt a következtetést, ha alulárazott a piac, azaz alacsony a Shiller P/E ráta értéke, akkor venni kell a részvényeket, vagy egy befektetési portfólióban felülsúlyozni. Ha pedig túlárazott a piac, azaz magas a Shiller P/E ráta értéke, akkor el kell adni a részvényeket, azaz alul kell súlyozni a részvényeket a befektetési portfólióban. Ezek lennének a logikus következtetések, a kérdés már csak az, hogy a stratégai működik-e a részvénypiacokon.

Ennek a kérdésnek a megválaszolásában segíthet az alábbi visszatesztelés, melyben 1985 és 2018 között fogjuk vizsgálni a Shiller P/E jelzésein alapuló befektetési stratégia eredményeit. A legtöbb befektető a részvényeket valamilyen portfólió keretében vásárolja meg, azaz általában tartunk kötvényeket is a részvények mellett, így a vizsgálatban azt nézzük, hogy túladott jelzésnél alulsúlyozzuk a részvényeket, míg a kötvényeket felülsúlyozzuk. Tekintettel arra a megfigyelésre, hogy válságok idején a részvények rosszul, a kötvények jól teljesítenek. Fordított esetben pedig, amikor alulárazott jelzést kapunk a Shiller P/E mutató szerint, akkor a részvényeket súlyozzuk felül. Pontosan az alábbi feltételek szerint végezzük a vizsgálatot:

- Ha a Shiller PE ráta nagyobb vagy egyenlő, mint X, akkor a befektetési portfólióban 40% részvényt (szélesen diverzifikálva, tőzsdeindex) és 60% kötvényt tartunk.

- Ha a Shiller PE ráta X és Y közötti értéket vesz fel, akkor 60% részvényt és 40% kötvényt tartunk.

- Ha a Shiller PE ráta Y alatti, akkor 80% részvényt és 20% kötvényt tartunk.

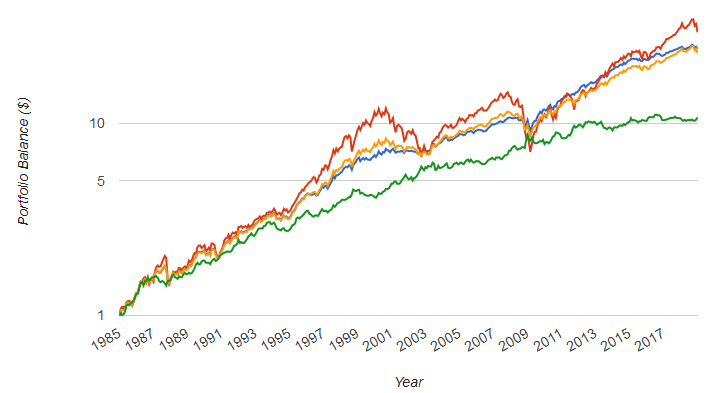

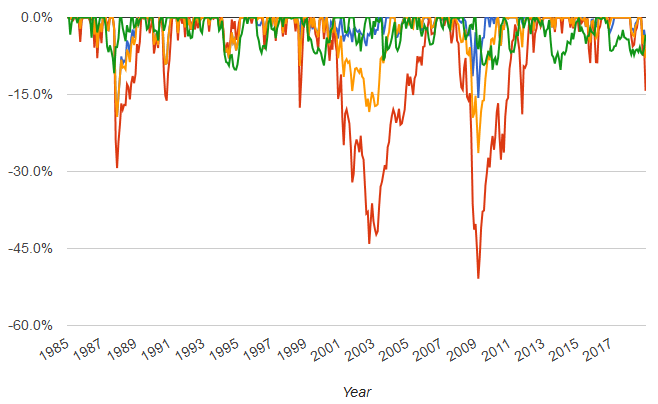

A fenti feltételeket vizsgálva azt is mondhatnánk, hogy a Shiller P/E ráta emelkedésével csökken a részvénykitettsége a portfóliónak. A fenti paraméterek (X, Y) tetszőlegesen megváltoztathatók. Az alábbiakban az egyik, általunk használt paraméterekkel kerül visszatesztelésre a stratégia. Az alábbi grafikonon négy különböző befektetési portfólió egyenlegváltozását követhetjük nyomon. Az induláskor, 1985-ben 1 dollárt fektettünk be mind a négy portfólióba. A kék görbe mutatja a Shiller PE rátán alapuló időzítést. A piros görbe mutatja a tisztán részvényportfóliót (100% tőzsdeindex, vedd meg és tartsd). A sárga görbe egy olyan portfólió, melyben folyamatosan 60% részvény, 40% kötvény arány mellett fektettünk be (Ezt tekinthetjük benchmarknak, hiszen ez hasonlít leginkább a Shiller PE stratégiára). A zöld görbe a tisztán kötvény portfólió egyenlegét mutatja.

(kép forrása: portfoliovisualizer.com)

A kötvény portfólió (zöld görbe) látványosan gyenge teljesítményt nyújt, de ez annyira nem meglepő, ha ismerjük az Egyesült Államok tőzsdéinek teljesítményét (részletek itt). Az sem lehet meglepetés számunkra, hogy a tisztán részvényportfólió nyerné a versenyt. Ebben az esetben a kezdeti 1 dollárból 29 dollár lesz. A fontosabb adatokat a következő táblázatban össze is foglalom.

| Stratégia típus | Kezdeti egyenleg | Záró egyenleg | CAGR | Max. visszaesés |

| Shiller P/E (kék) | 1 | 24 | 9,84% | -19% |

| Részvény 100% (piros | 1 | 29 | 10,48% | -50% |

| 60-40 portfólió (sárga) | 1 | 23 | 9,68% | -26% |

| Kötvény portfólió (zöld) | 1 | 10 | 7,22% | -10% |

Azt gondolom a fenti táblázat kezdeti, záró egyenleg adatai egyértelműen követhetők, azaz 1 dollárt fektettünk be 1985-ben, majd 2018-ra ebből 24, 29, 23, 10 dollár lett, attól függően, hogy melyik stratégiát alkalmaztuk. A CAGR mutatót pedig akkor használjuk, ha egy többéves időszakot szeretnénk összehasonlítani (CAGR mutató részletek). Itt tulajdonképpen azt látjuk, hogy az egyes befektetési stratégiáknak mekkora volt az átlagos éves növekedési üteme. A győztes a részvényportfólió lenne, a Shiller P/E kissé lemaradt. Ugyanakkor van még egy nagyon fontos mutató, ez pedig a kockázat.

A hozamok vizsgálata, a hozam alapján történő összehasonlítás a befektetési lehetőségek kiválasztásának könnyebbik oldala. Azonban a hozam mögött mindig kockázat is meghúzódik. Ezt több különböző mutatóval is mérhetjük (az elméleti hátterét itt találjuk). Az egyik ilyen mutató a maximális visszaesés, azaz a befektetési időszak alatt mekkora egyenleg visszaesést kellett elviselnünk. A részvényportfólió esetében ez bizony 50 százalék volt, még a Shiller PE alapú esetében 19%.

Elméletileg, és utólag visszatekintve persze a befektető könnyen vállalja az 50 százalékos visszaesést, mivel látja a jövőbeni nagyobb hozamot. A valóságban azonban egy tőzsdei válság közepén minden hír negatív, folyamatosan rossz hírekkel találkozik a befektető. A rossz hírek nem maradnak csak a tőzsdén egy gazdasági válság alatt. A reálgazdaságban is érezhető hatása lesz, például növekszik a munkanélküliség, létszám leépítésekről olvasunk. Ismerősünket, családtagunkat, vagy minket is elbocsátanak a munkahelyünkről, vállalkozóként kevesebb megrendelést kapunk stb.. Ráadásul az 50%-os visszaesés hónapokig, akár évekig tartó folyamat. Ezekkel a gondolatokkal csak arra szeretnék utalni, hogy itt a visszatesztelésben egy kisebb kilengés csak az 50%-os visszaesés, de a valóságban a befektetőt sokkal jobban megterhelő, nem alábecsülendő tényezőről van szó. A visszaesések alakulása az alábbi képen látható.

Önmagában a visszaesés sem elegendő a kockázatok felmérésére, azaz célszerű a hozamot és a kockázat is összevetni, azaz egységnyi kockázatra levetítve, melyik befektetési lehetőség hozott nagyobb hozamot. Erre a célra az alábbi három mutatót használhatjuk. A mutatók jelzéseit itt beszéltük meg. Mindenesetre minél nagyobb a mutató értéke, annál nagyobb az egységnyi kockázatra jutó kockázat mentes hozam feletti többlet hozam. Azaz a magasabb érték jelöli ki a legjobb befektetést.

| Stratégia típus | Sharpe Ráta | Sortino Ráta | Treynor Ráta |

| Shiller P/E (kék) | 0,77 | 1,2 | 13,86 |

| Részvény 100% (piros | 0,53 | 0,75 | 7,88 |

| 60-40 portfolió (sárga) | 0,69 | 1,04 | 11 |

| Kötvény portfolió (zöld) | 0,53 | 0,87 | -129 |

A fenti összehasonlítás alapján a Shiller PE időzítésen alapuló stratégia a nyertes. A fentiek után már csak az a kérdés, hogy mennyire megbízhatók a teszt eredményei. A fenti esettanulmány egy jó példa arra, hogy visszatesztelésekkel gyakorlatilag bármit ki lehet hozni. Utaltam már erre a kis számok törvénye tárgyalása során. De még egyszer megismételném. Bár a vizsgálat hosszútávú volt, azaz 33 évet ölelt fel, ugyanakkor összesen csak 10 alkalommal kaptunk jelzést a portfólió átalakítására. Tehát 33 év alatt összesen 10 alkalommal változtattuk meg a részvény és kötvény arányt. Nagyon kevés az esetszám, melyből könnyen levonhatunk téves következtetéseket. Mindazonáltal a Shiller PE jelzéseknek egyik nagy előnye, hogy képes volt a maximális visszaesést csökkenteni. Igaz, ez a hozam rovására ment. Tekintettel arra, hogy a kockázat egy fontos tényező, hiszen a befektetők többsége csak elméletben találkozott a kockázattal, nem élt még át 50 százalékos visszaesést, így hasznos lehet a Shiller PE mutató figyelése. A visszaesés csökkentés mögött pedig semmiféle csoda nincs, hiszen alulsúlyozza a stratégia a részvényeket, akkor amikor az árazási szintek magasak. Ez a magas árazási szint akár évekig is fennmaradhat. Ugyanakkor ha ezt követően elindul egy tőzsdei korrekció, a Shiller PE stratégai szerint befektető már kevesebb részvénnyel rendelkezik a válság alatt.

A CAPE-ráta használata 32 ország tőzsdéin

A CAPE és más hasonló mutatókkal az a legfőbb probléma, hogy nagyrészt az amerikai tőzsdén, részvénypiacon kerülnek visszatesztelésre, és nem tudhatjuk más tőzsdék vonatkozásában is, hogy hasonlóan hasznos mutatóról van szó. A fentiek miatt külön kiemelném Meb Faber Global Value: Building Trading Models with the 10 Year CAPE című kutatását, melyben a CAPE mutató előrejelző szerepét vizsgálja meg 32 ország tőzsdéjén. Kezdjük először az amerikai részvénypiaccal, és vessünk egy pillantást az alábbi táblázatra. A táblázat soraiban a CAPE mutató intervallumai láthatók, az oszlopokban pedig a jövőbeni hozam:

- 1 year fwd real CAGR: 1 éves, évesített jövőbeni hozam (CAGR magyarázat itt)

- 3 year fwd real CAGR: 3 éves, évesített jövőbeni hozam

- 5 year fwd real CAGR: 5 éves, évesített jövőbeni hozam

- 7 year fwd real CAGR: 7 éves, évesített jövőbeni hozam

- 10 year fwd real CAGR: 10 éves, évesített jövőbeni hozam

forrás: Global Value: Building Trading Models with the 10 Year CAPE

A második oszlopban pedig látjuk, hogy 1881-2011 közötti időszakon milyen gyakorisággal fordul elő az első oszlopban megadott CAPE intervallum. Például 1881-2011 közötti, 130 éves időszak 0,8 százalékában (1,04 év) fordult elő, hogy a CAPE mutató értéke 5 alatti volt. Ekkor volt a legolcsóbb az amerikai részvénypiac (egyébként ez az 1929-1930-as válság idején történt). Ha ebben az időszakban fektettünk be a részvénypiacba, akkor az 1 éves évesített hozamunk 25,4 százalék, a 3 éves, évesített 18,9 százalék, az 5 éves évesített 21,6 százalék, és a 10 éves évesített 15,8 százalék lett. A fentiek után valószínűleg már bárki értelmezni tudja a táblázatot, melyből egyértelműen kiderül, hogy a magasabb CAPE érték együtt járt az alacsonyabb jövőbeni hozammal. Az is látható, hogy az extrém olcsó (5 alatti CAPE) és az extrém drága (40-50 közötti CAPE) meglehetősen ritka esemény, és az időszak nagy részében az 5-25 közötti tartományban találjuk a CAPE mutatót.

A következő táblázatban már a 32 ország CAPE mutatója látható. Ebből az Egyesült Államok és az Egyesült Királyság részvénypiacai esetében 100 éves visszatekintő adatokat látunk, a többi ország esetében az adatok 1970-1980 óta kerültek kiszámításra. A táblázatban a Min, Max jelenti az adott ország történelmi mélypontját és csúcsértékét a CAPE mutató vonatkozásában. A medián pedig a középértéke az adatoknak, azaz az esetek felében ezen érték alatti volt a CAPE értéke. A latest oszlopnak ma már nincs jelentősége (2012-es adat, de a legújabb adatokat itt találod).

forrás: Global Value: Building Trading Models with the 10 Year CAPE

A fentiek után nézzük meg, hogyan lehet kereskedési stratégiát építeni a CAPE mutatóra. Az alábbiakban bemutatom annak a stratégiának a visszatesztelését, mely minden évben sorba rendezi a 32 ország tőzsdéit a CAPE mutató szerint, és befektet az X legolcsóbb részvénypiacba, majd pedig évente újrarendezi a portfóliót a CAPE szerint. Az alábbi táblázatokban 1980-2011 közötti időszak eredményeit látjuk.

forrás: Global Value: Building Trading Models with the 10 Year CAPE

A yearly top 33% esetében minden évben a legalacsonyabb CAPE rátájú országok harmadába, a yearly top 25% esetén a negyedébe, a yearly top 10% esetén a tizedébe fektetünk be. A yearly top 3 esetén pedig a három legolcsóbb ország részvénypiacán fektetünk be.

Magyarázat az oszlopokhoz:

- Az Eq Wt Cheapest oszlop alatt találjuk annak a stratégiának az eredményét, amikor a legolcsóbb országokba fektetjük a pénzünket egyenlő arányban súlyozva.

- Az Eq Wt Expensive oszlop alatt találjuk annak a stratégiának az eredményét, amikor a legdrágább országokba fektetjük a pénzünket egyenlő arányban súlyozva.

- Eq Wt spread eset mutatja az olcsó és drága országok közötti éves hozamkülönbséget, az ebben az esetben megvásároljuk az olcsó országokat, és ugyanakkora értékbe shortoljuk a drága országokat.

- Az Eq Wt all esetében pedig egyenlő arányban súlyozva fektetünk be az összes ország tőzsdéjén. Ez tulajdonképpen a vedd meg és tartsd technika eredménye..

A CAGR oszlopban az évesített hozamok jól mutatják, hogy a legmagasabb hozamot az eredményezi, ha az olcsó tőzsdékbe fektetünk függetlenül attól, hogy a 33%, 25%, 10%, vagy a 3 legolcsóbb országba fektetjük a pénzünket. Jól látható az is, hogy a legrosszabb megoldás a legdrágább tőzsdéken történő befektetés. Ez utóbbi alulteljesíti a vedd meg és tartsd technikát. Vegyük azonban azt is észre, hogy az olcsó országokba történő befektetés a kockázat növekedésével jár, amit az stdev, azaz szórás sorban (szórás, kockázat értelmezése itt) és a max dd azaz maximális visszaesés (kockázat méréséről bővebben itt) sorokban látunk. Lényegesen nagyobb lesz a kockázat, mint a vedd meg és tartsd technika esetében. Egyedül a long-short stratégia esetén mérséklődött a kockázat (lásd Eq Wt spread oszlop)

Az alábbi táblázatban kiszámoltam az egységnyi kockázatra eső hozamot. Ha minden évben a legolcsóbb harmadba és negyedbe fektetjük a pénzünket, akkor az egységnyi kockázatra eső hozam 0,45, illetve 0,43 lesz, ami felülmúlja a vedd meg és tartsd technikai hozamát, ahol 1% kockázat mellett 0,41% hozamunk keletkezik. A hozam/kockázat alapú felülteljesítés tehát nem jelentős.

| Eq Wt Cheapest | Eq Wt all | |

| Top 33% | 0,45 | 0,41 |

| Top 25% | 0,43 | 0,41 |

| Top 10% | 0,39 | 0,41 |

| Top 3 | 0,36 | 0,41 |

A fentiek után a stratégiát úgy módosítjuk, hogy csak akkor fektetünk be egy ország tőzsdéjén ha a CAPE ráta 15 alatti, short esetén pedig ha a CAPE 30 fölötti. Ugyanis az a probléma az abszolút rangsorral, hogy vannak olyan évek, amikor minden részvénypiac drága, így a drágák között a legolcsóbbak is drágák lesznek, azaz a jövőbeni hozamunk alacsony lesz. Ezt kiszűrhetjük a fenti szabállyal.

forrás: Global Value: Building Trading Models with the 10 Year CAPE

Látható a fentiekből, hogy a hozam nőtt, a kockázat csökkent, a maximális visszaesés lényegesen csökkent. A fentiek miatt pedig az egységnyi kockázatra eső hozam nagyobb lett, lásd alábbi táblázatban.

| Eq Wt Cheapest | Eq Wt all | |

| Top 33% | 0,56 | 0,41 |

| Top 25% | 0,55 | 0,41 |

| Top 10% | 0,47 | 0,41 |

| Top 3 | 0,45 | 0,41 |

Grafikonon is megnézhetjük az egyes stratégiák egyenlegváltozását, ha 1979-ben 100 dollárt fektetünk be.

forrás: Global Value: Building Trading Models with the 10 Year CAPE

Zöld színnel követhetjük a CAPE 15 alatti szabállyal alkalmazott stratégiát. Kék szín mutatja a legolcsóbb 33 százalékba történő befektetést (CAPE < 15 szabály nélkül), lila színnel a „vedd meg és tartsd” módszert követhetjük. Piros színnel azt az eset látjuk, amikor a legdrágább részvénypiacba fektetünk.

A fenti leírtak csak általános tájékoztató jellegűek, a pontos információkért javasolt a hivatkozott tanulmányt elolvasni. Vegyük figyelembe, hogy az indexeken végzett tesztelések nem veszik figyelembe az indexek hosszú távú tartásával, a kereskedéssel kapcsolatos költségeket, ahogy az adó hatását sem. Emellett pedig arra is legyünk tekintettel, hogy a múltban működő összefüggések nem feltétlenül működnek a jövőben. Számos piaci anomália esetében megfigyelhető, hogy akár hosszú évekre eltűnnek, vagy a publikálást, a felfedezést követően veszítenek jelentőségükből.

A CAPE-ráta önmagában nem használható? (2020)

Az elmúlt két évtizedben látványosan romlott a CAPE-ráta előrejelző képessége, értve ezalatt azt, hogy bár folyamatosan magas értékeltségi szinten volt a mutató, de az alacsony jövőbeni hozam nem következett be, azaz a tőzsdék tovább emelkedtek. A Radha (2020) a fenti problémának lehetséges kiküszöbölésére mutat egy lehetőséget, melynek lényege, hogy a CAPE-rátához hozzáad további két mutatót. Az 1969-2016 közötti időszakon végzett vizsgálat szerint. A CAPE mutató reciproka elméletileg kifejezi a jövőbeni hozamot, és kapcsolatot mutat a jövőbeni hozammal, 9 éves időhorizonton. Ha például egy ország tőzsdéjének a jelenlegi cape rátája 40, akkor a várható hozam 1/40, azaz 2,5%. Az alábbi grafikonon a magyar részvénypiac inverz CAPE mutatója látható a countryselection.com oldalon, ahol további országok adatait is lekérdezhetjük.

forrás: Radha (2020)

A vizsgálat további megállapításai, hogy a CAPE mutató pontosítható az ún. RER 10 és az öt éves gördülő momentum figyelésével. A RER 10 mutató a tőzsdeindex adott havi reál (inflációval korrigált) záróértékének és a 120 havi átlagnak a hányadosa, egyfajta mean reversion mutatóként használható. A countryselection.com oldalon ez is lekérdezhető, lásd alábbi képen.

forrás: Radha (2020)

Az ötéves gördülő momentum az adott tőzsdeindexszel elérhető 6 havi hozam vizsgálatán alapul. Emelkedő érték jelzi a növekvő momentumot, melyre a momentum stratégiák is építenek. Azonban hosszabb időtávon a momentumban fordulat következik be (long-term reversal hatás). A momentum negatív korrelációt mutat (8 éves időszakon -0,48) a jövőbeni hozammal.

forrás: Radha (2020)

Ha a fenti három tényezőt kombináljuk, akkor megkapjuk az ún. medium-term country yield forecast nevű mutató, rövidítve CY-M. A vizsgálatok azt mutatják, hogy ha a CY-M mutató alapján sorbarendeztük a tőzsdéket az elmúlt 38 évben (1980-2017 között), és a világ tőzsdéit öt kategóriára osztottuk a mutató alapján növekvő sorrendben, akkor a legalacsonyabb várható hozamú (CY-M mutató alapján országok tőzsdéinek és a legmagasabb várható hozamú országok tőzsdéinek hozama között átlagosan évi 14,3% különbség mutatható ki. Az alábbi táblázat mutatja a múltbeli adatokon végzett vizsgálat eredményeit. A Top Quintile a vizsgált tőzsdék vonatkozásában a felső 20%, azaz az összes tőzsde 20% kerül ebbe a portfólióba, melyeknek a CY-M mutató alapján a legmagasabb a jövőbeni hozama. A Bottom Quintile az alsó 20%, azaz a CY-M mutató alapján a legalacsonyabb várható jövőbeni hozamú tőzsdék. A Return oszlopban láthatjuk, hogy a Top kategóriában az átlagos éves hozam 20,45% volt, a Bottom kategóriában 4,85%. Az Std Dev oszlopok mutatják a szórást, azaz a kockázatot, melyben lényeges eltérés nincs, és erről a sharpe-ráta is tanúskodik, azaz a Top kategóriában szereplő tőzsdék egységnyi kockázatra jutó többlethozama 0,84, mely egyébként jobb, mint az 500 legnagyobb amerikai társaságba történő hosszú távú befektetés sharpe-rátája (kb. 0,4-0,5).

forrás: Radha (2020)

Vegyük figyelembe, hogy itt in sample tesztelést látunk, az ezzel kapcsolatos problémákról itt beszéltünk. Mindenesetre a countryselection.com adatbázisában a Medium-term Country Yield Forecast mutató is lekérdezhető. Az alábbi grafikonon a piros szaggatott vonal a valós, 8 éves, évesített hozamot mutatja. Eszerint ha valaki a magyar tőzsdeindexbe fektetett be 2012 decemberében (alábbi kép x tengelyén alul), akkor 8 év múlva, 2020 decemberével bezárólag (x tengelyen a grafikon felett) az évesített hozama (CAGR) 6,2% volt. A kék görbe pedig azt mutatja, hogy a Medium-term Country Yield Forecast mutató alapján milyen hozamra számíthattunk az időszak alatt. A piros és kék görbe közötti eltérés mutatja, hogy mennyit tévedett a CY-M mutató a múltban. A kék görbén a jövőre nézve láthatjuk a CY-M mutató hozamelőrejelzését (alul olvasható le a befektetés kezdő időpontja, felül pedig a 8 éves időszak vége).

A mutató szerint azok a befektetők, akik 2015-ben fektettek be, 2023-ban 0%-os évesített hozammal szembesülnek.

A mutató szerint, ha 2020. októberében fektettünk be a magyar részvénypiacon, akkor 8 éves időtávon az évesített hozamunk -7% lesz, lásd alábbi képen.

forrás: Radha (2020)

Vegyük észre azt is, hogy a CY-M a múltbeli adatokon lényegesen pontosabb (2017 előtti időszakon). Ennek vélhetően az az oka, hogy a mutató 1959-2016 közötti időszakon lett kifejlesztve (in sample tesztelés), és vélhetően ezen adatsoron kívül (out of sample) lényegesen pontatlanabb lesz a mutató, ahogy ezt a 2019-2020-as adatokon is látjuk. A fenti leírtak csak általános tájékoztató jellegűek, a pontos információkért javasolt a hivatkozott tanulmányt elolvasni. Vegyük figyelembe, hogy az indexeken végzett tesztelések nem veszik figyelembe az indexek hosszú távú tartásával, a kereskedéssel kapcsolatos költségeket, ahogy az adó hatását sem. Emellett pedig arra is legyünk tekintettel, hogy a múltban működő összefüggések nem feltétlenül működnek a jövőben. Számos piaci anomália esetében megfigyelhető, hogy akár hosszú évekre eltűnnek, vagy a publikálást, a felfedezést követően veszítenek jelentőségükből.

2001-2021 között használhatatlan volt a CAPE (2024)

Az elmúlt két évtizedben a CAPE-ráta előrejelzés pontossága csökkent. Pagliardi, Priestley (2024) szerint az okok a jegybankok monetáris politikájában, a pénznyomtatásban keresendők. Tanulmányukban Friedman és Schwartz (1965) pénzmennyiség-elméletéből (MS × V = P × Y) kiindulva állítottak fel egy modellt, és kimutatták, hogy a pénzmennyiség GDP arányában mért változása és a részvénypiaci árak között kointegrációs kapcsolat van, azaz a két változó hosszú távon kölcsönhatásban mozog, együtt mozog, annak ellenére, hogy rövid távon kilengések tapasztalhatók. A részvénypiaci árak és a monetáris politika közötti kapcsolat mellett (a tanulmány ezen részéről itt beszéltünk) arra is rámutattak, hogy az olyan ismert előrejelző eszközök, mint a CAPE-ráta, miért nem bizonyult megbízhatónak az elmúlt évtizedben. A CAPE-ráta esetében ezt azt jelenti, hogy a részvénypiac értékeltsége magasabb lett, ami alacsonyabb jövőbeni hozamot jelez előre. Mégis azt láthattuk, hogy bár magas lett a CAPE-ráta, de a hozamok nem lettek alacsonyabbak. Az alábbi grafikonon kék színnel a CAPE, narancssárga színnel a következő 7 év hozama látható eltolva, azaz a jelzések közvetlenül összehasonlíthatók. Ebből jól látszik, hogy a 2001 előtti időszakon az alacsonyabb CAPE, magasabb következő 7 éves, a magasabb CAPE, alacsonyabb következő 7 éves hozamot jelzett. A 2001 utáni időszakon, különösen 2008 után, ez az összefüggés felborul, a CAPE magas, és ezzel együtt a részvénypiaci hozamok is magasak.

forrás: Pagliardi, Priestley (2024)

A regressziós vizsgálatok is megerősítik (lásd alábbi táblát), hogy a nem hagyományos monetáris politika időszakában a CAPE (és az osztalékhozam) nem használható a jövőbeni hozam előrejelzésére. Bár a regressziós együttható értéke 12 hónapos távon negatív, és gazdaságilag jelentős, de a magyarázóerő gyakorlatilag nulla.

forrás: Pagliardi, Priestley (2024)

A szerzők szerint a fentiek arra utalnak, hogy a nem hagyományos monetáris politika (pénznyomtatás) időszakában a CAPE és a jövőbeni hozam közötti kapcsolat megszűnt, de ez nem jelenti természetesen azt, hogy a fundamentumok és a piaci ár közötti kapcsolat megszűnt.